Austerità al tramonto?

Il Libro dell'Anno 2013

Austerità al tramonto?

Le politiche di rigore che in tutta Europa si sono rese necessarie dopo la crisi finanziaria del 2008 hanno provocato una forte recessione, senza ridurre i disavanzi né invertire la dinamica del debito. L’alternativa sono riforme strutturali che favoriscano gli investimenti.

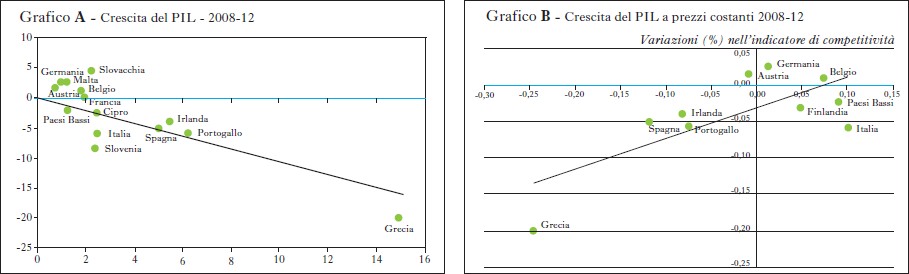

Le politiche di austerità che i paesi europei hanno messo in atto negli ultimi anni, in particolare dopo che la crisi finanziaria si è estesa al Continente, hanno determinato un forte effetto recessivo, senza ridurre come sperato i disavanzi pubblici né invertire la dinamica del debito. Questo effetto è facilmente verificabile mettendo in relazione le misure di austerità prese dai paesi dell’euro, calcolate dal FMI, e la variazione del prodotto lordo nel periodo 2008-12. Dal grafico A si vede che i paesi che hanno preso misure più drastiche sono anche quelli che sono cresciuti di meno. Recenti ricerche effettuate dal FMI hanno anche evidenziato che le misure di bilancio hanno provocato un impatto restrittivo più che proporzionale sul prodotto. In altre parole, una riduzione della spesa pubblica, o un equivalente aumento delle imposte, ha ridotto il reddito in misura maggiore. Se l’effetto moltiplicatore è superiore a uno, come evidenziano queste stime, una politica restrittiva di bilancio determina un aumento del debito pubblico, almeno nel breve periodo, invece di ridurlo. Questo effetto perverso nasce dal fatto che quando i tassi d’interesse sono su livelli minimi, prossimi allo zero, l’aumento del risparmio pubblico ottenuto dalla restrizione fiscale non riesce a ridurre i rendimenti in modo tale da stimolare consumi e investimenti del settore privato, per compensare in parte l’effetto recessivo derivante dal calo della domanda pubblica. In altre parole, non si realizza l’effetto di ‘attrazione’ della domanda privata. Cosa fare in queste condizioni? Una prima alternativa potrebbe essere quella di aumentare il disavanzo pubblico, invece di ridurlo. Se il moltiplicatore del bilancio pubblico rimane superiore a uno, un maggior disavanzo dovrebbe far aumentare il prodotto lordo in modo più che proporzionale, così da determinare una riduzione del rapporto tra debito e prodotto. La condizione necessaria affinché ciò avvenga è tuttavia che i tassi d’interesse rimangano bassi, il che può richiedere l’intervento della Banca centrale per acquistare titoli di Stato nel caso in cui il mercato non intendesse finanziare il maggior debito senza un aumento del premio del rischio. Questa condizione presuppone di fatto una monetizzazione del debito, che nel tempo produce un tasso d’inflazione tale da ridurre il valore del debito pubblico.

Nel contesto europeo questo tipo di politica si scontra con lo statuto della Banca centrale europea, il cui obiettivo è la stabilità dei prezzi. Si tratta inoltre di una ‘partita di giro’. La riduzione del valore del debito pubblico si traduce infatti nel tempo in perdite per la Banca centrale, che vengono poi riversate sui contribuenti attraverso un minore trasferimento di signoraggio nelle casse dello Stato. Nell’area dell’euro, i paesi che hanno effettuato la restrizione fiscale maggiore non hanno beneficiato di tassi d’interesse bassi. Al contrario, i rendimenti dei titoli di Stato sono aumentati dopo lo scoppio della crisi, imprimendo un impatto restrittivo sul sistema economico. I maggiori rendimenti sui titoli pubblici hanno fatto salire anche i tassi d’interesse sui prestiti bancari alle famiglie e alle imprese. L’esposizione del sistema bancario nei confronti del debito pubblico ne ha aumentato la fragilità, e ha rallentato l’erogazione di credito al settore privato. La restrizione fiscale è stata così accompagnata da una restrizione monetaria, che ne ha accentuato gli effetti recessivi. Il motivo è che il risanamento di bilancio è stato effettuato quando oramai i mercati finanziari avevano perso la fiducia sulla solvibilità dei paesi e chiedevano rendimenti maggiori per compensare il maggiore rischio sui titoli di Stato. In quelle condizioni, l’aggiustamento di bilancio, oltre a essere tardivo, è anche avvenuto in un contesto di sfiducia dei mercati e di fragilità del sistema creditizio, che ne hanno accentuato l’impatto recessivo.

Per essere meno recessive, le politiche di risanamento devono essere più graduali. Questa è anche la raccomandazione fatta dal FMI ai paesi industriali, recepita in particolare dalla Commissione europea nel maggio 2013 quando ha concesso più tempo ad alcuni paesi, come la Francia e la Spagna, per ridurre il disavanzo pubblico sotto la soglia del 3% del prodotto. Per poter essere graduale, l’aggiustamento deve essere avviato per tempo, e non essere rimandato fino a quando i mercati finanziari cominciano a dubitare della sostenibilità del debito. Per essere meno recessive, le politiche di risanamento finanziario devono inoltre cercare di penalizzare il meno possibile i settori più dinamici del sistema economico, e comportare un riequilibrio del carico fiscale a vantaggio del lavoro e degli investimenti.

Infine, una politica di risanamento fiscale è meno restrittiva quanto minori sono gli ostacoli agli investimenti privati, affinché questi possano compensare l’aumento del risparmio pubblico. Più competitivo è un paese, in particolare nell’attrarre investimenti, minore è l’effetto recessivo dell’aggiustamento e minore è l’austerità che ne deriva.

I paesi che nel periodo recente (2008-12) hanno migliorato la loro posizione competitiva sono cresciuti a un ritmo maggiore, compensando l’impatto della restrizione fiscale.

Il grafico B mostra il rapporto tra competitività, misurata secondo l’indicatore del World Economic Forum, e la crescita del prodotto. Queste considerazioni suggeriscono che per evitare le politiche di austerità i paesi che hanno precedentemente accumulato troppo debito devono attuare misure di risanamento credibili, che siano al contempo graduali ma anche tempestive e coerenti nel tempo, e accompagnate da riforme strutturali che favoriscano gli investimenti nei settori più produttivi dell’economia. L’austerità tramonterà quando i programmi di risanamento fiscale saranno più equilibrati, effettuati non sotto la pressione dei mercati e accompagnati con riforme strutturali che consentano al paese di recuperare competitività.

© Istituto della Enciclopedia Italiana - Riproduzione riservata