Cicli economici

Enciclopedia delle scienze sociali (1991)

Cicli economici

Introduzione

"Analizzare i cicli economici vuol dire né più né meno che analizzare il processo economico nell'era capitalistica". Così inizia la prefazione a Business cycles, la monumentale opera di J.A. Schumpeter. Vi sono sinteticamente espresse due idee fondamentali: la prima, che le teorie del ciclo riguardano i sistemi economici capitalistici; la seconda, che lo sviluppo di questi sistemi non procede in modo uniforme, ma è intrinsecamente caratterizzato da oscillazioni.

Alti e bassi dell'attività produttiva ci sono sempre stati. Basta pensare ai sette anni di vacche grasse e sette di vacche magre di cui parla la Bibbia. Ma le oscillazioni dei sistemi precapitalistici trovavano la loro causa in fattori esterni alla sfera economica, quali la variabilità dei raccolti, le conseguenze di guerre o di epidemie, ecc. Non si parlava allora di ciclo, ma di crisi e, più precisamente, delle cause esogene delle crisi.

L'espansione dell'area del mercato capitalistico e i cambiamenti socioeconomici e istituzionali che ne sono derivati hanno avuto l'effetto di modificare significativamente le caratteristiche delle oscillazioni, il loro modo di propagarsi, i comportamenti degli operatori, ecc. L'evoluzione ciclica è risultata determinata in misura sempre più accentuata da fattori endogeni e da meccanismi di propagazione peculiari del sistema capitalistico. Si è modificata in modo essenziale la natura dei processi ciclici, che diventano così un fenomeno tipico del capitalismo, del suo modo di operare, del funzionamento delle sue istituzioni, specialmente quelle finanziarie. Schumpeter, ad esempio, ritiene che l'impronta di tipo nuovo al fenomeno delle oscillazioni venga data in larga misura proprio dallo sviluppo del sistema bancario e dalla sua capacità di creare credito e, di conseguenza, considera l'affermarsi di questi aspetti come l'atto di nascita del capitalismo.

La seconda idea, quella che per i sistemi capitalistici l'andamento ciclico rappresenti una caratteristica non accidentale, ma distintiva e sostanziale, può essere intesa in due modi. Il primo, più comune e meno impegnativo, è che normalmente lo sviluppo di questi sistemi avviene in modo oscillante. Il secondo, molto più pregnante, è che l'andamento ciclico costituisce l'essenza stessa del processo di sviluppo capitalistico, ne è elemento costitutivo e ineliminabile.

Con la prima interpretazione si apre la strada a una netta separazione tra teoria del ciclo e teoria dello sviluppo. Ne deriva, come si vedrà, una semplificazione molto rilevante della trattazione analitica, che dà ragione del perché la grande maggioranza degli studiosi dei cicli si sia mossa su tale terreno.

Per la seconda interpretazione sono le stesse cause a determinare ciclo e sviluppo. Di conseguenza, ogni separazione concettuale o analitica non può che impoverire e distorcere la comprensione dell'unico fenomeno che si manifesta realmente: lo sviluppo ciclico. A Marx e Schumpeter va il merito di essere stati i pionieri di questa linea di pensiero estremamente ricca e affascinante, ma anche molto impegnativa sul terreno analitico.La trattazione di modelli di sviluppo ciclico richiede l'uso di complesse tecniche matematiche che permettano di analizzare le modificazioni di natura strutturale in stretta integrazione con quelle di natura congiunturale. Le prime, quelle che caratterizzano i processi di sviluppo, si manifestano spesso (non però sempre) in modo lento ma continuo; producono variazioni singolarmente piccole, che vanno per lo più nella stessa direzione e che, cumulandosi, diventano sempre più rilevanti. Le seconde, quelle tipiche degli andamenti ciclici, derivano da movimenti molto più veloci e sono quindi in grado di esercitare una robusta influenza sulla dinamica di breve periodo, ma possono con la stessa rapidità cambiare direzione.

L'analisi integrata di questi movimenti difformi risulta ulteriormente complicata dalla necessità di tenere in considerazione non solo gli andamenti delle variabili strettamente economiche, ma anche quelli delle variabili sociali, politiche e istituzionali. Le interrelazioni che si stabiliscono tra tutte queste variabili non possono infatti essere trascurate quando si voglia superare l'orizzonte del breve periodo. Lo studio dello sviluppo ciclico si amplia così fino a comprendere quello dell'intera evoluzione del sistema e in definitiva, come avviene infatti nelle trattazioni di Marx e Schumpeter, quello del destino futuro del capitalismo.

Misurazione e caratteristiche dei cicli

Gli indicatori

Finora si è parlato di cicli come alti e bassi dell'attività produttiva, come periodi di espansione e di depressione, ecc. Per rendere un po' più preciso il discorso, è necessario dire qualche cosa sugli indicatori dello stato di maggiore o minore prosperità del sistema economico. L'indicatore più usato è dato dall'andamento del prodotto interno lordo (PIL) in termini reali, che misura nel modo più sintetico le fluttuazioni del complesso dell'attività produttiva alle diverse date. Ci sono anche molti altri indicatori di fenomeni parziali, ma di importanza anche notevole, quali l'andamento delle produzioni dei diversi settori, dei livelli occupazionali, degli investimenti, degli aggregati monetari e creditizi, delle domande di particolari prodotti, dei consumi di materie prime, dei prezzi, dei profitti, ecc.

Gli andamenti dei diversi indicatori non sono ovviamente identici, ma, in molti casi, sono abbastanza simili. Quanto meno, c'è una notevole concordanza di diversi indicatori nel segnalare - però con diversa tempestività - i periodi di accelerazione dell'attività produttiva e quelli di rallentamento.

Si deve anche rilevare che, considerando solo il PIL, si rischia di non porre in sufficiente evidenza le modificazioni di natura strutturale, che non sempre riescono a risaltare nell'andamento di un grande aggregato. Lo studio di queste modificazioni può però avere importanza cruciale per spiegare l'interrelazione tra ciclo e sviluppo.

Dal punto di vista empirico ci sono anche altre ragioni che consigliano l'utilizzazione di più serie storiche, anzi di un buon numero di esse. Il National Bureau of Economic Research (NBER) fin dagli anni venti ha sviluppato un metodo di analisi dei cicli che tiene simultaneamente in considerazione numerose serie. In ogni mese o trimestre un certo numero di queste segnalano espansione, altre contrazione. Si può avere perciò una, sia pur rozza, misura dell'intensità dell'espansione o della contrazione calcolando la percentuale delle serie che mostrano l'uno o l'altro andamento. Inoltre, è possibile notare che alcune serie tendono normalmente ad anticipare l'andamento di molte altre. Dalla loro osservazione si possono perciò trarre informazioni utili a scopo previsivo.

La separazione di ciclo e trend

L'andamento delle serie storiche è normalmente molto accidentato; non è facile riconoscervi regolarità cicliche. Occorre un'opera di pulizia dei dati grezzi, innanzitutto per eliminare quelle componenti cicliche che hanno una spiegazione di tipo puramente stagionale (ad esempio la flessione della produzione industriale in agosto) o accidentale (ad esempio variazioni delle produzioni mensili causate dal diverso numero di giorni lavorativi), e poi anche per eliminare andamenti particolari che necessitano di una spiegazione ad hoc, in quanto sono determinati da eventi importanti, ma unici, come gli effetti di una guerra, di una calamità naturale, ecc.

Una volta eseguite queste operazioni, rimane da affrontare il problema principale: quello del rapporto tra ciclo e crescita, due fenomeni che coesistono nella rappresentazione che ci forniscono i dati empirici. Come già detto, la grande maggioranza degli economisti ha ritenuto di risolvere il problema effettuando una netta separazione dei due fenomeni.

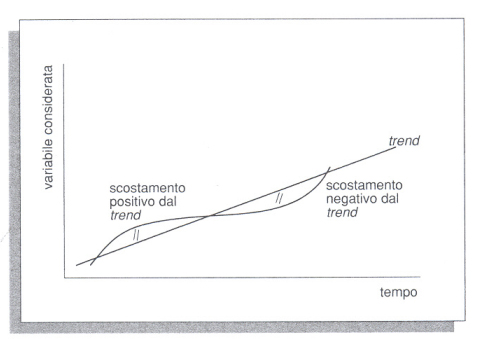

I metodi statistici utilizzati allo scopo differiscono nei particolari, ma nella sostanza consistono tutti nella valutazione di un andamento tendenziale (il trend) che dovrebbe dar conto della crescita, e nel calcolo degli scostamenti che la serie storica considerata mostra nei confronti del trend. Un esempio, con trend lineare, è riportato nella fig. 1. Come si vede, un andamento sempre sostanzialmente crescente viene scomposto in due componenti: una che mostra una crescita uniforme per un lungo arco di tempo e l'altra che invece oscilla assumendo valori positivi o negativi a seconda che la variabile considerata sorpassi o meno l'andamento tendenziale di lungo periodo.

Si è così aperta la strada per una spiegazione separata dell'andamento delle due componenti che rappresentano rispettivamente la crescita e il ciclo. Ma questo è proprio ciò che Schumpeter e Marx avevano negato fosse lecito fare. Si può per di più osservare che, con riferimento ai due autori, si era parlato di sviluppo e non di crescita, e che i due termini non sono perfetti sinonimi. Il significato di crescita si esaurisce infatti in quello di espansione quantitativa. Il significato di sviluppo è invece più ampio, riguarda anche modificazioni di tipo qualitativo e cambiamenti di natura strutturale, che possono trascendere gli aspetti puramente economici.

La separazione del trend dal ciclo dà luogo anche ad altre perplessità. Innanzitutto, bisognerebbe giustificarla teoricamente. Quasi sempre questo avviene solo in modo implicito, assumendo cioè che il trend rappresenti l'andamento di equilibrio del sistema e che gli scostamenti ciclici siano dovuti a squilibri. Ma, per accettare questa impostazione, è necessaria la preventiva dimostrazione che la crescita in equilibrio è possibile e che il meccanismo che la determina non viene a modificarsi quando il sistema si trova in condizioni di squilibrio. In assenza di una dimostrazione di questo tipo, la determinazione del trend non può non contenere elementi di arbitrarietà.

Inoltre, il calcolo del trend viene di necessità fatto sulla base dei dati del passato. Ma il presente e il futuro possono avere caratteristiche molto diverse da quelle del passato, specialmente se si sono verificate modificazioni di carattere strutturale, il che è tanto più probabile quanto più lungo è il periodo di osservazione dei dati. Il trend può essersi modificato in tempi recenti, ma ciò può non apparire dal calcolo che risente di molti dati relativi a periodi più lontani. D'altra parte, se si considerano solo quelli più recenti, non è possibile calcolare un trend che abbia significatività statistica.

A fronte delle perplessità indicate, rimane tuttavia il fatto che la separazione di ciclo e trend offre un vantaggio di semplificazione e uno di misurazione. Esaminando il profilo degli scostamenti diventa infatti facile individuare le fasi con cui tradizionalmente si descrive il ciclo: ripresa, boom, recessione, depressione, successiva ripresa, ecc. E diventa anche facile calcolare la durata del ciclo come lunghezza del periodo che intercorre tra i punti più alti (i picchi) di due boom successivi (t₀-t₁) oppure tra i punti più bassi (le valli) di due depressioni successive (τ₀ τ₁), come illustra la fig. 2.

Cicli di diversa lunghezza

La parola ciclo evoca, oltre al concetto di oscillazione che si ripete, anche quello di regolarità in un duplice senso: quello di intensità pressoché uguale dei vari cicli e quello di una loro durata non molto diversa. Gli studi empirici hanno messo in discussione entrambi i modi di intendere il concetto di regolarità. L'ampiezza delle fasi espansive e depressive dei cicli storici non ha avuto sempre dimensioni comparabili. E anche la loro durata è risultata molto variabile. Di conseguenza, alcuni teorici moderni hanno cominciato a dubitare dell'esistenza stessa di fenomeni che possano essere propriamente chiamati ciclici.

Tuttavia, non andando troppo per il sottile nella definizione delle regolarità cicliche, si è diffusa l'opinione - suffragata dall'autorità di Schumpeter - che sia possibile individuare su base empirica almeno tre tipi di cicli di durata ben diversa. Il primo è conosciuto come ciclo di Juglar, dal nome del francese Clément Juglar che lo individuò nel 1860. Egli ne aveva fissato la durata in 10 anni per le tre fasi di "prosperità, crisi e liquidazione". Indagini successive hanno più approssimativamente fissato la durata tra 7 e 11 anni e hanno ripartito l'intero ciclo nelle 4 fasi indicate sopra.Sono stati poi individuati dei cicli di durata molto più breve che venivano a modificare, con alti e bassi, il profilo dei cicli di Juglar. Questi cicli brevi sono stati individuati dall'americano Joseph Kitchin nel 1923 e sono conosciuti con il suo nome. Hanno una durata non superiore a 40 mesi e, poiché sembrano mostrare un andamento sostanzialmente simile a quello delle scorte di prodotti finiti tenute dagli operatori, sono talvolta chiamati anche cicli delle scorte.

Un altro tipo di ciclo è quello delle 'onde lunghe' individuato nel 1922 dal russo Nikolaj D. Kondrat´ev. Il ciclo ha una durata di circa 50 anni ed è costituito da una fase ascendente e una discendente di lunghezza pressoché uguale. A queste onde lunghe ha prestato particolare attenzione Schumpeter, che le ha collegate alle conseguenze di innovazioni molto importanti, quelle che fanno epoca, quali la filatura meccanica e la macchina a vapore, e poi le ferrovie, l'elettricità, l'automobile, ecc. Secondo la cronologia schumpeteriana il primo ciclo lungo va dal 1787 al 1842, il secondo dal 1843 al 1897, il terzo dal 1898 al 1938. In tempi recenti la tesi è stata ripresa per suggerire che una possibile spiegazione della debole dinamica dell'economia mondiale a partire dagli anni settanta possa essere dovuta al suo ingresso nella fase discendente del quarto ciclo di Kondrat´ev.

La possibile compresenza di diversi cicli (ne sono stati individuati molti altri) mostra la complessità del fenomeno. Infatti, anche nell'ipotesi assurda che i singoli cicli abbiano regolarità perfetta e solo ampiezza e durate diverse, il loro operare simultaneo e sovrapposto è inevitabilmente destinato a provocare un andamento del PIL che può apparire del tutto irregolare per periodi anche molto lunghi. Poiché le serie empiriche mostrano andamenti del genere, l'ipotesi della compresenza di molti cicli può aver senso. Ma allora, calcolando il trend, si corre il rischio di individuarlo sulla base di ciò che potrebbe invece essere l'andamento tipico di una fase (ascendente o discendente) di un ciclo più lungo.

Caratteristiche dei cicli

Ogni ciclo storico ha ovviamente caratteristiche sue proprie in quanto si svolge in situazioni socioeconomiche diverse e mutevoli ed è influenzato in misura differente da fattori endogeni (economici) ed esogeni (extraeconomici). Ma l'unicità storica di ogni singolo ciclo in ciascun paese non impedisce che essi abbiano anche alcune caratteristiche comuni.

Quali che siano le forze che danno inizio alla ripresa - che le diverse teorie metteranno in luce - esse prenderanno via via maggior vigore. Quali prima quali dopo, i vari indicatori incominciano a muoversi con maggior velocità; la ripresa si diffonde e si trasforma in boom. Crescono le produzioni, le vendite, i livelli occupazionali, il reddito reale, le capacità produttive utilizzate, le domande di materie prime e di prodotti finiti, la quantità di moneta, la sua velocità di circolazione, l'ammontare del credito e dei finanziamenti all'economia. Crescono anche i prezzi e i salari monetari: le fasi di boom hanno spesso dato origine ad acute tensioni inflazionistiche. Il buon andamento degli affari e dei profitti stimola gli investimenti reali; la borsa esalta questi fenomeni con movimenti speculativi che fanno salire rapidamente le quotazioni.

La fase di boom non dura però indefinitamente; l'attività economica prima incomincia a decelerare e poi a contrarsi. L'espansione troppo rapida porta con sé le radici della successiva contrazione, e ciò per un insieme di cause che hanno operato con intensità diversa nei diversi periodi.Fino alla prima guerra mondiale i cicli appaiono abbastanza regolari sia nella durata (7-10 anni) sia nelle loro caratteristiche. Di norma, la fase espansiva terminava perché l'eccessiva dilatazione del credito costringeva la banca centrale ad attuare misure fortemente restrittive. Ne derivavano crolli e panico in borsa, crisi finanziarie anche di vaste proporzioni, fallimenti di banche e imprese. Cadevano prezzi e salari e aumentava la disoccupazione. Nelle due più gravi depressioni del secolo scorso, quelle del 1856-1858 e del 1873-1879, in Inghilterra la disoccupazione aumentò rispettivamente dal 4,7% all'11,9 e dall'1,2% all'11,4.

La grande depressione del 1929-1932 appare per molti aspetti un fatto eccezionale. Innanzitutto per la sua maggior gravità, che Schumpeter attribuisce alla coincidenza delle fasi depressive di tutti i tre cicli di cui sopra. Poi, perché il precedente boom delle produzioni non era stato accompagnato da rilevanti aumenti di salari e prezzi. Infine, perché ha scardinato in modo inusitato le strutture finanziarie e creditizie e il sistema degli scambi e dei pagamenti internazionali. Il panico seguito al crollo di Wall Street, gli errori di politica economica, i fallimenti a catena delle banche, il ritiro dei capitali stranieri contribuirono a rendere la crisi negli Stati Uniti molto più grave che altrove. La riduzione dei prezzi rese insopportabile il peso dell'elevato indebitamento delle imprese che in gran numero furono costrette a fallire. Tuttavia nell'industria i prezzi e i salari diminuirono meno che durante la crisi del 1873-1879, mentre la produzione si ridusse molto di più. Paolo Sylos Labini (v., 1970, pp. 94-96) spiega questo fatto con l'allontanamento da situazioni di concorrenza che si era verificato a seguito di massicci processi di concentrazione industriale. La disoccupazione salì a cifre impressionanti: oltre il 25% negli Stati Uniti, poco meno in Germania, oltre il 20% nel Regno Unito dove la crisi, che pur ebbe minor gravità, era sopraggiunta in una fase di disoccupazione già elevata. In Italia si arrivò al 15%, anche se l'isolamento internazionale l'aveva tenuta al riparo dai più gravi contraccolpi.

Nel secondo dopoguerra e fino al 1973 alcune caratteristiche del ciclo si modificano. Gli aspetti monetari appaiono di minor rilievo. Contano di più quelli reali. Il rallentamento produttivo che prelude alla fine del boom avviene perché, in un numero sempre maggiore di settori, le capacità produttive risultano sovrautilizzate e perciò non più in grado di far fronte a ulteriori crescite della domanda. La riduzione della disoccupazione, specie per la manodopera con particolari qualificazioni, pone altri ostacoli alla crescita delle produzioni. Nelle fasi finali del boom aumentano i salari e gli altri costi di produzione, mentre i profitti segnano il passo o incominciano a ridursi. Aumentano inoltre sia il costo del denaro sia le difficoltà di ottenere credito, e gli investimenti incominciano quindi a ridursi. La conseguente flessione della domanda si ripercuote dai settori inizialmente interessati verso gli altri con effetti sempre più diffusi.Il ciclo ha durata più breve e intensità molto minore di prima. Non c'è più caduta delle produzioni durante la crisi, c'è solo una crescita minore. Si ha un ciclo dei tassi di crescita: più alti nei boom e più bassi nelle depressioni. Inoltre, nei periodi di crisi, non si verifica più la riduzione di prezzi e salari.

Dopo il 1973 cambia ancora qualche cosa. Innanzitutto, compare sulla scena il vincolo energetico. Inoltre, con l'abbandono dei cambi fissi, la globalizzazione dei mercati finanziari e le innovazioni che sono state ivi introdotte riassumono un'importanza primaria gli aspetti finanziari. Il trend di crescita si riduce fortemente e i livelli di produzione tornano a diminuire durante le crisi. Lo stesso non avviene per i prezzi. Se si escludono quelli di alcune materie prime che si sono ridotti in concomitanza con le fasi discendenti del ciclo mondiale, gli altri prezzi e i salari monetari non sono diminuiti. Sono però aumentati molto meno che nelle fasi di espansione, specialmente i salari, che in molti casi non sono neppure riusciti a seguire l'andamento dei prezzi e sono quindi diminuiti in termini reali.Nel corso dei cicli le aspettative hanno sempre un ruolo di grande rilievo: nelle fasi di espansione si diffonde un clima di ottimismo, in quelle di contrazione di pessimismo. Le decisioni imprenditoriali relative agli investimenti ne risultano particolarmente influenzate. Per questa ragione, oltre che per quelle che vedremo parlando della teoria dell'acceleratore, le fluttuazioni della domanda e della produzione di beni di investimento risultano più accentuate di quelle dei beni di consumo e dei servizi.

Occorre infine dire qualche cosa sugli aspetti internazionali del ciclo. Spesso c'è stato sincronismo tra gli andamenti dei diversi paesi. Le fluttuazioni si sono trasmesse dai paesi economicamente più importanti verso gli altri per il tramite della fitta rete di relazioni commerciali e finanziarie, queste ultime provocando forti effetti di esaltazione. Per comprendere le ragioni della trasmissione internazionale del ciclo basta osservare che una rapida espansione negli Stati Uniti provoca un aumento cospicuo delle importazioni americane. Per il resto del mondo vengono quindi a crescere le esportazioni con effetti positivi sui livelli di produzione. Il processo, una volta avviato, tende ad autoalimentarsi perché l'espansione di ciascun paese provoca aumenti della domanda negli altri. Con espressione colorita si dice che il paese che si muove per primo - gli Stati Uniti nel nostro esempio - svolge la funzione di 'locomotiva' che mette in moto l'espansione mondiale, la quale poi si autoalimenta. Ma quando la locomotiva si arresta o inverte la marcia, i contraccolpi vengono sentiti a livello mondiale e prende perciò avvio il processo depressivo, a meno che non si mettano in moto altre locomotive (ad esempio il Giappone, l'Europa) che abbiano una forza paragonabile a quella degli Stati Uniti e riescano perciò a sostituirsi a essi.

Le prime spiegazioni teoriche del ciclo

Si è visto come l'andamento del sistema risulti influenzato in tutti i suoi aspetti economici, sociali e politici dal fenomeno ciclico. Non può quindi sorprendere che sia difficile pensare a una sua spiegazione teorica in termini di un'unica causa. E infatti le teorie più accreditate non negano affatto la pluralità di cause; si limitano ad attribuire a una (o a poche) di esse peso (molto) maggiore rispetto alle altre. Lo stesso discorso vale per i meccanismi attraverso cui cause e fenomeni interagiscono tra loro.

La riflessione sulle cause e sui meccanismi che generano i movimenti ciclici ha una storia ormai lunga. Molte delle teorie del ciclo che dominano la scena ancora oggi hanno i loro antecedenti in formulazioni apparse nel secolo scorso o agli inizi del nostro. Le trattazioni successive hanno beneficiato di un apparato analitico più rigoroso e di una mole molto più ampia di conoscenze empiriche. Ma non sempre sono risultate superiori a quelle precedenti per profondità di visione.

Le prime spiegazioni delle crisi commerciali erano fatte risalire alle conseguenze di fattori esogeni: dalla variabilità dei raccolti alle guerre, dallo sfruttamento di nuovi giacimenti auriferi all'apertura o chiusura di mercati stranieri. Ma, aspetto questo particolarmente importante, anche alle innovazioni tecniche (lord Overstone nel 1837 e Thomas Tooke nel 1838). Tuttavia ben presto ci si rese conto che una teoria puramente esogena del ciclo era del tutto insufficiente e che bisognava integrarla con spiegazioni di tipo endogeno, che dessero conto sia dei meccanismi con cui il sistema reagiva alle perturbazioni esogene, sia del perché le reazioni imprimessero al sistema un movimento ciclico.

Un altro aspetto che è stato sottolineato molto presto è quello dell'importanza della moneta e del credito. Ciò anche perché nel secolo scorso le crisi assumevano spesso la caratteristica di crisi finanziarie. Già Overstone e Tooke, che pur vedevano nei fattori reali la causa iniziale del ciclo, sottolineavano come le fluttuazioni del credito contassero molto nell'esaltare le fasi di espansione e nell'aggravare quelle di contrazione. Più tardi, John Stuart Mill sottolineava l'influenza dei fenomeni speculativi e degli errori di previsione degli operatori che provocavano fluttuazioni irrazionali nella domanda di credito, le quali, a loro volta, avevano l'effetto di esaltare i fenomeni ciclici.

Agli inizi del secolo scorso si trovano anche le radici delle diverse teorie che spiegano le crisi in termini di sottoconsumo e di eccesso di risparmio. Basta ricordare lord Lauderdale, Thomas R. Malthus e Simonde de Sismondi. Le critiche successive hanno messo in luce le difficoltà analitiche di queste teorie, che però hanno avuto una certa influenza su quelle ben più rigorose di stampo keynesiano. Esse continuano inoltre ad avere un certo rilievo nella letteratura che si riallaccia a Marx e alla sua individuazione delle cause delle crisi, oltre che nella caduta tendenziale del saggio di profitto, nelle difficoltà di 'realizzo' provocate dall'insufficiente potere di acquisto delle masse lavoratrici e nell''anarchia del capitalismo', che produce 'sproporzioni' nella composizione delle domande e delle offerte a causa dell'impossibilità di coordinare e programmare le decisioni dei capitalisti.

La teoria delle sproporzioni, tra le differenti branche produttive e tra la capacità di produzione e quella di consumo, è stata sostenuta con molta lucidità da Michail Tugan-Baranovskij. L'aspetto più rilevante della sua analisi riguarda però il ruolo dell'investimento in capitale fisso. Egli ha messo in luce che le fluttuazioni più violente nel corso del ciclo avvengono nei settori che producono beni di investimento e si diffondono all'intero sistema economico a causa delle strette relazioni di interdipendenza che legano tra loro i diversi settori, l'espansione di uno creando domanda per gli altri. Sulla scia di Tugan si è poi mosso Arthur Spiethoff che ha approfondito la spiegazione del perché gli investimenti sono soggetti ad ampie fluttuazioni, sostenendo che la fase di prosperità ha inizio quando, essendo disponibile capitale finanziario in cerca di investimenti, si manifestano allettanti prospettive di profitto in seguito all'apertura al commercio di nuovi paesi o alla scoperta di nuove tecnologie. Non siamo ancora alla teoria delle innovazioni di Schumpeter, ma la strada è ormai aperta.

Va infine ricordato che la teoria dell'acceleratore, che assumerà un ruolo dominante nelle spiegazioni del ciclo che utilizzano modelli dinamici, è stata presentata originariamente da Albert Aftalion nel 1909. Nella sua trattazione si trova inoltre una buona analisi dell'importanza che hanno i ritardi nel determinare le oscillazioni cicliche. Tra il momento in cui si decide l'attuazione di investimenti e quello in cui le nuove attrezzature incominceranno a produrre passa un tempo piuttosto lungo. All'inizio di una fase di espansione, sotto la spinta di favorevoli condizioni dal lato della domanda, si intraprendono progetti di investimento che non danno subito luogo ad aumenti di produzione. Lo stimolo della domanda perciò rimane inalterato e nuovi investimenti continuano a essere messi in cantiere. Quando però arriva sul mercato l'aumentata produzione, essa risulta in eccesso rispetto alla domanda. I prezzi tendono perciò a cadere e molte imprese hanno perdite. Ne derivano una brusca riduzione degli investimenti e la crisi.

Le teorie monetarie del ciclo

Le formulazioni del periodo tra le due guerre

Gli aspetti monetari risultano particolarmente appariscenti nel corso del ciclo, ragion per cui tutte le teorie ne hanno dovuto tener conto in un modo o in un altro. Le teorie monetarie hanno però una peculiarità: la moneta e il credito vi hanno un ruolo di gran lunga dominante. Il ciclo è descritto come "un fenomeno puramente monetario", secondo l'espressione di Ralph G. Hawtrey, il quale afferma anche che i flussi monetari sono la causa unica e sufficiente degli alti e bassi dell'attività economica. Se fosse possibile stabilizzare l'andamento dei flussi monetari, il ciclo scomparirebbe. Ma, secondo Hawtrey, questo è un compito estremamente difficile perché il moderno sistema creditizio è inerentemente instabile.

Sono le banche a dar avvio a un processo di ripresa per mezzo della riduzione dei tassi di interesse e delle facilitazioni nella concessione di credito. Hawtrey ritiene che i commercianti, specialmente i grossisti, reagiscano con particolare intensità a variazioni, anche piccole, nelle condizioni creditizie. Essi sono quindi indotti ad aumentare sensibilmente le proprie scorte di prodotti, passando gli ordinativi ai produttori. Si ha così un aumento delle produzioni, dell'occupazione e dei redditi. I consumatori incominciano a spendere di più; l'aumento della domanda provoca l'assottigliamento delle scorte presso i dettaglianti e presso i grossisti. Si ha allora un nuovo aumento degli ordinativi, dei redditi, della domanda di beni e quindi un nuovo assottigliamento delle scorte. Il processo diventa cumulativo ed è alimentato da una continua espansione del credito.

L'attività produttiva non può però crescere senza limiti: ci sono sempre quelli fissati dalle capacità produttive disponibili. Quando questi vengono raggiunti, i produttori incominciano ad alzare i prezzi, ma questo fatto fornisce un nuovo stimolo ai grossisti e ai dettaglianti: è infatti conveniente aumentare le scorte quando i prezzi stanno crescendo e si ritiene che cresceranno ancora. Perciò, fino a quando il sistema bancario continua a espandere il credito, il boom continua, ma con inflazione crescente. La banca centrale però non può accettare che l'espansione della circolazione monetaria metta a repentaglio il mantenimento della convertibilità (aurea) della moneta. Decide allora di attuare una stretta creditizia, alzando il tasso ufficiale di sconto e riducendo il rifinanziamento dell'economia.

Ha così inizio la fase recessiva che si evolve anch'essa secondo un processo cumulativo. Si riduce la produzione, aumenta la disoccupazione, diminuiscono le vendite e i prezzi. I grossisti cercano di liquidare le scorte ma trovano difficoltà a farlo a causa della caduta della domanda. La (relativa) rigidità dei salari monetari fa sì che essi si riducano con un certo ritardo rispetto ai prezzi delle merci e risultino perciò troppo elevati, date le peggiorate condizioni economiche. Si ha così una caduta dell'occupazione molto maggiore di quanto potrebbe altrimenti succedere.

Durante la depressione si ha il ripagamento graduale dei prestiti e il ritorno del circolante presso le banche. Le riserve, che prima si erano ridotte notevolmente rispetto alla circolazione, si riportano ai livelli normali e poi li superano ampiamente. Le banche decidono allora di ridurre i tassi sui prestiti e di facilitare il credito. Queste decisioni potrebbero dare l'avvio a una nuova ripresa nel modo che si è appena descritto. La posizione iniziale di Hawtrey era che effettivamente la ripresa sarebbe iniziata, ma l'esperienza della grande crisi degli anni trenta gli ha fatto sorgere più di un dubbio sulla questione se una politica di tassi di interesse molto bassi sia realmente in grado di provocare la ripresa di un sistema caduto in profonda depressione, almeno fino a quando non vengano rovesciate le aspettative di prezzi calanti.

La teoria di Hawtrey può essere considerata la capostipite delle teorie monetarie del ciclo. È certamente la più 'pura' e perciò la più unilaterale. Ha superato in notorietà quella più articolata di Ludwig von Mises, che riprendeva l'analisi del processo cumulativo di Knut Wicksell. Tale analisi si fondava sulla possibile discrepanza del tasso di interesse monetario, cioè quello sui prestiti fissato dalle banche, dal tasso naturale, cioè quello di equilibrio che eguaglia la domanda di prestiti per l'attuazione di investimenti all'offerta di risparmio. Se le banche praticano un tasso inferiore a quello naturale, la domanda di credito supera l'offerta e la differenza viene coperta dall'espansione monetaria, con effetti inflazionistici che continueranno a manifestarsi fino a quando le banche non decideranno di alzare il tasso di mercato per portarlo all'uguaglianza con quello naturale. Al contrario, se è quest'ultimo a essere più basso, ha origine una tendenza cumulativa alla riduzione dei prezzi.

Mises applica l'analisi wickselliana alla teoria del ciclo e spiega l'avvio della ripresa con la decisione delle banche, che escono dalla depressione in condizioni di ampia liquidità, di ridurre il tasso monetario al di sotto di quello naturale. Una prima differenza con Hawtrey è che il livello allettante del tasso di mercato influenza le decisioni di investimento in capitale fisso direttamente e non in via mediata, cioè per il tramite delle decisioni dei grossisti. Una seconda differenza, che sarà poi analizzata in profondità da Friedrich A. von Hayek, è che il livello troppo basso del tasso sui prestiti provoca un eccesso di investimento che, a sua volta, determina un allungamento del periodo di produzione, cioè l'adozione di tecniche a più elevata intensità di capitale. Ma l'allungamento ha natura artificiale in quanto non è determinato da un aumento del risparmio volontario della collettività e dalla conseguente riduzione del tasso naturale. Ciò che infatti viene ridotto artificialmente, per decisione delle banche, è il tasso di mercato. L'eccesso di investimento che ne deriva deve trovare una controparte reale nel contenimento dei consumi. L'aumento dei prezzi ha proprio questo effetto e dà origine al fenomeno del 'risparmio forzato'. In altri termini, l'inflazione si incarica di estorcere dai consumatori le risorse necessarie a far aumentare il capitale reale.

Questo processo non può però andare avanti all'infinito: la distorsione deve essere corretta. Da un lato, il risparmio forzato tenderà a ridursi, perché i lavoratori incominceranno a ottenere aumenti dei salari monetari superiori alla crescita dei prezzi e potranno quindi consumare di più. Dall'altro lato, il sistema bancario sarà costretto a bloccare l'espansione creditizia. La fase depressiva che ne seguirà sarà tanto più acuta quanto più robusto era stato il precedente boom le cui distorsioni debbono essere curate.

Come si vede, la teoria di Hayek è molto più raffinata di quella di Hawtrey e tira in ballo anche aspetti non esclusivamente monetari. Tra l'altro, viene sottolineata l'influenza che possono avere i cambiamenti tecnologici nel favorire l'avvio della ripresa. Ma è sempre l'instabilità del sistema bancario a provocare quella del sistema economico. Per evitare le depressioni bisognerebbe evitare di stimolare artificialmente il sistema. Bisognerebbe cioè attuare una politica monetaria 'neutrale', che non provochi ampliamenti o restrizioni arbitrarie del credito. Ma lo stesso Hayek sottolinea la difficoltà del compito quando rileva come, per il singolo banchiere, sia impossibile distinguere in un aumento dei depositi ciò che è dovuto a risparmio volontario da ciò che è dovuto a risparmio forzato.

Il monetarismo attuale

Le teorie monetarie del ciclo che avevano dominato la scena negli anni venti e trenta sono cadute pressoché nell'oblio con il trionfo dell'impostazione keynesiana. Il loro prestigio continuava però a rimanere alto presso l'Università di Chicago sotto l'influenza di Milton Friedman. È al suo lungo lavoro teorico ed empirico che si deve il ritorno sulla scena delle teorie monetarie nella riformulazione che oggi va sotto il nome di 'monetarismo'.

La tesi di Friedman è che esiste una stretta relazione tra i movimenti ciclici della quantità di moneta e quelli del reddito reale. Lo stesso invece non avviene per i movimenti secolari della moneta che hanno principalmente influenza sul livello dei prezzi. La causazione va dalla moneta al reddito e ai prezzi e non viceversa. Sono le variazioni autonome della quantità di moneta, gli shocks monetari non quelli reali, i responsabili delle fluttuazioni. La crescita reale di lungo periodo è invece indipendente dalla moneta, derivando soltanto dalle decisioni di risparmio - e quindi di investimento - e dall'evoluzione della tecnologia. C'è la netta separazione di ciclo e trend: la moneta è responsabile del primo, i fattori reali del secondo. Nel lungo periodo le variazioni della quantità di moneta hanno effetto solo sul livello dei prezzi.In assenza di disturbi monetari l'economia di mercato sarebbe stabile; i prezzi relativi dei beni e dei servizi produttivi si muoverebbero in modo da assicurare una crescita ordinata in condizioni di sostanziale piena occupazione e in assenza di inflazione. La trattazione di Friedman, molto più raffinata sia sotto l'aspetto teorico sia sotto quello dell'analisi empirica, ha quindi riportato in auge le teorie tradizionali e la connessa convinzione del liberismo secondo cui gli interventi volti a regolare l'andamento del sistema economico non sono utili; sono anzi dannosi. La prescrizione monetarista è perciò quella di non utilizzare a scopi anticongiunturali la politica monetaria e anche quella della spesa pubblica, se essa può provocare variazioni arbitrarie della quantità di moneta. Questa deve invece aumentare a un tasso costante che consenta solo il finanziamento della crescita reale, cioè non inflazionistica, di lungo periodo. A tal fine sono necessarie modifiche istituzionali che vincolino il comportamento delle banche centrali.

Le tesi monetariste hanno avuto notevole diffusione negli anni settanta-ottanta, soprattutto a causa della dimostrata incapacità delle politiche macroeconomiche di far uscire il sistema mondiale da condizioni di stagflazione (ristagno più inflazione) in cui continuava a rimanere invischiato. Negli stessi anni Robert E. Lucas jr. ha proposto una nuova versione del monetarismo, ancora più radicale di quella di Friedman e ben più raffinata sotto il profilo analitico. Lucas si è proposto di integrare la visione monetarista del ciclo nell'ambito della teoria dell'equilibrio generale, ciò che sembrava quasi una contraddizione in termini: il ciclo era infatti tradizionalmente visto come un fenomeno di squilibrio. Egli assume che tutti i mercati siano sempre in equilibrio e che gli operatori si comportino razionalmente prendendo le proprie decisioni sulla scorta di tutte le informazioni disponibili e delle previsioni che il modello che descrive 'correttamente' il funzionamento del sistema può da esse far derivare.

I movimenti ciclici si manifestano, in equilibrio, perché gli operatori interpretano variazioni del livello assoluto dei prezzi come variazioni transitorie della struttura dei prezzi relativi. Ciò accade perché gli operatori dispongono soltanto di informazioni limitate. Così ad esempio capita che i lavoratori interpretino un aumento dei salari monetari, almeno parzialmente, come un aumento transitorio dei salari reali e quindi decidano di lavorare temporaneamente di più, riservandosi di lavorare di meno quando i salari scenderanno al di sotto del livello normale. In questo modo Lucas riesce a dare una spiegazione delle fluttuazioni dei livelli di attività, in concomitanza con quelle dei prezzi e dei salari monetari, senza tirare in ballo il concetto di disoccupazione involontaria. Questa, per definizione, non può esserci in condizioni di equilibrio e anzi - egli ritiene - non può neppure essere definita in modo rigoroso, in quanto in ogni tipo di disoccupazione c'è sempre un elemento di volontarietà (se uno accettasse salari molto più bassi di quelli prevalenti sul mercato, potrebbe facilmente trovare lavoro).

La causa dell'errata percezione dell'effettiva situazione da parte degli agenti è data dall'incertezza provocata dall'erraticità della politica monetaria. Risulta perciò inevitabile la conclusione di tutte le teorie monetarie del ciclo: per ridurre l'instabilità del sistema reale bisogna eliminare il potere discrezionale delle autorità monetarie e costringerle a seguire regole fisse, indipendentemente dallo stato della congiuntura.

Interazione tra moltiplicatore e acceleratore

Il modello originario

La pubblicazione della Teoria generale di Keynes nel 1936 ha provocato una svolta importante nella teoria del ciclo. L'instabilità del sistema reale non appare più come conseguenza dell'instabilità monetaria, anche se questa può contribuire a esaltare il fenomeno ciclico, ma come conseguenza dell'instabilità degli investimenti e quindi della domanda globale.

Keynes non ha formulato alcuna teoria dettagliata del ciclo economico, ma ha sottolineato come gli investimenti siano soggetti a fluttuazioni ampie e improvvise. Essi sono infatti decisi dagli imprenditori sulla base delle aspettative circa la loro profittabilità futura. Ma l'incertezza che domina la scena economica rende le aspettative molto precarie. Se queste cambiano improvvisamente, cambiano anche, e in misura molto ampia, le decisioni di investimento.

Una variazione degli investimenti fa variare la domanda globale, il reddito e perciò i consumi che da esso dipendono. Si ha quindi una nuova variazione della domanda, del reddito, dei consumi e così via. Il moltiplicatore misura l'effetto complessivo sul reddito di una variazione degli investimenti. La spiegazione della dinamica di questi è fornita dall'acceleratore, che postula che gli imprenditori intendono avere a disposizione uno stock di capitale proporzionale al livello della domanda. Se questa è aumentata nel recente passato, essi decidono nuovi investimenti; se è diminuita, cercano di disinvestire. Si ha perciò una relazione di proporzionalità tra il livello degli investimenti (netti) e le variazioni della domanda.

Un modello che faccia interagire moltiplicatore e acceleratore può dar luogo a soluzioni cicliche. Il più semplice, e più famoso, è quello presentato da Paul A. Samuelson nel 1939, che, in termini matematici, dà luogo a un'equazione alle differenze finite, lineare, del secondo ordine. L'andamento temporale del reddito, che si ottiene come soluzione, dipende dai valori dei parametri, vale a dire dal moltiplicatore e dal coefficiente di accelerazione che collega il livello degli investimenti alle variazioni della domanda. Per certi valori l'andamento non è ciclico ma è di tipo esponenziale: il reddito tende a portarsi verso un valore costante (di equilibrio) oppure tende a crescere continuamente a un tasso costante. Per altri valori dei parametri si ha invece un andamento oscillatorio. Ma le oscillazioni si smorzano con il passar del tempo oppure, al contrario, diventano sempre più ampie. Solo in un caso limite, estremamente improbabile, esse rimangono di ampiezza costante. Nel caso di oscillazioni smorzate, il ciclo è destinato a scomparire. Nel caso contrario, esso permane ma aumenta sempre di intensità, in contrasto con ciò che suggerisce l'osservazione empirica.

Prima di esaminare quali ipotesi siano state formulate per sopperire a queste difficoltà, è opportuno fare alcune osservazioni generali. In tutti i modelli dinamici il possibile andamento oscillatorio deriva dalla presenza di ritardi nelle relazioni che legano le diverse variabili (ad esempio consumo e reddito, investimenti e variazioni del reddito, ecc.). È proprio la struttura dei ritardi a far sì che il sistema reagisca in modo oscillatorio a ogni impulso (shock) che lo sposti dalla posizione di equilibrio.Supponiamo ad esempio che aumenti la spesa pubblica. Il moltiplicatore farà aumentare il reddito e i consumi. Ne seguirà, per effetto dell'acceleratore, un aumento degli investimenti (anche in scorte). Scatterà allora nuovamente il moltiplicatore e si avrà un nuovo incremento del reddito. Se questo incremento è superiore al precedente, continuerà la crescita. Se invece è inferiore, per effetto dell'acceleratore, il livello assoluto degli investimenti risulterà inferiore a prima e si avrà quindi l'inizio di un processo di riduzione del reddito e dei consumi. Il contrario accade quando il rallentamento nella discesa del reddito riduce il disinvestimento: la domanda non cade più e anzi ricomincia a crescere.

Come si vede, gli shocks (ad esempio aumento della spesa pubblica) sono esogeni, ma il movimento ciclico che ne risulta ha natura endogena, derivando dalle reazioni ritardate delle diverse variabili. Ragnar Frisch già nel 1933 aveva mostrato come una successione di shocks esogeni di tipo puramente casuale potesse dar origine a movimenti ciclici non destinati a venir meno con il passar del tempo, anche nel caso in cui i parametri dell'equazione alle differenze avessero valori tali da provocare una soluzione di oscillazioni smorzate e perciò non permanenti. Essendo gli shocks casuali, non sono essi a provocare l'andamento ciclico, anche se sono proprio essi a tenerlo in vita. Si è, a questo proposito, indicata l'analogia con il movimento di una sedia a dondolo sollecitata da spinte irregolari.

Si può infine osservare che un modello che si riduce in definitiva a un'equazione alle differenze (o differenziale), lineare, del secondo ordine, non può spiegare contemporaneamente il ciclo e la crescita. O spiega l'uno, nel caso di soluzione oscillatoria, o spiega l'altra, nel caso di soluzione di crescita esponenziale. Su alcuni tentativi di superare questa grave limitazione si dirà più avanti.

Le teorie non lineari: soffitti e pavimenti

Si è visto che, nel caso di oscillazioni smorzate, la permanenza del ciclo nel tempo può essere assicurata da una successione di shocks irregolari, di natura casuale. Nessuna teoria basata sull'interazione tra moltiplicatore e acceleratore trascura questo aspetto, ma quasi tutte non gli attribuiscono importanza esclusiva. D'altra parte, le indagini empiriche sembrano suggerire che i valori dei parametri del modello siano tali da dar luogo a una soluzione di tipo 'esplosivo', cioè a oscillazioni amplificate oppure a crescita esponenziale. Le teorie più note hanno preso atto di ciò ma hanno introdotto dei limiti, superiori (soffitti) e inferiori (pavimenti), che bloccano gli andamenti eccessivamente divergenti del sistema facendolo rimbalzare in direzione opposta.

Andamenti esplosivi si hanno in corrispondenza di valori elevati dell'acceleratore. A un aumento della domanda (esogena), segue allora un rilevante aumento degli investimenti e perciò una crescita rapida. Il boom si autoalimenta e il sistema viene spinto verso il limite superiore fissato dalla piena utilizzazione delle capacità produttive (specie nei settori che producono beni di investimento) oppure dalla piena occupazione della manodopera (con le caratteristiche richieste).

Per i paesi, come l'Italia, molto aperti al commercio internazionale il soffitto può essere incontrato anche molto prima, cioè quando il disavanzo della bilancia dei pagamenti diventa difficilmente sostenibile. Possono allora intervenire provvedimenti fiscali o monetari (come nel caso delle teorie monetarie) volti a raffreddare l'economia.

Quale che sia il primo soffitto nelle cui vicinanze ci si viene a trovare, la crescita reale del sistema deve rallentare. Ma allora interviene l'acceleratore a far crollare gli investimenti e a far avvitare il sistema nella depressione. Anche questa non può però continuare indefinitamente. C'è un limite determinato dal fatto che le imprese non possono disinvestire di più di quanto lo consente la possibilità di non rimpiazzare gli impianti giunti al termine della propria vita economica. In altri termini, un pavimento è fissato al livello zero per gli investimenti lordi.

Ma prima di arrivare a questo limite estremo, il sistema può incontrare altri pavimenti. Uno è rappresentato dalla possibilità che certi investimenti siano 'autonomi', decisi cioè sulla base di considerazioni diverse da quelle di cui tiene conto la teoria dell'acceleratore. Si pensi alle opere pubbliche, all'edilizia, agli investimenti di tipo innovativo o ai programmi pluriennali incominciati in precedenza, ecc. Un altro limite inferiore può essere fissato dai cosiddetti 'stabilizzatori automatici' della domanda, cioè dai vari meccanismi di sostegno dei redditi e dei consumi - cassa integrazione, sussidi di disoccupazione, prestazioni di sicurezza sociale, ecc. - di cui i paesi moderni si sono dotati, oltre che dal sistema dell'impostazione fiscale progressiva, che comporta minori prelievi sui redditi calanti.

Quando la domanda cessa di ridursi e incomincia eventualmente a crescere, quando cioè si incontra un pavimento, l'acceleratore torna a operare in senso positivo. Il sistema allora rimbalza e ha inizio la fase di ripresa.

L'introduzione di limiti superiori e inferiori ha consentito un maggior realismo della teoria e ne ha eliminato alcune importanti deficienze. Ne rimangono però altre. Innanzitutto i pavimenti sembrano posti a un livello troppo basso, anche se considerazioni di tipo istituzionale - quali quelle a cui si è accennato - possono contribuire a farli alzare. In quasi tutti i casi reali le depressioni non sono apparse così gravi da far ritenere che sia stato raggiunto uno dei pavimenti sopra indicati. Inoltre, non è realistico pensare che il rimbalzo verso l'alto avvenga appena il sistema ha raggiunto il pavimento. Perché la ripresa prenda avvio è infatti necessario che si verifichi un rovesciamento delle aspettative che si sono notevolmente deteriorate nel corso della crisi. Ma non c'è niente nel modello che possa garantire un evento del genere. La spiegazione del punto di svolta inferiore sembra quindi abbastanza insoddisfacente. Questa critica non vale però solo per la teoria di cui si sta parlando. Anche le altre trovano infatti difficoltà a spiegare l'avvio della ripresa. A vantaggio di questa rimane comunque il fatto di aver individuato chiaramente le ragioni del perché il boom debba prima o poi finire e di aver anche suggerito a Richard M. Goodwin, che per primo aveva introdotto soffitti e pavimenti, l'ipotesi che si debba cercare di formulare una teoria del ciclo che tenga in considerazione l'esistenza del solo limite superiore.

C'è infine la questione della crescita ciclica cui sopra è stato accennato. Per rendere possibile la crescita, John R. Hicks ha ipotizzato che sia il pavimento ad alzarsi con il passar del tempo. Più precisamente, ha introdotto un trend esogeno di crescita per gli investimenti autonomi. Per l'innalzamento del soffitto non sorgono nuovi problemi, in quanto si può ipotizzare un aumento esogeno del numero dei lavoratori e della loro produttività.Per alcuni aspetti simile alla trattazione di Hicks è quella di Marco Fanno, che è analiticamente meno elaborata ma, nella versione iniziale, è precedente a quella dell'autore inglese. Rispetto a questa presenta il vantaggio di abbozzare una spiegazione in termini economici della crescita degli investimenti autonomi nel tempo.La soluzione di crescita ciclica che Hicks e Fanno riescono in tal modo a ottenere non soddisfa però pienamente, perché la crescita non è affatto spiegata; è solo ipotizzata in modo esogeno. C'è inoltre un aspetto tecnico che lascia perplessi. L'introduzione di limiti superiori e inferiori ha infatti reso non lineare il modello originario: l'acceleratore non funziona più come prima quando si raggiungono i limiti. È proprio questo il pregio del modello in quanto, se si rimane in ambito lineare, il ciclo o scompare o diventa esplosivo. Ma in un modello non lineare non è matematicamente corretta la separazione del trend dal ciclo, salvo che nel caso del tutto particolare di un trend costante e identico per il soffitto e il pavimento. Non vale infatti il 'principio di sovrapposizione' che permette, nei casi lineari, di studiare un tipo di movimento per volta e metterli poi assieme. Se si ritiene che le non linearità siano essenziali, come avviene per le teorie sotto esame, la scappatoia di aggiungere un trend a un movimento ciclico non può essere considerata soddisfacente.

I modelli econometrici disaggregati

Secondo il messaggio keynesiano le fluttuazioni sono provocate principalmente dall'instabilità della domanda globale. Un attento controllo di questa può perciò dare un notevole contributo alla stabilizzazione dell'economia. Allo scopo possono essere utilizzate la manovra della spesa pubblica, la politica fiscale e quella monetaria, quest'ultima però con maggior cautela per evitare effetti indesiderati sugli investimenti (cioè sulla variabile che essa più è in grado di influenzare).Regolare efficacemente un sistema economico concreto è però un problema complesso per la cui soluzione non basta guardare soltanto agli aspetti aggregati. Bisogna prestare particolare attenzione a molte caratteristiche, istituzionali o di altro genere, che possono influenzare le modalità di comportamento del sistema. In particolare, occorre badare alle strette interrelazioni che si stabiliscono tra i diversi settori produttivi, confrontare l'andamento delle domande e delle capacità produttive settoriali, considerare gli effetti di cambiamenti nella composizione di variabili aggregate quali reddito, spesa privata e pubblica, gettito fiscale, ecc. Inoltre, occorre anche una più attenta considerazione delle relazioni commerciali con l'estero, dei movimenti di capitale in entrata e in uscita, del fenomeno della trasmissione internazionale del ciclo.

La più accurata rappresentazione del sistema economico ha perciò comportato l'introduzione di molte nuove variabili e un'accentuata disaggregazione di altre. Di conseguenza, i modelli attualmente utilizzati per l'analisi del ciclo comprendono un numero molto elevato di variabili e di relazioni stimate per via econometrica. La loro formulazione matematica è quindi particolarmente complessa anche per la presenza di complicate strutture di ritardi. Quasi tutti i modelli contengono relazioni che possono essere fatte risalire ai concetti originari di moltiplicatore e acceleratore nelle loro diverse varianti. Possono perciò essere idealmente collegati all'impostazione keynesiana.

L'utilizzazione dei modelli econometrici a scopi previsivi ha avuto esiti alterni: talvolta le previsioni si sono dimostrate sufficientemente accurate, altre volte - e soprattutto in tempi recenti - hanno lasciato molto a desiderare. Lo stesso discorso può essere ripetuto per l'utilizzazione dei modelli allo scopo di valutare gli effetti di particolari misure di politica economica. Si ricorre in tal caso a procedimenti di simulazione. Si parte cioè da una soluzione del modello per dati valori dei parametri e delle variabili esogene; si cambia uno o più di questi valori (ad esempio coefficienti di imposizione fiscale, spesa per investimenti pubblici in infrastrutture, ecc.); si risolve il modello con i nuovi dati e si vede come cambiano gli andamenti delle variabili endogene che interessano (ad esempio livello di occupazione, dei prezzi, ecc.).

Il relativo insuccesso che i modelli econometrici hanno registrato, sia sul terreno previsivo sia su quello della valutazione delle politiche economiche, può essere facilmente spiegato. In tempi recenti si sono infatti verificate, a livello mondiale, rilevanti modificazioni di tipo strutturale. Basta pensare agli shocks petroliferi e alla diffusione del fenomeno della stagflazione. Se il passato non appare più una valida guida per il presente e per il futuro, non può stupire che lo stesso valga per i modelli econometrici che sono stimati su dati del passato. Inoltre, e soprattutto per quel che riguarda le valutazioni degli effetti delle misure di politica economica, occorre osservare che se l'esperienza ha insegnato che quando il sistema va in un certo modo vengono presi certi provvedimenti, gli operatori hanno imparato la lezione e hanno corrispondentemente previsto il comportamento delle autorità. Ciò può averli indotti a prendere decisioni diverse da quelle che prendevano prima. Il modello, che non contemplava questa possibilità, non ha potuto fornire valutazioni corrette.

Pur non negando l'importanza di queste limitazioni dei modelli econometrici, non si deve concludere che essi non possono in ogni caso fornire indicazioni utili per una politica di controllo del ciclo. Una tale conclusione, che trova ad esempio sostenitori tra i più accesi monetaristi, sembra andare oltre il segno e derivare dalla convinzione liberista dell'inopportunità di politiche di regolazione dell'economia più che dalle effettive limitazioni dei modelli econometrici. Questi devono essere migliorati e aggiornati. Deve essere aumentata la loro capacità di individuare tempestivamente i cambiamenti strutturali e di valutarne le conseguenze. Devono essere migliorate le procedure di stima econometrica, anche al fine di poter prevedere meglio il comportamento degli operatori. In altre parole, i modelli sono strumenti che devono e possono essere perfezionati, alcuni anche radicalmente modificati. Ma ciò non significa affatto negare, in via di principio, la loro utilità come guida per una più efficace politica di controllo del ciclo.

Teorie dello sviluppo ciclico

La teoria di Schumpeter

La tesi principale di Schumpeter è che le fluttuazioni rappresentano "la forma che lo sviluppo assume nell'era del capitalismo". Sono cioè la conseguenza necessaria della rottura dell'equilibrio stazionario che deve verificarsi perché si abbia lo sviluppo.Il motore del processo è l'imprenditore innovatore, che introduce nuovi prodotti o nuovi processi produttivi, che si inserisce su nuovi mercati o trova nuove fonti di approvvigionamento, che migliora l'organizzazione produttiva o commerciale, ecc. Per realizzare le innovazioni, di regola, l'imprenditore ha bisogno di sottrarre le risorse reali dalle combinazioni produttive esistenti, di rompere cioè le precedenti condizioni di equilibrio. Le risorse finanziarie gli sono fornite dal sistema creditizio con creazione di moneta. Una volta introdotta l'innovazione, l'imprenditore si trova in condizioni di vantaggio rispetto ai concorrenti. Realizza quindi maggiori profitti. Ma questi hanno natura temporanea perché altri imprenditori (imitatori) introdurranno l'innovazione. Si acuirà allora la concorrenza e i profitti tenderanno a scomparire. Il sistema tornerà così a portarsi a una nuova situazione di equilibrio, caratterizzata da combinazioni produttive più efficienti.

Le fluttuazioni si manifestano perché, di norma, le innovazioni non si distribuiscono nel tempo in modo uniforme. Avvengono invece 'a gruppi' o 'a sciami', perché la comparsa di uno o più innovatori facilita quella di altri in numero crescente. Le ragioni sono molteplici: ci sono i processi di imitazione; c'è il fatto che un'innovazione ne sollecita altre nello stesso o in altri settori; c'è l'espansione che si autoalimenta e migliora le aspettative imprenditoriali, ecc. La comparsa più o meno simultanea di un gran numero di innovatori dà origine al boom che viene esaltato da comportamenti speculativi. Dopo un certo tempo però, con l'arrivo sui mercati dei frutti del processo innovativo, ci si accorge che l'offerta di beni è cresciuta in modo eccessivo rispetto alle possibilità di assorbimento dei mercati. Alcune imprese, specie quelle che si sono mosse in ritardo, vengono a trovarsi in difficoltà. Il sistema bancario, che prima aveva espanso troppo il credito, chiede il rimborso dei prestiti. Incomincia quindi la depressione che è la conseguenza inevitabile del precedente boom.ale la pena di sottolineare che lo sviluppo ciclico non è la conseguenza delle nuove scoperte rese disponibili dal progresso delle scienze che, tra l'altro, può avvenire in modo continuo. Sono le innovazioni, cioè l'applicazione a scopi produttivi di vecchi o nuovi ritrovati tecnici o organizzativi, che hanno andamento discontinuo e procedono per ondate. Il fenomeno è tipicamente economico e richiede quindi una spiegazione in termini economici. Schumpeter ha posto le basi per una teoria endogena del progresso tecnico. Ma la riflessione successiva non ne ha ancora dato una formulazione del tutto soddisfacente.

Le teorie di derivazione marxista

Sul terreno tradizionale delle teorie delle sproporzioni e del sottoconsumo la riflessione recente non è andata molto al di là della riesposizione, con qualche maggior affinamento analitico, delle tesi di Marx (spesso riprese nella versione di Tugan-Baranovskij). Ci si sarebbe aspettati di più, specie se si pensa che l'esperienza degli anni settanta-ottanta è stata caratterizzata da rilevanti squilibri tra domande e offerte settoriali e da notevoli cambiamenti nei prezzi relativi e nella distribuzione del reddito.

Sviluppi più interessanti si sono invece avuti sul terreno dell'integrazione e del confronto fra tradizione marxista e analisi keynesiana. Il punto di partenza è stato la riaffermazione del ruolo dominante che hanno le decisioni di investimento dei capitalisti. Si è mostrato come le difficoltà di funzionamento del capitalismo trovino spiegazione proprio nel ruolo duplice, e in un certo senso contraddittorio, degli investimenti: da un lato, creatori di domanda e quindi causa della prosperità ma, dall'altro lato, anche creatori di capacità produttive aggiuntive e quindi ostacolo a ulteriori ampliamenti. Secondo la felice espressione di Michal Kalecki, "la tragedia dell'investimento è che esso provoca le crisi perché è utile. Senza dubbio molta gente considererà questa teoria come paradossale. Ma non è la teoria che è paradossale, ma il suo oggetto, l'economia capitalistica" (v. Kalecki, 1939; tr. it., p. 176).

In coerenza con questa posizione, assume enorme importanza l'analisi delle motivazioni degli investimenti. Le funzioni degli investimenti che Kalecki ha proposto derivano, in senso lato, dalla teoria dell'acceleratore. Se ne differenziano, oltre che per l'introduzione di diversi tipi di ritardi, per la considerazione esplicita dell'influenza che i profitti, realizzati e attesi, hanno sulle decisioni di investire. I profitti realizzati sono però funzione diretta degli investimenti per effetto del meccanismo del moltiplicatore che Kalecki deriva, in modo originale, introducendo l'ipotesi che i consumi dipendano dalla distribuzione del reddito tra lavoratori e capitalisti. Ne risulta un'interazione affatto particolare tra moltiplicatore e acceleratore, in cui svolgono un ruolo dominante i profitti realizzati e attesi, questi ultimi dipendenti anche dal divario tra stock di capitale desiderato e stock effettivo.

I modelli di Kalecki hanno soluzioni cicliche qualitativamente non dissimili da quelle discusse in precedenza. In particolare non risulta spiegata endogenamente la crescita, anche se appare interessante il suggerimento che essa possa derivare come conseguenza di variazioni lente, ma esogene, dei diversi parametri del modello. La conclusione più rilevante è però quella che la crescita può essere spiegata solo considerando gli effetti delle innovazioni sulle decisioni di investimento. Questa conclusione, che si rifà a Schumpeter, è stata in tempi recenti almeno parzialmente condivisa anche da autori che, come Joseph Steindl e altri, si sono mossi lungo linee in parte simili a quelle di Kalecki, però con l'obiettivo di fornire una spiegazione del ristagno degli anni settanta più che una teoria dello sviluppo ciclico.

Una digressione sul ciclo politico

Kalecki è considerato anche il progenitore delle cosiddette teorie del ciclo politico-elettorale. L'idea originaria (1943) era che il sistema capitalistico non potesse rimanere per troppo tempo in condizioni di crescita e piena occupazione, perché altrimenti i lavoratori acquisirebbero troppa forza contrattuale e tenderebbero a "sfuggire al controllo", per cui "i capitani d'industria sarebbero ansiosi di dar loro una lezione". La presenza di tensioni inflazionistiche e le pressioni delle grandi imprese sui governi porterebbero inevitabilmente all'adozione di politiche restrittive. Ne seguirebbe la depressione, nel corso della quale si verrebbe a ristabilire la "disciplina del lavoro". Ma l'aumentata disoccupazione provocherebbe una forte pressione delle masse per obbligare i governi a intraprendere politiche espansive. Cambiamenti nel tipo di pressioni politiche darebbero così origine a oscillazioni attorno a un trend di crescita vicino alla piena occupazione.

Le teorie più recenti prendono dall'impostazione originaria l'idea che cause politiche possano provocare fluttuazioni, ma la sviluppano con logica diversa. I politici vogliono vincere le elezioni; gli elettori sono influenzati, al momento del voto, dalle condizioni economiche del momento; perciò, in prossimità di elezioni, i politici attueranno politiche espansive in modo da andare alle urne in condizioni di elevati livelli dell'occupazione e dei redditi, senza che ancora si siano realizzati rilevanti aumenti dei prezzi. Passate le elezioni, ci sarà la necessità di misure restrittive, ma i politici non se ne preoccupano più di tanto perché contano sulla memoria corta dell'elettorato.

Dal punto di vista formale l'analisi del ciclo elettorale potrebbe non richiedere alcuna nuova strumentazione. Basterebbe valutare le conseguenze di variazioni nelle variabili esogene (ad esempio nella spesa pubblica). Dal punto di vista sostanziale si ritrova invece l'idea di Marx e Schumpeter che l'analisi economica del ciclo non può essere avulsa dall'analisi dell'evoluzione sociopolitica del sistema capitalistico.

I modelli preda-predatore

L'idea che il capitalismo generi contraddizioni al suo interno, perché è dominato da una tendenza all'espansione eccessiva e perché ha bisogno di periodi di disoccupazione che servono a ripristinare la profittabilità degli investimenti e la disciplina nel mondo del lavoro, ha avuto da parte di R.M. Goodwin una formulazione molto interessante, che ha aperto la strada a un'ampia messe di contributi, non pochi dei quali di autori italiani.

Il capitalismo è caratterizzato da un accentuato conflitto tra lavoratori e capitalisti per la distribuzione del reddito. La dinamica della distribuzione influenza le decisioni di investimento e quindi la crescita e questa, a sua volta, influenza la distribuzione. Quando i salari aumentano e i profitti calano, i capitalisti riducono gli investimenti; aumenta quindi la disoccupazione e si ha un contenimento dei salari. Il contrario accade quando i profitti aumentano. Per descrivere formalmente questo tipo di dinamica, Goodwin fa ricorso alla teoria matematica della lotta per la vita sviluppata da Vito Volterra con riferimento alle specie biologiche. Se in un dato territorio convivono prede (pesci piccoli) e predatori (pesci grandi), si possono originare movimenti ciclici perché, quando i predatori sono numerosi, le prede diventano sempre più rare cosicché i predatori, per mancanza di cibo, dovranno ridursi. Ma allora le prede, non più troppo cacciate, tornano ad aumentare. Migliora perciò la situazione per i predatori che possono espandersi nuovamente, e così via. Basta porre l'analogia tra profitti e predatori e tra salari e prede per comprendere la logica fondamentale dell'originario (1967) modello di Goodwin.

Nelle fasi di espansione l'interazione tra moltiplicatore e acceleratore produce una crescita troppo rapida, che assorbe la disoccupazione, fa aumentare i salari più della produttività e determina quindi una riduzione della quota dei profitti. Si hanno allora un deterioramento delle aspettative, un rallentamento e quindi una caduta degli investimenti. Ne deriva un aumento della disoccupazione che ha l'effetto di ridurre il potere contrattuale dei lavoratori e di bloccare la crescita salariale. Dopo qualche tempo, per effetto del progresso tecnico, vengono a ristabilirsi condizioni di profittabilità. Il sistema ricomincia allora a espandersi con velocità crescente.È importante sottolineare come, secondo Goodwin, la struttura del capitalismo sia rappresentata da un meccanismo omeodinamico attivato da variazioni nelle quote distributive. Ne risulta un andamento ciclico di breve periodo attorno a un trend di crescita esponenziale. Le quote distributive oscillano attorno a un livello costante di lungo periodo e lo stesso succede per il margine di disoccupazione.

Nel modello originario il ciclo permane e non esplode perché il sistema di equazioni differenziali che lo compone rappresenta un oscillatore (unilaterale, perché c'è solo il limite della piena occupazione) non lineare, di tipo conservativo. Il modello è però strutturalmente instabile, in quanto piccole variazioni nei suoi parametri possono dar luogo a soluzioni qualitativamente diverse da quella di oscillazioni costanti. È stato però possibile superare questa difficoltà a seguito di opportune riformulazioni delle ipotesi e a prezzo dell'utilizzazione di strumentazioni matematiche più complesse (v. ad esempio Medio, 1979).

Goodwin ha volutamente presentato un'analisi molto stilizzata e semplificata del funzionamento del capitalismo, confidando che in seguito si sarebbe potuto sviluppare il modello su basi più realistiche. Qualche cosa in questo senso è stato fatto nelle trattazioni più recenti e si sono ottenuti risultati interessanti (v. Vercelli, 1982), più però sul piano formale che su quello sostanziale. Un aspetto in particolare richiede ulteriori approfondimenti: quello, consueto, dell'avvio della ripresa. La spiegazione che danno i modelli preda-predatore appare ancora troppo meccanicistica. La ricostituzione di condizioni di profittabilità dopo una depressione e il miglioramento delle aspettative avvengono perché il tempo passa e il progresso tecnico fa aumentare esogenamente la produttività più dei salari. È forse troppo poco per spiegare l'avvio di una ripresa destinata, in breve volger di tempo, a prendere velocità sostenuta e ad assumere carattere autopropulsivo. Occorre probabilmente una spinta di intensità maggiore, quale potrebbe provenire da un massiccio sforzo di investimenti collegato all'introduzione di innovazioni di grande portata, di quelle che 'fanno epoca' e hanno perciò l'effetto di modificare in modo significativo le modalità di funzionamento del sistema.

Si ritrova così la visione del capitalismo presentata da Marx e Schumpeter con finalità diverse: per mostrarne gli aspetti negativi il primo e quelli positivi il secondo. Il capitalismo è un sistema strutturalmente instabile che cambia continuamente, talvolta in modo decisamente brusco e perciò discontinuo. Per tener conto di questo aspetto, alcuni studiosi stanno ora considerando la possibilità di utilizzare la teoria matematica delle catastrofi, sviluppata da René Thom per studiare sistemi che si evolvono in modo continuo e che all'improvviso, quando appunto si ha la catastrofe, cambiano radicalmente tipo di evoluzione dando origine a nuove forme di vita (morfogenesi, in biologia) o, più in generale, a nuove forme di comportamento. I risultati ottenuti su questo promettente terreno di ricerca sono però ancora troppo esigui per giustificarne una trattazione più ampia. (V. anche Congiuntura economica; Crisi economica e finanziaria).

Bibliografia

Aftalion, A., La réalité des surproductions générales, in "Revue d'économie politique", 1909, XXIII, 3, pp. 81-117, 201-229, 241-259.

Fanno, M., La teoria delle fluttuazioni economiche, Torino 1947, 1956².

Friedman, M., Schwartz, A., A monetary history of the United States, 1867-1960, Princeton 1963 (tr. it.: Storia monetaria degli Stati Uniti, Torino 1979).

Frisch, R., Propagation problems and impulse problems in dynamic economics, in AA.VV., Economic essays in honor of Gustav Cassel, London 1933.

Goodwin, R. M., Essays in economic dynamics, London 1982 (tr. it.: Saggi di analisi economica dinamica, Roma 1982).

Gordon, R. A., Klein, L.R. (a cura di), Readings in business cycles, London 1966.

Haberler, G., Prosperity and depression, Geneva 1937, 1964⁵.

Haberler, G. (a cura di), Readings in business cycles theory, London 1950.

Hansen, A. H., Business cycles and national income, London 1951.

Hawtrey, R. G., Good and bad trade. An inquiry into the causes of trade fluctuations, London 1913.

Hayek, F. A. von, Prices and production, London 1931.

Hicks, J. R., The trade cycle, London 1950 (tr. it.: Contributi alla teoria del ciclo economico, Milano 1952).

Hicks, J. R., Are there economic cycles?, in Money, interest and wages, Oxford 1982.

Ingrao, B., Il ciclo economico, Roma 1985.

Juglar, C., Les crises commerciales et leur retour périodique en France, en Angleterre et aux États-Unis, Paris 1862.

Kalecki, M., Essays in the theory of economic fluctuations, London 1939 (tr. it.: Saggi sulla teoria delle fluttuazioni economiche, Torino 1985).

Kalecki, M. Political aspects of full employment, in "Political quarterly", 1943, n. 4, pp. 322-331 (tr. it. in: Sulla dinamica dell'economia capitalistica, Torino 1975).

Kitchin, J., Cycles and trends in economic factors, in "Review of economic statistics", 1923, V, 1, pp. 10-16.

Kondrat´ev, N. D., The long waves in economic life, in "Review of economic statistics", 1935, XVII, pp. 105-115.

Loyd, S.J., lord Overstone, Tracts and other publications on metallic and paper currency, London 1857.

Lucas, R. E. jr., Studies in business-cycle theory, Cambridge, Mass., 1981 (tr. it.: Studi sulla teoria del ciclo economico, Milano 1986).

Matthews, R. C. D., The trade cycle, Cambridge 1959 (tr. it.: Il ciclo economico, Milano 1962).

Medio, A., Teoria non lineare del ciclo economico, Bologna 1979.

Mises, L. von, Theorie des Geldes und der Umlaufsmittel, München-Leipzig 1912, 1924² (tr. ingl.: Theory of money and credit, London 1934).

Mitchell, W. C., Burns, A. F., Measuring business cycles, New York 1946.

Samuelson, P. A., Interactions between the multiplier analysis and the principle of acceleration, in "The review of economics and statistics", 1939, XXI, 2, pp. 75-78 (tr. it. in: AA.VV., Problemi di macroeconomia, a cura di M.G. Müller, vol. III, Milano 1966).

Schumpeter, J. A., Theorie der wirtschaftlichen Entwicklung, München-Leipzig 1912, 1934⁴ (tr. it.: Teoria dello sviluppo economico, Firenze 1971).

Schumpeter, J. A., Business cycles: a theoretical, historical and statistical analysis of the capitalist process, 2 voll., New York 1939 (tr. it. parziale: Il processo capitalistico. Cicli economici, Torino 1977).

Steindl, J., Stagnation theory and stagnation policy, in "Cambridge journal of economics", 1979, III, 1, pp. 1-14.

Sylos Labini, P., Problemi dello sviluppo economico, Bari 1970.

Thom, R., Stabilité structurelle et morphogénèse, Paris 1972, 1977² (tr. it.: Stabilità strutturale e morfogenesi, Torino 1980).

Tooke, T., A history of prices, 2 voll., London 1838.

Tugan-Baranovskij, M., Promyšlennye krizisy v sovremennoj Anglii, Sankt Peterburg 1894 (tr. franc.: Les crises industrielles en Angleterre, Paris 1913).

Vercelli, A. (a cura di), Proceedings of the seminar 'Non-linear theory of fluctuating growth', in "Economic notes", 1982, n. 3, pp. 69-190.

Wicksell, K., Geldzins und Güterpreise, Jena 1898 (tr. ingl.: Interest and prices, London 1936).

© Istituto della Enciclopedia Italiana - Riproduzione riservata