Contabilità aziendale

Enciclopedia delle scienze sociali (1992)

Contabilità aziendale

Nozioni introduttive

La contabilità è la descrizione quantitativa dell'attività economica di uno specifico soggetto (dal singolo operatore fino all'intero sistema economico) sotto forma di una completa e sistematica presentazione dei flussi economici e finanziari, delle consistenze dei beni reali e delle attività e passività finanziarie.

A livello di sistema economico la contabilità nazionale ha come oggetto di osservazione il complesso delle relazioni che si instaurano tra le diverse categorie istituzionali del sistema (famiglie, imprese, pubblica amministrazione, ecc.) nello svolgimento di quattro funzioni fondamentali: produzione, consumo, accumulazione e redistribuzione del reddito.

Sotto alcune ipotesi semplificatrici (assenza di intervento della pubblica amministrazione e di rapporti con il resto del mondo, totale distribuzione dei profitti), i flussi di merci e di servizi possono essere ricondotti a quattro categorie: flussi di fattori di produzione (lavoro, capitale, iniziativa d'impresa) dalle famiglie alle imprese; flussi di beni di produzione a uso durevole (beni strumentali) da alcune imprese ad altre imprese; flussi di beni di produzione a uso immediato (beni intermedi) da alcune imprese ad altre imprese; flussi di beni di consumo dalle imprese alle famiglie.

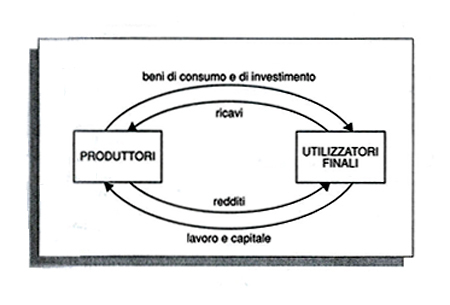

Questi flussi possono essere ulteriormente semplificati considerando solo le relazioni che si intrecciano tra due blocchi di operatori: quelli che producono e quelli che utilizzano i beni prodotti. In questa visione aggregata del mercato dei beni è rilevante solo la produzione finale che perviene a questo mercato, con l'esclusione dei beni intermedi che sono scambiati all'interno del blocco dei produttori per essere ulteriormente trasformati. Considerando i produttori come un blocco, o come un'unica grande impresa integrata verticalmente, lo schema generale può essere così riassunto:

I due anelli concentrici rappresentano il mercato dei beni finali e illustrano il flusso circolare delle risorse economiche.

A ogni flusso reale di merci e di servizi corrisponde un flusso monetario di segno contrario che ne rappresenta il prezzo.I due circuiti - uno reale che rappresenta la produzione e lo scambio di beni e fattori di produzione, e l'altro finanziario che rappresenta la contropartita monetaria dei flussi reali sotto forma di ricavi e redditi - rappresentano i due aspetti (reale e finanziario) di una stessa operazione di scambio.

I due flussi sono equivalenti: il primo è costituito da una grandissima varietà di beni eterogenei non direttamente aggregabili (non è, infatti, possibile sommare chili di lana a metri di tessuto); il secondo è formato da unità omogenee - le unità di moneta - sulle quali è possibile effettuare ogni operazione algebrica. Ciò determina l'opportunità che entrambi i flussi vengano espressi in moneta, usando il flusso finanziario per misurare quello reale.

La contabilità, sia nazionale che aziendale, per organizzare un insieme completo e coerente di dati sui flussi e sugli stocks economici e finanziari utilizza il metodo della partita doppia; registra cioè ogni flusso, simultaneamente e per il medesimo importo, in due conti distinti, uno relativo all'origine del flusso e l'altro relativo alla destinazione del flusso.

La prima spiegazione scritta della contabilità in partita doppia la troviamo nel famoso testo di Luca Pacioli Summa de arithmetica, geometria, proportioni, et proportionalità, pubblicato a Venezia nel 1494.

Secondo Werner Sombart la contabilità in partita doppia è una delle invenzioni più significative della mente umana e uno dei fattori maggiormente determinanti dello sviluppo economico e della ricchezza delle nazioni. Con enfasi un po' esagerata, nel volume Der Kapitalismus, Sombart afferma che "il capitalismo senza la contabilità in partita doppia è semplicemente inconcepibile".

L'oggetto della contabilità aziendale

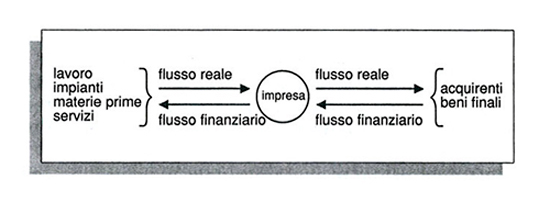

In un sistema economico l'impresa è l'unità che ha per scopo la produzione di beni materiali o immateriali (merci o servizi) destinati alla vendita. La sua attività si articola in tre fasi fondamentali: 1) acquisizione dei fattori produttivi necessari alla produzione; 2) combinazione dei vari fattori nel processo produttivo per ottenere i beni destinati alla vendita; 3) vendita dei beni prodotti.

La contabilità aziendale rappresenta lo strumento di raccolta continuativa, sistematica, uniforme e analitica delle informazioni relative ai rapporti di scambio tra l'impresa e l'ambiente esterno. La contabilità è strumento essenziale per permettere alla direzione aziendale di avere tempestivamente a disposizione le informazioni necessarie per gestire, programmare e controllare l'attività, e per prendere decisioni in merito all'organizzazione del processo di produzione e al reperimento dei beni e dei servizi necessari in quantità e tempi adeguati.

I rapporti di scambio tra le imprese e l'ambiente esterno possono essere così sintetizzati:

Come si è visto, ogni operazione di scambio viene descritta attraverso due flussi, di cui quello finanziario rappresenta la contropartita monetaria del flusso reale.

L'adozione del metro monetario rende i flussi omogenei sotto l'aspetto contabile, ma non necessariamente sotto quello economico.

L'omogeneità contabile fornita dalla moneta all'insieme dei dati può venir meno nel tempo in presenza di variazioni del metro monetario determinate dall'inflazione. Evidentemente non ha molto significato confrontare le lire del 1974 con quelle del 1987, perciò è poco significativo sommare, nello stesso rendiconto, il costo dei beni acquistati nel 1974 con quelli acquistati nel 1980 e nel 1987. Inoltre la contabilità può rilevare solo dati relativi a fatti che possono venire espressi in termini monetari, mentre non può fornire alcuna informazione su altri elementi della vita dell'impresa che possono rivestire una grande importanza ai fini di una valutazione della situazione economica complessiva. Si tratta di informazioni sia quantitative (il numero dei lavoratori dipendenti, le quantità fisiche dei prodotti acquistati o venduti, ecc.) che qualitative (ad esempio le caratteristiche di esperienza e di abilità professionale dei lavoratori, la competitività di un determinato prodotto e dell'impresa, la stabilità della clientela, ecc.).

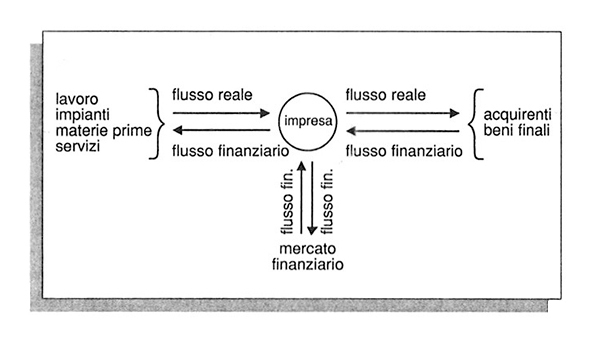

Ritornando alle fasi fondamentali dell'attività dell'impresa, occorre considerare che non vi è contemporaneità tra i flussi reali e finanziari in entrata e i flussi reali e finanziari in uscita. Di norma l'impresa deve prima acquistare i fattori produttivi e solo dopo averli combinati nel processo produttivo e trasformati può vendere i beni o i servizi sul mercato.

Esiste pertanto uno sfasamento temporale tra il momento in cui si genera il flusso finanziario in entrata, conseguente alla vendita dei prodotti, e quello in cui si manifesta il flusso finanziario in uscita per l'acquisto dei fattori produttivi.

Tale sfasamento temporale può avere una durata più o meno lunga, a seconda del tipo di processo di trasformazione dell'impresa: può essere di poche ore, per esempio, per il commerciante di verdura che compra all'ingrosso al mattino e vende al minuto nel corso della giornata, o di più anni nel caso di un cantiere navale che progetta e costruisce una grande petroliera.In sintesi, per risolvere il problema del finanziamento l'impresa può: ricorrere ai finanziamenti dei soci o dei titolari, ovvero di persone che accettano di rischiare i propri risparmi legandoli alla vita dell'impresa e ai suoi risultati economici; impiegare mezzi finanziari generati dalle precedenti operazioni di vendita; richiedere dilazioni di pagamento ai fornitori oppure rivolgersi a istituzioni specializzate che raccolgono il risparmio e lo impiegano per finanziare le attività produttive.

Soluzioni diverse dal ricorso ai mezzi ricavati dalle operazioni di vendita implicano nuovi rapporti di scambio tra l'impresa e l'ambiente esterno: scambi in cui si verificano non un flusso reale di beni e un corrispondente flusso finanziario ma due flussi finanziari, uno dei quali è costituito da moneta o mezzi di pagamento e l'altro da impegni a rimborsare entro una certa data la somma ricevuta oppure a riconoscere un diritto di proprietà sull'impresa. Affinché tali scambi possano avvenire in modo efficace occorre creare una vasta gamma di strumenti monetari e finanziari e organizzare mercati specializzati.In questa sede è sufficiente rilevare che l'esistenza di questo sfasamento temporale implica l'organizzazione di un mercato finanziario e che, conseguentemente, lo schema completo dei rapporti tra l'impresa e l'ambiente esterno diventa quello descritto nella fig. 3.

Le rilevazioni contabili

Nel costruire il sistema contabile le imprese impiegano un sistema di raccolta, registrazione ed elaborazione delle informazioni sugli scambi fondato su una serie di principî contabili fondamentali: 1) il soggetto cui viene riferita ogni operazione è l'impresa; 2) l'operazione è registrata nella contabilità nel momento in cui lo scambio viene contrattualmente definito e la registrazione avviene indicando entrambi i flussi attraverso il valore monetario dello scambio stesso, ovvero usando il metro monetario come unità di misura del flusso reale e del flusso finanziario; 3) tutti i beni caratterizzati da un valore (come i diritti sui beni materiali e immateriali) e posseduti dall'impresa sono definiti nel linguaggio contabile 'attività' e sono registrati nei libri contabili al loro prezzo d'acquisto o 'costo storico'; tutte le pretese avanzate dai vari soggetti sulle attività sono definite 'passività'.

Ai fini operativi è necessario conoscere l'ammontare di una serie di operazioni relative a un determinato periodo di tempo. Ciò a un duplice fine: consentire la determinazione del reddito prodotto nel periodo (ricavi meno costi); consentire la determinazione del valore delle attività, delle passività e del ~capitale netto all'inizio e alla fine del periodo stesso. È quindi necessario introdurre il concetto di 'esercizio contabile', inteso come insieme di tutti i fatti economici e finanziari avvenuti entro un determinato periodo. La valutazione del reddito d'esercizio, nonché delle attività iniziali e finali, avviene applicando il criterio della competenza economica. I costi di competenza del periodo rappresentano la valutazione monetaria dei fattori produttivi in tutto o in parte impiegati nella produzione dei beni o dei servizi venduti nel periodo stesso, e ciò indipendentemente dal periodo in cui tali fattori sono stati acquistati.

Lo strumento di raccolta delle informazioni è il 'conto'. Il conto è un prospetto, normalmente a sezioni contrapposte, che raccoglie una o più rilevazioni numeriche, ordinate secondo un determinato fine e riflettenti un qualsiasi oggetto. Il conto registra le variazioni positive e negative degli importi relativi all'oggetto del conto stesso. La differenza tra la somma delle operazioni positive e la somma delle operazioni negative fornisce il saldo del conto, ovvero l'importo che consente la chiusura del conto pareggiando il totale del dare (sezione sinistra) e dell'avere (sezione destra del conto).

Il metodo della partita doppia

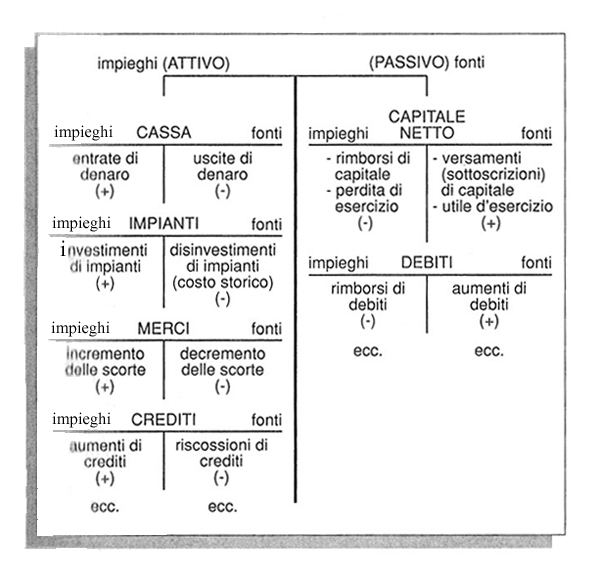

Come è stato detto, tutti i beni valutabili posseduti dall'impresa sono definiti 'attività'. Le pretese avanzate da vari soggetti su tali attività possono essere definite 'diritti' o 'passività' e sono raggruppabili in due grandi categorie: 1) i diritti dei creditori, cioè di coloro che hanno anticipato fondi all'impresa con vincolo di debito; 2) il capitale netto, ovvero i diritti di coloro che sono proprietari.

Poiché su tutte le attività di un'impresa sussiste un diritto o un 'titolo' o una pretesa da parte di qualcuno (azionisti o creditori) e poiché il totale dei diritti non può essere superiore all'ammontare complessivo delle attività sulle quali tali diritti possono essere fatti valere, ne seguirà che:

attività = debiti + capitale netto.

Ogni incremento numerico negli elementi attivi dovrà necessariamente risolversi in una uguale diminuzione numerica di altri elementi attivi, oppure in un corrispondente ed uguale aumento degli elementi passivi o del capitale netto. E, inversamente, qualsiasi aumento delle somme rappresentanti gli elementi passivi dovrà risolversi in un corrispondente aumento degli elementi attivi.

Ai fini della completezza delle informazioni ogni operazione viene registrata sia in conti (definiti mastrini) intestati ai singoli componenti dello scambio, sia in ordine cronologico nel libro giornale. Nei mastrini gli importi sono registrati secondo le regole della partita doppia e ogni mastrino è suddiviso verticalmente in due sezioni denominate convenzionalmente 'dare' e 'avere'.

Per convenzione i conti che hanno per oggetto i componenti patrimoniali attivi (impieghi) funzioneranno nel modo seguente. Dare: aumenti numerici; avere: diminuzioni numeriche.Il contrario sarà per i conti relativi ai componenti patrimoniali passivi (fonti).

Il bilancio d'esercizio

Come si è già accennato, la contabilità non si limita a fornire informazioni in merito alle operazioni che quotidianamente avvengono tra l'impresa e l'ambiente esterno (in base alle quali è possibile in ogni momento conoscere la natura e l'ammontare delle transazioni effettuate fino a quell'istante), ma deve anche fornire l'insieme delle informazioni necessarie al processo di controllo e di programmazione dell'attività dell'impresa.

Uno dei compiti più rilevanti della contabilità è quello di fornire periodicamente dei prospetti di sintesi relativi alla situazione economica e finanziaria dell'impresa: prospetti di sintesi relativi all'insieme dei fatti amministrativi riferibili a un determinato intervallo di tempo generalmente definito come 'esercizio contabile'.

Poiché la vita dell'impresa si svolge senza soluzione di continuità, la durata di un esercizio contabile deriva esclusivamente da una scelta convenzionale che, con i mezzi moderni di elaborazione dei dati, può essere ridotta a periodi molto brevi. Usualmente gli esercizi hanno una durata annuale, anche perché la legge obbliga le imprese a rendere pubbliche annualmente una serie di informazioni sulla situazione patrimoniale e sui risultati economici e finanziari conseguiti.

L'insieme di queste informazioni forma il 'bilancio d'esercizio', ovvero un documento che mette in evidenza il 'reddito prodotto' in un dato intervallo di tempo e il connesso 'patrimonio' dell'impresa.

Il bilancio è composto da 'voci' formate da una descrizione dell'oggetto (terreni, fabbricati, clienti, cassa, ecc.) e dal 'valore' attribuito alla voce medesima che dipende dalle rilevazioni effettuate nel corso dell'esercizio e dai criteri di valutazione adottati in sede di formazione del bilancio.

In considerazione del fatto che i soggetti interessati all'impresa non sono solo gli amministratori, ma anche tutti coloro che con essa intrattengono rapporti patrimoniali o di lavoro (azionisti, clienti, personale dipendente, finanziatori, ecc.) o sono indirettamente interessati alla sua attività (l'amministrazione pubblica, associazioni industriali o di categoria, consumatori, analisti finanziari, ecc.), lo Stato interviene disciplinando con apposite leggi sia gli schemi di presentazione del bilancio sia i criteri di valutazione delle singole voci. La finalità di tale intervento è pertanto quella di tutelare il diritto a una corretta informazione di tutti i soggetti interessati all'attività dell'impresa (e non solo dei soci) fornendo loro un minimo comune di informazioni sulla gestione aziendale secondo principî di chiarezza e di precisione.

Generalmente il bilancio (annual report) risulta composto dai seguenti documenti.

1. Un prospetto, denominato 'stato patrimoniale' (balance sheet), in cui sono sintetizzate attività e passività alla data di chiusura dell'esercizio. Nel lato sinistro dello stato patrimoniale dev'essere elencato il valore dei beni materiali e immateriali di proprietà dell'impresa (immobili, impianti, merci e prodotti, titoli e partecipazioni, brevetti e marchi, liquidità, crediti, ecc.), nel lato destro gli strumenti finanziari che hanno permesso l'acquisizione di tali beni (debiti a breve, a medio-lungo termine, versamenti dei soci, saldo del conto economico, utili non distribuiti, ecc.).

2. Un prospetto, denominato 'conto economico' (profit and loss statement oppure income statement), in cui sono indicati i costi e i ricavi di competenza dell'esercizio, il cui saldo fornisce il risultato economico dell'esercizio. In Italia, secondo il dettato dell'art. 2425 bis del Codice civile, introdotto con la legge n. 216 del 7/6/1974, il 'conto economico' è presentato a sezioni contrapposte e con le voci raggruppate per natura, mentre nei paesi anglosassoni è presentato in forma scalare e le voci sono raggruppate per destinazione, al fine di evidenziare il risultato lordo dell'attività industriale (gross profit), il reddito operativo (operating income), le imposte, le operazioni straordinarie (discontinued operations) e il risultato netto d'esercizio (net income).

3. Un prospetto denominato 'flusso dei fondi' (flow of funds o source and use of funds), poco comune nei bilanci italiani ma sempre presente in quelli anglosassoni, che mette in luce i fabbisogni finanziari e le fonti di finanziamento dell'esercizio.

4. Una relazione degli amministratori (report on economic and financial results), che, secondo la legislazione italiana, "deve illustrare l'andamento della gestione nei vari settori in cui la società ha operato, anche attraverso altre società da essa controllate, con particolare riguardo agli investimenti, ai costi e ai prezzi. Devono essere anche indicati i fatti di rilievo verificatisi dopo la chiusura dell'esercizio". Dalla relazione devono, inoltre, risultare i criteri adottati nella valutazione delle varie categorie di beni e degli ammortamenti e le loro eventuali modifiche rispetto al bilancio precedente, le variazioni intervenute nelle partite dell'attivo e del passivo, i dati relativi al personale dipendente e gli accantonamenti al fondo di quiescenza, gli interessi passivi ripartiti tra prestiti a medio-lungo termine e a breve termine, le spese di studio, ricerca, progettazione, pubblicità e propaganda e di avviamento di impianti, i rapporti con le società controllanti, controllate e collegate.

Nel leggere un bilancio non bisogna dimenticare che è un documento contabile e che la contabilità opera sui valori monetari dei beni e quindi può coglierne soltanto un particolare attributo e una particolare determinazione quantitativa, sovente arbitraria, unilaterale e contingente, perché i beni non posseggono un valore obiettivo e assoluto di per se stessi, ma valgono solo in quanto attribuiamo a essi uno speciale interesse a seconda delle circostanze economiche del momento.

Il conto economico

La prima operazione da compiere per redigere un bilancio è rappresentata dalla costruzione del conto economico.Il primo passo consiste nel chiudere i singoli conti che hanno per oggetto costi, perdite, ricavi e proventi riportandone il saldo al conto economico.Il secondo passo consiste nelle operazioni di rettifica e di valutazione per determinare i costi e i ricavi di competenza dell'esercizio.

Infine si calcola il risultato economico dell'esercizio come differenza tra il complesso dei ricavi e dei costi di competenza.

Le operazioni di stima fondamentali sono riassumibili così: determinazione della quota di competenza dei costi dei beni strumentali e di quelli la cui durata eccede un esercizio; determinazione del costo dei beni a utilità singola (o la cui durata è inferiore a un esercizio) che sono stati effettivamente utilizzati nel processo produttivo durante l'esercizio; imputazione all'esercizio dei costi e dei ricavi inerenti alla produzione del periodo, ma che non si sono ancora tradotti in operazioni contabilizzate; storno delle spese o degli incassi registrati nel periodo, ma relativi a operazioni effettuate negli esercizi precedenti o che sono di competenza di esercizi futuri. In altre parole si tratta di effettuare le seguenti operazioni.

1. Ripartire nel tempo il costo d'acquisto, e quindi valutare la perdita di valore che i beni a utilità ripetuta subiscono nell'esercizio per usura fisica e per obsolescenza economica o tecnologica (il cosiddetto ammortamento). Poiché la durata operativa del bene strumentale non è conoscibile con esattezza a priori, occorre effettuare una stima basata sull'esperienza, sull'andamento del mercato e sull'evoluzione prevedibile della tecnologia. Tale stima può oscillare in un intervallo di valori notevolmente ampio, determinando quote di ammortamento significativamente diverse a seconda delle aspettative della direzione dell'impresa. La normativa fiscale italiana fissa le quote minime e massime di ammortamento per categorie omogenee di beni e prevede, inoltre, la possibilità di aumentare le aliquote massime per un importo determinato nei primi tre anni di vita degli investimenti in impianti e macchinario. La quota di ammortamento viene inclusa tra i costi di competenza dell'esercizio e, contemporaneamente, viene sommata alle quote degli esercizi precedenti per determinare l'ammontare del fondo di ammortamento, ovvero la parte già ammortizzata del valore dei beni a utilità ripetuta dell'impresa.

2. Calcolare il valore delle materie prime e dei semilavorati incorporati nella produzione del periodo in esame. I consumi di competenza saranno pari alla somma delle rimanenze iniziali (i beni in magazzino all'inizio del periodo) e degli acquisti meno le rimanenze finali (i beni in magazzino alla fine del periodo).Il problema principale è rappresentato dalla stima delle rimanenze. La legge italiana indica, come criterio-guida, di assumere il valore minore tra il costo di acquisto e quello esistente sul mercato; resta da definire quali merci si trovano in magazzino, o, meglio, quando sono state acquistate. Si può, infatti, ritenere che in magazzino siano rimasti i prodotti acquistati per ultimi (metodo 'FIFO', first in-first out), oppure che la produzione impieghi prioritariamente gli ultimi beni acquistati nel periodo e ricorra alle scorte accumulate nel passato solo in caso di necessità (metodo 'LIFO', last in-first out). La scelta tra i due criteri di valutazione può produrre risultati sensibilmente diversi qualora nel periodo si verifichino variazioni nel prezzo dei beni.

3. Calcolare il valore della produzione del periodo, che generalmente non coincide con le vendite in quanto una parte della produzione può essere tenuta come scorta, ovvero una parte delle scorte dei periodi precedenti può essere venduta nel corso del periodo in esame. La valutazione presenta gli stessi problemi esaminati per le materie prime.

4. Calcolare l'ammontare delle fatture da emettere o da ricevere e, in generale, tutte le voci che rappresentano costi e ricavi maturati (cioè di competenza) che non hanno ancora dato origine a registrazioni contabili.

5. Calcolare tutte le voci di costo e di ricavo, che hanno dato origine a registrazioni contabili, ma che non sono di competenza dell'esercizio e che pertanto non sono da imputare al conto economico dell'esercizio in esame.

6. Valutare quale parte del complesso dei costi relativi a operazioni di competenza di più esercizi, quali costruzioni e installazioni di impianti, manutenzione straordinaria, programmi pluriennali di ricerca e di sviluppo e simili, sia da ritenere inerente ad attività svolte nel periodo in esame e quale parte debba essere stornata dai costi di competenza e rinviata a esercizi futuri.

7. Valutare il complesso delle attività e passività per tener conto dei rischi connessi alla perdita di valore delle attività e dei maggiori oneri che potranno manifestarsi in futuro.

Dopo aver effettuato tutte le valutazioni e le rettifiche è possibile procedere alla determinazione del risultato economico dell'esercizio come somma algebrica dei costi e dei ricavi: ovviamente, se il totale dei ricavi è maggiore del totale dei costi si ha un utile, mentre si ha una perdita nel caso contrario.

Poiché il reddito risulta influenzato dalle valutazioni effettuate è possibile ottenere, per il profitto di uno stesso esercizio, risultati diversi che possono ritenersi, entro certi limiti, tutti plausibili. Infatti le valutazioni di fine esercizio devono prendere in considerazione situazioni future interne ed esterne all'impresa non sempre prevedibili né dominabili.

Lo stato patrimoniale

Riportate le scritture di riepilogo dei costi e dei ricavi, di rettifica e di chiusura del conto economico, si procede al riepilogo dei conti allo stato patrimoniale che comprende: all'attivo l'inventario dei beni materiali e immateriali di proprietà dell'impresa alla data della chiusura dei conti, valutati secondo i criteri adottati; al passivo il complesso dei debiti in essere, il fondo di quiescenza - che rappresenta l'ammontare delle liquidazioni maturate fino a quella data dai dipendenti dell'impresa -, i finanziamenti degli azionisti, gli utili d'esercizio, gli utili degli esercizi precedenti non distribuiti e le voci di rettifica dei valori dell'attivo.Come si è già visto, nel sistema contabile le rettifiche anziché essere portate in detrazione delle voci dell'attivo vengono iscritte tra le voci del passivo, per cui se si considera il saldo tra le voci dell'attivo e le corrispondenti poste di rettifica si ottiene il valore netto dell'insieme dei beni dell'impresa, o 'attivo netto'. Sottraendo dall'attivo netto l'ammontare degli impegni di pagamento si ottiene il capitale netto, ovvero:

attivo netto - debiti = capitale netto.

In sintesi, lo stato patrimoniale appare interpretabile nel modo illustrato nella fig. 5, a seconda che venga osservato dal punto di vista giuridico, economico o finanziario.

La contabilità per la direzione

La contabilità generale o finanziaria (financial accounting) ha come finalità prioritaria la formazione del bilancio d'esercizio destinato anche a fornire informazioni a terzi al di fuori dell'impresa.

La contabilità per la direzione (management accounting), per contro, deve fornire all'interno dell'impresa una vasta gamma di altre informazioni necessarie per organizzare, controllare e programmare l'attività produttiva. Non avendo la finalità di elaborare prospetti destinati a terzi, la direzione può fissare le regole e le definizioni che ritiene utili per i suoi scopi senza preoccuparsi se siano o meno conformi a determinati principî contabili esterni. Generalmente la contabilità per la direzione riguarda singoli aspetti dell'attività aziendale piuttosto che la situazione generale dell'impresa e, dovendo fornire i dati nel momento in cui servono per decidere, tende a privilegiare la tempestività dell'informazione anche a costo di sacrificarne la precisione.

La contabilità per la direzione consiste di due parti essenziali, denominate rispettivamente 'contabilità per la determinazione dei costi di prodotto' e 'contabilità per centri di responsabilità'.I costi di prodotto vengono determinati attribuendo a ogni prodotto lavorato quella che si ritiene essere una ragionevole quota dei costi totali di produzione suddivisi tra costi diretti e indiretti. I costi diretti, ovvero il lavoro e le materie imputabili a ogni prodotto, possono essere valutati con relativa precisione, mentre i costi indiretti o costi generali di produzione, cioè tutti quelli che non possono essere direttamente associati con i prodotti lavorati, vengono raccolti per centri di costo e ripartiti fra le unità in lavorazione secondo parametri stabiliti dalla direzione al fine di imputare ai prodotti una 'equa quota' dei costi totali.

Una delle finalità della contabilità per la direzione è quella di rendere possibili analisi di redditività delle scelte aziendali basate sull'identificazione della relazione tra i costi e i ricavi complessivi ai vari volumi della produzione e per le diverse linee di prodotto. Aggiungendo la curva dei ricavi al diagramma che illustra la relazione tra il complesso dei costi e il volume della produzione si ottiene il punto di equilibrio, ovvero il punto che evidenzia a quale volume della produzione i ricavi eguagliano i costi, definito break-even point, ovvero punto di pareggio. A seconda del loro comportamento in rapporto al volume della produzione i costi sono generalmente suddivisi in variabili, fissi e semivariabili.

Per queste analisi il 'volume della produzione' può essere misurato sulla base dei fattori di produzione (inputs) o dei prodotti finiti (outputs) e, a differenza di quanto accade nella contabilità generale, può essere espresso non solo in termini monetari, ma anche in quantità fisiche.

Limiti delle informazioni contabili

Data la grande rilevanza delle informazioni contenute nei bilanci aziendali, per le imprese, per il complesso degli operatori economici, per il funzionamento dei mercati e per le stesse scelte di politica economica, la Comunità Economica Europea ha emanato numerose direttive al fine di rendere omogenee le legislazioni in materia nei vari paesi membri.Mentre il nostro Codice civile fa riferimento, all'art. 2423, ai concetti di 'chiarezza' e 'precisione' della situazione patrimoniale delle società e degli utili conseguiti, la direttiva comunitaria fa riferimento al 'quadro fedele', che è la traduzione del concetto anglosassone di true and fair view.

In tutti i paesi il 'costo storico' viene assunto come principio fondamentale pur essendo in molti casi prevista la possibilità di deroghe.In presenza di variazioni nei prezzi relativi dei beni a utilizzo pluriennale, nonché del metro monetario, appare particolarmente difficile conciliare l'obiettivo del quadro fedele con un criterio di valutazione basato sul costo storico.

Il problema della significatività dei bilanci in presenza di variazioni del metro monetario ha dato origine, soprattutto nei paesi anglosassoni, a un amplissimo dibattito finalizzato a individuare un sistema di contabilità per l'inflazione che, introducendo rettifiche al costo storico, definisca criteri di valutazione che mantengano nel tempo il significato economico dell'operazione di scambio originaria.

Sebbene siano stati elaborati numerosi sistemi di contabilità per l'inflazione, nessuno di questi ha assunto validità generale, mentre ognuno di essi risponde a particolari finalità o criteri di analisi. Il nodo fondamentale è rappresentato dalla non uniformità del processo inflattivo, ovvero dal fatto che le variazioni dei prezzi dei diversi beni non sono omogenee, per cui, qualunque metodo si usi, si riesce solo a ricostruire un aspetto parziale delle operazioni di scambio avvenute in epoche diverse.

In Italia, nei periodi di più elevata inflazione, sono state emanate leggi che autorizzavano le imprese a derogare dal principio del costo storico e a rivalutare, secondo coefficienti prestabiliti, il valore netto dei beni reali (immobilizzazioni tecniche e partecipazioni azionarie acquistate negli anni precedenti) e, corrispondentemente, il capitale netto dell'impresa.Il bilancio comunque redatto, in quanto risultato di un complesso processo di stime e valutazioni, non può fornire un'immagine 'oggettivamente vera' dell'impresa, bensì solamente un quadro della situazione economica e finanziaria cui le elaborazioni contabili sono informate.Inoltre i bilanci possono non riflettere gli stessi principî generalmente accettati dalla contabilità, per motivi legati sia a ragioni fiscali che alla volontà di far apparire la situazione dell'impresa diversa da quella che è.

Un esempio caratteristico del primo tipo di distorsione dei valori è fornito dall'uso di aliquote di ammortamento molto elevate (le massime fiscalmente ammesse) anche quando non sono supportate da considerazioni economico-tecniche.Nella seconda categoria ricadono sia le valutazioni eccessivamente prudenziali delle attività e dei rischi sia, all'opposto, una stima troppo ottimistica.

Esistono, infine, dei casi limite in cui le distorsioni sono imputabili non al fatto che in economia nulla può essere misurato con grande precisione, ma a una vera e propria frode attuata contando sul fatto che i libri contabili di una società non sono aperti al pubblico.

Va in ultimo ricordato che sovente le imprese non operano autonomamente sul mercato, ma sono strutturate in gruppi, sia di tipo economico-operativo che finanziario, e diversi soggetti giuridici vengono così a formare un'unica unità economica e finanziaria. In questi casi la mancata predisposizione di bilanci consolidati, che elidano le operazioni tra società all'interno dello stesso gruppo, rende poco significative le informazioni contenute nei bilanci delle singole società. (V. anche Costi; Impresa e società; Produzione).

Bibliografia

AA.VV., Il bilancio d'esercizio, Milano 1978.

AA.VV., La contabilità delle imprese e la IV direttiva CEE, Milano 1980.

AA.VV., La IV e la VII direttiva CEE in materia di bilancio, Milano 1980.

Anthony, R.N., Management accounting principles, Homewood, Ill., 1965 (tr. it.: Principî di contabilità aziendale, Milano 1972).

Castellino, O., Introduzione alla contabilità nazionale, Torino 1976.

CESEC (Centro di Studi Economici), Il bilancio per gli anni '80, Milano 1981.

Chianale, A., Ragioneria generale, Torino 1961.

Coda, V., Frattini, G., Le valutazioni di bilancio, Venezia 1984.

Colombo, G. E., Il bilancio d'esercizio. Struttura e valutazioni, Torino 1987.

Daidola, G., Contabilità generale e bilancio d'esercizio, Torino 1979.

Edey, H. C., Introduction to accounting, London 1964².

Ferrero, G., Dezzani, F., Contabilità e bilancio d'esercizio, Milano 1983.

Finney, H., Miller, H., Principles of accounting, Englewood Cliffs, N. J., 1980.

Gnesutta, C., Lineamenti di contabilità economica nazionale, Firenze 1983.

Nobili, R., Vitale, M., La riforma delle società per azioni, Milano 1975.

Pisoni, P., Puddu, L., Contabilità e bilancio d'esercizio, Milano 1980.

Provasoli, A., Inflazione e risultati d'azienda, Milano 1983.

Samuelson, P.A., Economics, New York 1948.

Samuelson, P.A., Nordhaus, W., Economics, New York-London 1985¹² (tr. it.: Economia, Bologna 1987).

Siesto, V., La contabilità nazionale, Bologna 1977.

Sordini, M., Il bilancio d'esercizio delle imprese secondo la IV direttiva CEE, Milano 1982.

Van Horne, J. C., Financial management and policy, Englewood Cliffs, N.J., 1983⁶ (tr. it.: Teoria e tecnica della finanza d'impresa, Bologna 1984).

© Istituto della Enciclopedia Italiana - Riproduzione riservata