Contabilita nazionale

Enciclopedia delle scienze sociali (1992)

Contabilità nazionale

Introduzione

L'opportunità di procedere a misurazioni di aggregati economici risale, nel tempo, a circostanze singolari. Il primo tentativo di misurazione fu ispirato dal proposito di confrontare la potenzialità economica dell'Inghilterra con quella delle sue rivali (Francia e Olanda). Esso riguardò gli aggregati 'reddito' e 'consumi' e fu compiuto da sir William Petty, un economista inglese che pubblicò nel 1690 a Londra un volume dal titolo significativo, L'arte di ragionare a mezzo delle cifre sulle cose relative al governo. I secoli successivi vedono un alternarsi di formulazioni teoriche nelle quali i confini concettuali del reddito nazionale vengono talora estesi, talaltra ristretti. Una svolta decisiva nella finalità della misurazione di aggregati economici si verificò con l'affermarsi della macroeconomia a seguito della pubblicazione nel 1936 della Teoria generale di Keynes, durante la grande depressione iniziata nel 1929. Nell'intento di spiegare le cause della depressione, Keynes rivolse l'attenzione non più a specifici e distinti aggregati, bensì alla realtà economica, riducendo la complessità a proposizioni maneggevoli e mettendo in risalto, con tre fondamentali equazioni, le relazioni tra un ristretto numero di aggregati: il reddito nazionale, la domanda globale, i consumi, gli investimenti, il risparmio.

Con la macroeconomia si fa strada l'esigenza di una verifica empirica delle proposizioni formulate che favorisca, nel contempo, un approfondimento delle stesse spiegazioni del processo economico e l'eventuale formulazione di nuove ipotesi capaci di interpretarlo. La nascita degli schemi articolati di conti economici si può far risalire al 1941 con la pubblicazione di un libro bianco da parte della Tesoreria inglese. La contabilità nazionale (o contabilità macroeconomica) si propone di descrivere quantitativamente, in termini monetari, l'attività economica e finanziaria di un paese mediante un insieme coerente di conti. Ogni conto è retto da una identità (o relazione contabile) valida per definizione: ad esempio, la somma del prodotto interno lordo e delle importazioni è uguale alla somma degli investimenti, dei consumi e delle esportazioni. La denominazione 'conto' trae origine dal fatto che i membri di ciascuna identità possono essere considerati come le sezioni di un conto che rileva entrate e uscite, ricavi e costi, secondo principî che si richiamano ai metodi contabili in uso presso le imprese e, in particolare, al metodo della partita doppia. Un insieme coerente di conti si chiama anche 'sistema contabile' o 'schema contabile': la sua funzione è quella di descrivere quantitativamente la complessa attività economica e finanziaria che si svolge attraverso numerosissime operazioni di varia natura, operazioni che coinvolgono una moltitudine di soggetti (o operatori) e che riguardano oggetti economici.

I soggetti economici sono costituiti da persone e da gruppi di persone che in un determinato momento dispongono degli oggetti economici e che in un intervallo di tempo agiscono sugli oggetti economici.

Gli oggetti economici sono entità rare, suscettibili di impieghi diversi: possono essere oggetti reali (beni e servizi prodotti, scambiati o impiegati) e oggetti finanziari (titoli di credito). L'insieme degli oggetti economici di cui dispone un soggetto in un determinato momento costituisce il fondo patrimoniale del soggetto stesso; per definizione, gli oggetti economici appartengono sempre a un solo soggetto. L'insieme degli oggetti economici di cui dispongono tutti i soggetti di un sistema economico in un determinato momento costituisce il fondo patrimoniale del sistema stesso.

Gli atti che, nel corso di un periodo temporale, i soggetti compiono sugli oggetti possono modificare la struttura fisica - nel caso di attività di produzione e di consumo - oppure possono modificare la consistenza dei singoli fondi patrimoniali. Pertanto, la 'ricchezza' di un soggetto o di un sistema economico può essere colta sotto due angolazioni: sotto forma di stock o fondo, corrispondente al valore del fondo patrimoniale in un determinato momento; sotto forma di flusso, con riferimento a un determinato periodo temporale, corrispondente al valore degli oggetti reali prodotti (al netto di quelli consumati nella produzione stessa) e al valore delle operazioni attive di trasferimento. Conviene precisare che l'attività di produzione consiste in un processo mediante il quale si creano nuovi oggetti reali, mentre l'attività di consumo consiste in un processo di distruzione di oggetti reali finalizzato al soddisfacimento di bisogni (consumo finale) o alla produzione di nuovi oggetti reali (consumo intermedio).

Non tutti gli oggetti reali prodotti in un determinato intervallo di tempo sono immediatamente consumati. Alcuni, ci si riferisce a beni, possono essere accantonati in vista di un impiego futuro; in questo caso si ha accumulazione (o investimento), che ha come effetto l'accrescimento del fondo di beni a disposizione dei soggetti e dell'intero sistema economico. Di conseguenza, produzione, consumo e accumulazione possono essere visti come flussi di oggetti reali in un determinato periodo temporale nel corso del quale i soggetti possono svolgere altre operazioni bilaterali (scambi) o unilaterali (trasferimenti) che, pur non modificando la struttura fisica degli oggetti, cambiano la consistenza dei fondi patrimoniali dei soggetti stessi. Ad esempio, una donazione comporta una diminuzione del valore del fondo patrimoniale del donatore e un aumento, di pari importo, di quello del donatario. Tuttavia, scambi e trasferimenti di oggetti reali e/o finanziari tra soggetti non modificano la consistenza del fondo patrimoniale dell'intero sistema.

Schemi contabili alternativi

La contabilità nazionale finisce per identificarsi con uno schema contabile. Ma di tali schemi ne possono esistere parecchi, in relazione alle scelte operate in tema di definizione di oggetti reali (tipicamente che cosa considerare come produzione interna), criteri di aggregazione degli oggetti e dei soggetti economici, numero di conti e operazioni da includere in essi. Così, se per gli oggetti reali si adottasse una definizione estensiva si potrebbero considerare tali tutti i beni e servizi aventi la caratteristica della scarsità, indipendentemente dalla circostanza che essi siano effettivamente destinati alla vendita e, quindi, abbiano un prezzo di mercato. Al contrario, seguendo una definizione restrittiva, si potrebbero ritenere oggetti reali soltanto i beni accumulabili, cioè quelli materiali. E tra i due estremi si possono immaginare convenzioni intermedie sostenibili con le necessità pratiche e/o con le teorie economiche.

In realtà, nessuno schema di contabilità nazionale attualmente in vigore poggia su una definizione estesa di oggetti reali (per una rassegna comparativa dei diversi schemi in uso, v. ONU, 1981). La definizione ristretta è alla base della 'contabilità del prodotto materiale' che era stata adottata nei paesi socialisti, mentre la contabilità in atto nei paesi dell'Occidente si fonda su una definizione intermedia, di compromesso, degli oggetti reali.

Differenti sistemi contabili possono derivare anche da dissimili criteri di aggregazione degli oggetti (raggruppabili in una sola classe o in più classi per evidenziare le interrelazioni esistenti) e dei soggetti (anch'essi raggruppabili in una sola classe o in più classi, in relazione alla funzione da essi espletata, al tipo di processo produttivo, ecc.). Per quanto riguarda poi i conti, il loro numero deve contemperare le due opposte esigenze di analisi dettagliata e di sintesi efficace. Inoltre, per un'esigenza assai diffusa, essi devono essere relativamente pochi e chiari e, soprattutto, ben delimitati, diversificati e collegati tra loro, affinché non sorgano difficoltà né nell'interpretazione, né in sede di imputazione a essi delle operazioni. La scelta delle operazioni da includere nei conti, infine, deve rispondere contemporaneamente a criteri teorici (che privilegiano le operazioni più significative dal punto di vista economico) e a motivi pratici (che sconsigliano di contemplare operazioni le cui valutazioni non siano fondate su una solida informazione statistica).

Considerazioni generali sullo schema contabile SEC

L'idea embrionale di una contabilità nazionale risale indietro nel tempo (v. Studenski, 1958), e si concretizza in forme diverse e in modo pressoché autonomo in alcuni paesi, prima e durante l'ultimo conflitto mondiale.I primi schemi internazionali standardizzati sono stati proposti nel 1952 dall'Organizzazione Europea di Cooperazione Economica, OECE (v., 1952), ora Organizzazione per la Cooperazione e lo Sviluppo Economico (OCSE), e nel 1953 dall'Ufficio statistico delle Nazioni Unite (quest'ultimo schema subì, nel 1969, una notevole revisione; v. ONU, 1953, 1960², 1969³).

Dai primi anni settanta i paesi della Comunità Economica Europea utilizzano lo schema contabile SEC (Sistema Europeo dei Conti economici integrati), messo a punto dall'Ufficio statistico della Comunità (v. Eurostat, 1970, 1979²), che rappresenta una versione europea del sistema ONU.Nei paragrafi successivi verranno esaminate le caratteristiche del sistema contabile comunitario (per la sua applicazione al caso Italia, v. ISTAT, 1983) illustrandone subito alcune scelte di fondo.

Classificazione delle operazioni e degli operatori

Le numerose operazioni che i soggetti economici compiono sono raggruppate in tre grandi categorie.La prima comprende le 'operazioni su beni e servizi', ossia quelle che si riferiscono alla produzione, allo scambio e all'impiego di beni e servizi prodotti nel corso di un determinato periodo. Da queste operazioni nascono flussi di beni e servizi.

La seconda categoria accoglie le 'operazioni di distribuzione e di redistribuzione', mediante le quali le unità produttive operano la distribuzione del valore aggiunto nonché la redistribuzione dei redditi e del patrimonio.Infine la terza categoria raggruppa le 'operazioni finanziarie', quelle cioè che hanno la proprietà di modificare l'ammontare delle attività e delle passività finanziarie - vale a dire i crediti e i debiti - degli operatori.

Quanto agli operatori che compiono le suddette operazioni essi sono in primo luogo distinti in 'unità residenti' (operatori che appartengono all'economia del paese) e in 'resto del mondo' (operatori che effettuano operazioni con le unità residenti). Per unità residenti si intendono gli operatori che hanno un centro di interesse nel territorio economico del paese, e come tali appartengono all'economia del paese medesimo.Rispetto al territorio geografico, quello economico si distingue sia per l'inclusione in esso di alcuni spazi esterni (acque territoriali, zone franche situate nel resto del mondo e utilizzate da ambasciate, consolati, basi militari, ecc., del paese), sia per l'esclusione degli analoghi spazi impiegati da paesi stranieri e fruenti del beneficio dell'extraterritorialità.

La dizione 'centro di interesse' sta a significare che un'unità effettua sul territorio economico del paese operazioni per un periodo di tempo non inferiore all'anno. Pertanto, si considerano interamente residenti le unità che esplicano la propria attività produttiva esclusivamente sul territorio economico. Gli operatori che svolgono la propria attività in parte sul territorio economico del paese e in parte nel resto del mondo sono considerati residenti soltanto per quella parte di attività che ha il centro di interesse sul territorio economico nazionale.

In considerazione del notevole ruolo svolto dalle unità residenti, esse sono classificate secondo due distinti criteri, rispondenti ad altrettanti modelli di analisi economica.

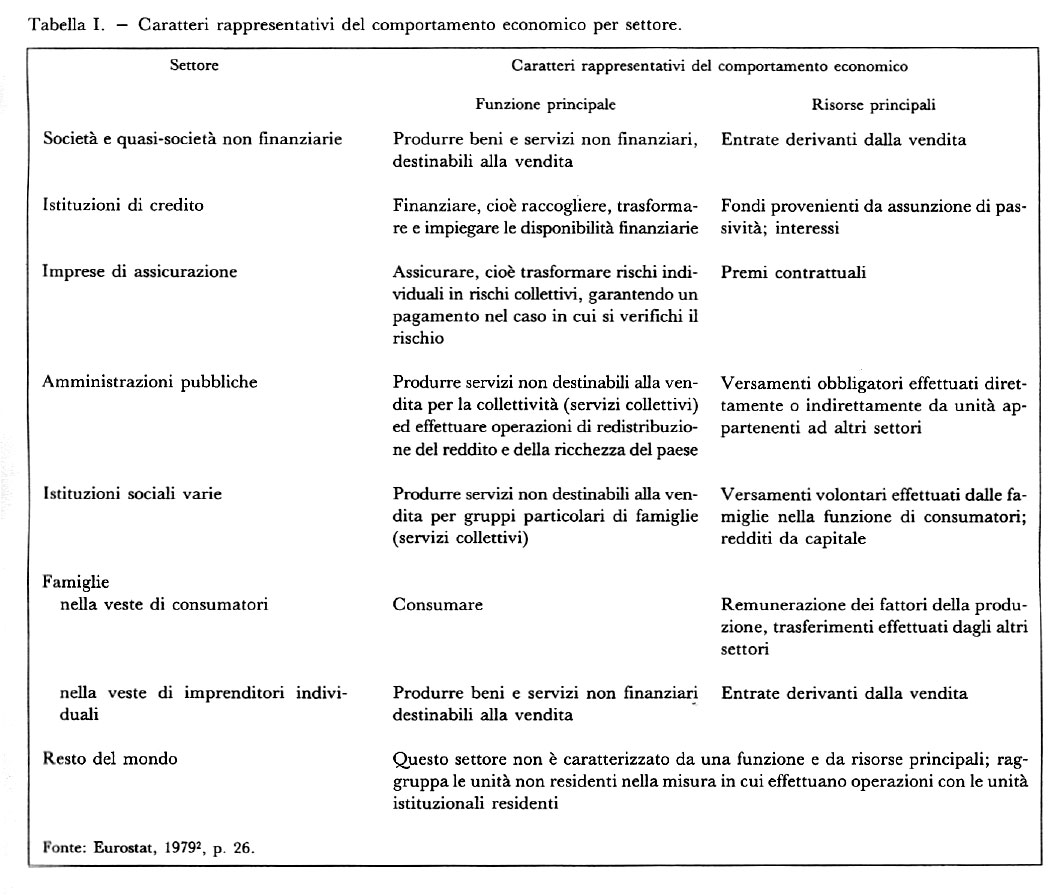

Per evidenziare le relazioni di comportamento economico e finanziario si adotta il criterio di classificazione in 'settori', ciascuno dei quali accoglie operatori aventi comportamento economico analogo in tema di operazioni di distribuzione-redistribuzione e di operazioni finanziarie. Quali caratteri rappresentativi del comportamento economico dei settori sono assunti la funzione principale e le risorse principali, come indicato nella tab. I.

Per evidenziare, invece, le relazioni d'ordine tecnico-economico che intervengono nel processo di produzione (quindi, soprattutto per le operazioni su beni e servizi) si adotta il criterio di classificazione in 'branche', definito sulla base della Nomenclatura delle Attività economiche nella Comunità Europea (NACE). La branca è un raggruppamento di unità di produzione omogenea, cioè di unità caratterizzate da un'attività unica rivolta alla produzione di beni e servizi considerati omogenei in relazione alla struttura dei costi e alla tecnica di produzione seguita. Conseguentemente, la branca può essere intesa come un insieme di beni o servizi omogenei quanto a processo produttivo.

Poiché ogni branca, per definizione, produce soltanto i beni e i servizi descritti nella NACE, se le unità produttive svolgessero, di fatto, attività miste, esse verrebbero scomposte in tante unità di produzione omogenea che verrebbero classificate in branche diverse.

Branche (unitamente alle famiglie) e settori coincidono nel loro insieme: il collettivo di unità residenti è visto una volta secondo l'ottica del processo di produzione e un'altra secondo il comportamento nei circuiti superiori della distribuzione e impiego del reddito e delle operazioni finanziarie.

Oggetto della produzione interna

Relativamente a un dato periodo (ad esempio, l'anno solare) la combinazione dei fattori di produzione (lavoro, capitale, impresa) operanti nel territorio economico nazionale darà luogo a un flusso di beni e di servizi (oggetti reali) provenienti dalle imprese, dalla pubblica amministrazione (si pensi ai servizi della giustizia, della difesa, ecc.) e dalle famiglie (i servizi delle casalinghe, del personale domestico, ecc.).

Viene spontaneo chiedersi se tutti i beni e i servizi prodotti debbano essere considerati come componenti della produzione interna. È già stato osservato, al riguardo, che non è facile dare una risposta esauriente, perché la linea di demarcazione tra attività produttive e non produttive è arbitraria.

Invero, sviluppando ora quanto era stato anticipato a grandi linee si potrebbe seguire come criterio guida quello consistente nel considerare come produzione interna soltanto quella destinata al mercato, ossia l'insieme di beni e servizi aventi un prezzo di mercato. Alternativamente, si potrebbe privilegiare l'aspetto 'utilità', nel qual caso andrebbero considerati tutti i beni e i servizi in grado di soddisfare direttamente o indirettamente bisogni umani finali.

L'applicazione del primo criterio (quello del mercato) porterebbe a escludere soprattutto una serie di servizi che non formano oggetto di compravendita, pur godendo del carattere di necessità e pur soddisfacendo bisogni collettivi (i servizi pubblici, tipicamente). D'altro canto, il criterio dell'utilità pone interrogativi specialmente circa i consumi di servizi imposti o necessari (ad esempio i servizi della difesa). In pratica, il SEC adotta una definizione di compromesso.

A parte alcune questioni di dettaglio (v. Siesto, 1982), di fatto la produzione interna di beni e servizi risulta formata: 1) dalla produzione di tutti i beni; 2) dalla produzione di servizi destinabili alla vendita; si tratta di servizi che possono essere venduti e acquistati sul mercato: servizi del commercio, di trasporto, di locazione di fabbricati, ecc.; 3) dalla produzione di servizi non destinabili alla vendita, limitatamente: a) ai servizi domestici prodotti da personale retribuito (è un po' anomalo includere questi servizi tra quelli non aventi un prezzo di mercato); b) ai servizi collettivi, quelli cioè resi dalle amministrazioni pubbliche e dalle varie istituzioni sociali alla collettività o a gruppi particolari di famiglie a titolo gratuito o semigratuito nel quadro della loro attività istituzionale (servizi della pubblica istruzione, della sanità, ecc.). I servizi collettivi sono offerti senza richiedere contestualmente il pagamento di un prezzo remunerativo: per gli organismi che li producono, i ricavi sono rappresentati da imposte, contributi, quote associative. Le istituzioni sociali sopra accennate comprendono gli organismi privati senza scopo di lucro, dotati di personalità giuridica, al servizio delle famiglie (sindacati, partiti politici, organizzazioni religiose, associazioni sportive, ecc.). Appartengono alla pubblica amministrazione: l'amministrazione centrale (ministeri, organi costituzionali, ecc.), l'amministrazione locale (regioni, province, comuni, ecc.), gli enti di previdenza (INPS, INAIL, ecc.). Essa, quindi, non coincide con la pubblica amministrazione intesa in senso corrente, in quanto non comprende le aziende che producono merci e servizi destinabili alla vendita (aziende municipalizzate, imprese pubbliche come ENEL, IRI, ENI, ecc.).

Di conseguenza, il SEC non comprende tra la produzione interna i servizi prestati dalle casalinghe a favore delle proprie famiglie: ciò non deriva da un pregiudiziale mancato riconoscimento dell'utilità dell'attività da loro svolta nell'ambito familiare, ma dal fatto che questa attività non è diretta alla produzione di servizi da scambiare contro moneta o contro altri beni e servizi (anche se tale esclusione alimenta un paradosso indicato da Pigou: il padrone di casa che sposa la cameriera fa sparire una componente della produzione!).

La produzione interna non contempla, altresì, gli altri servizi autoconsumati nell'ambito familiare o prestati, senza retribuzione, per simpatia verso ideali o per solidarietà verso certe categorie di cittadini, la produzione illegale di beni e servizi (produzione e smercio di droga, prostituzione) e altre attività illegali non produttive (furti, sequestri di persona, ecc.).

I conti dello schema contabile SEC

La contabilità nazionale, articolata secondo il Sistema Europeo dei Conti economici integrati, offre utili informazioni quantitative: a) per analisi di medio e lungo periodo (con taglio, cioè, strutturale); perseguono questo obiettivo gli schemi contabili SEC e SEC-REG che, con cadenza annuale, riferiscono rispettivamente sul sistema economico nazionale e, in modo più semplificato, su quelli regionali (v. Eurostat,...SEC-REG, 1972) visti - questi ultimi conti - come strumenti conoscitivi per la politica economica delle regioni; b) per analisi di breve periodo (con impronta, quindi, congiunturale) col SEC-TRI, ovvero con conti a cadenza trimestrale che descrivono i cambiamenti di breve periodo del sistema economico nazionale (v. Eurostat,...SEC-TRI, 1972).Delle tre costruzioni contabili segnalate, la parte del leone è esercitata dal SEC tout court (che integra i flussi economici, le interdipendenze settoriali dell'economia e le operazioni finanziarie) al quale è dedicata la trattazione che segue.

Il SEC è costituito da dieci conti, ciascuno dei quali descrive un aspetto del circuito economico e registra operazioni (secondo i casi: su beni e servizi, di distribuzione-redistribuzione, finanziarie) raggruppandole in 'aggregati'.Ogni conto si chiude in pareggio o in virtù delle identità adottate oppure mediante un saldo contabile (significativo per l'analisi economica) che viene riportato nel conto successivo. Di conseguenza, gli aggregati contenuti nei conti o corrispondono direttamente a operazioni oppure rappresentano dei saldi contabili. Tutti gli aggregati esposti nei conti sono espressi in termini monetari (e non è pensabile altrimenti). A tale riguardo è opportuno segnalare che è sempre possibile esprimerli 'a prezzi correnti' o in termini nominali, vale a dire in base al valore corrente della moneta. Per alcuni aggregati - quelli che corrispondono a operazioni su beni e servizi - si dispone pure di loro espressioni 'a prezzi costanti' per un dato anno o in termini reali, cioè - in sostanza - a prescindere dalla variazione intervenuta nel metro monetario.

Dei dieci conti del SEC, sette sono intestati alle unità residenti (per le quali vi è anche la tavola input-output) e si succedono secondo un ordine logico: 1) conto di equilibrio dei beni e servizi; 2) conto della produzione; 3) conto della distribuzione del valore aggiunto; 4) conto del reddito; 5) conto dell'utilizzazione del reddito; 6) conto della formazione del capitale; 7) conto finanziario.

Vi è da notare che non per tutti i conti la compilazione è tempestiva: i primi due dell'elenco, invero, sono realizzati con ritardo in quanto attingono in parte alla tavola input-output, la cui complessa redazione richiede parecchio tempo (4-5 anni).

Sembra quindi opportuno riservare la precedenza, nell'esposizione, ai conti compilati sollecitamente, anche se in via provvisoria. Per l'Italia le valutazioni provvisorie - curate dall'Istituto Centrale di Statistica (ISTAT) - si rendono disponibili alla fine del mese di marzo dell'anno successivo a quello di riferimento con la Relazione generale sulla situazione economica del paese (salvo il conto finanziario che viene steso con un anno di ritardo). Esse sono poi correntemente rettificate nel corso dei due anni successivi sulla base delle informazioni statistiche che via via si aggiungono a quelle iniziali, dopo di che sono considerate definitive, salvo grandi interventi di revisione.

Il conto economico delle risorse e degli impieghi

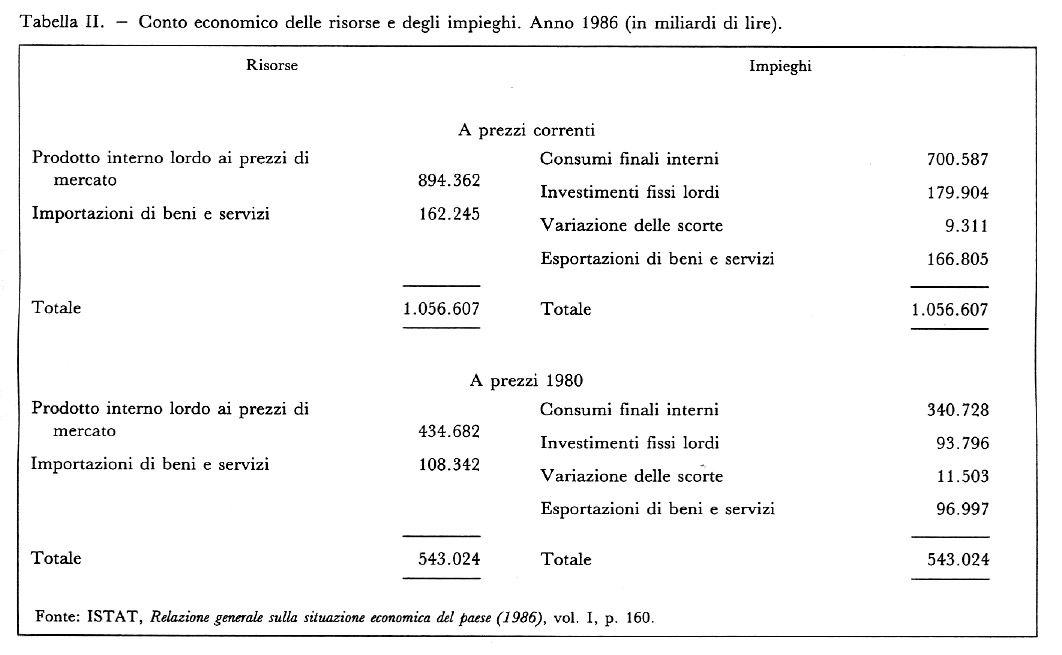

La rassegna inizia con un conto che viene redatto anche se non è espressamente previsto dal SEC, un conto che comprende parte delle informazioni che, in tempi successivi, trovano posto nei due conti illustrati più avanti.Il conto economico delle risorse e degli impieghi (che in passato si chiamava 'bilancio economico nazionale') illustra l'equilibrio tra domanda e offerta di beni e servizi finali.Il conto in oggetto, redatto a prezzi correnti e costanti (v. tab. II), contiene aggregati di importanza rilevante dei quali conviene mettere a fuoco il significato.

Per 'prodotto interno lordo' si intende la componente interna dell'offerta. Detto aggregato prende quindi le mosse dalla produzione interna di beni e servizi - già definita - i cui elementi costitutivi sono eterogenei dal punto di vista reale. Conseguentemente, essi non sono suscettibili di essere sommati: soltanto l'attribuzione di un valore monetario permette di ridurli a quantità omogenee.

Se si moltiplicano gli elementi fisici del flusso di beni e servizi per i corrispondenti prezzi alla produzione (almeno quando ciò è possibile) si perviene alla grandezza 'valore della produzione lorda interna'.

La produzione conseguita all'interno del paese in un determinato intervallo temporale non è, tuttavia, interamente collocata sul mercato. Una parte, pur essendo suscettibile di scambio, trova reimpiego nel l'ambito delle imprese che l'hanno ottenuta. Ecco, allora, prendere corpo un'altra grandezza, il 'valore della produzione vendibile', che si consegue sottraendo dal valore della produzione complessiva quello della produzione reimpiegata.

Il valore della produzione vendibile non si identifica ancora con il valore della produzione finale di nuova ricchezza. Il primo comprende anche il valore dei beni e servizi (intermedi) utilizzati correntemente nel processo produttivo per essere trasformati e/o incorporati nei prodotti ottenuti: materie prime, semilavorati, combustibili, ecc. (sono esclusi i beni di investimento in quanto, pur entrando nel processo produttivo, sono utilizzati non in modo finale, come le materie prime e ausiliarie, bensì in modo strumentale come capitali fissi).

Si intravede, quindi, l'opportunità di definire un'altra grandezza: il 'prodotto interno lordo - o valore aggiunto - al costo (o ai redditi) dei fattori' (PIL), ottenuto sottraendo dal valore della produzione vendibile il valore dei 'consumi intermedi'.

Ad esempio, il valore della produzione vendibile delle autovetture comprende, tra l'altro, il valore dei pneumatici che l'industria automobilistica ha acquistato dall'industria della gomma. A sua volta, l'industria della gomma conteggia il valore di tali pneumatici come parte della sua produzione. Di conseguenza, se si sommasse il valore della produzione vendibile dell'industria automobilistica e quello dell'industria della gomma si verrebbe a contare due volte il valore dei pneumatici assorbiti dall'industria automobilistica (più in generale, i mezzi di produzione scambiati fra le diverse branche produttive appaiono nel valore della produzione vendibile della branca di provenienza e in quello delle branche di impiego). Il significato del PIL è evidente: esso rappresenta il valore che i fattori della produzione hanno aggiunto ai prodotti intermedi. La dizione 'al costo dei fattori' sta a sottolineare che tale valore sarà suddiviso fra i fattori della produzione.

Ai valori monetari delle suddette grandezze economiche si è pervenuti - lo si rammenta - facendo riferimento ai prezzi unitari alla produzione: come dire, ponendosi dal lato del produttore.

Poiché la nuova ricchezza prodotta è destinata a impieghi finali, prende consistenza l'opportunità di proporre una sua valutazione ai prezzi che corrisponde l'acquirente o il consumatore. Si arriva, così, a definire il 'prodotto interno lordo ai prezzi di mercato' (PIL´).

In termini macroeconomici, il passaggio dal PIL al PIL´ chiama in causa la pubblica amministrazione, già definita, la quale produce servizi compresi nel PIL e, contemporaneamente, preleva imposte indirette ed eroga contributi alle imprese.

Le imposte indirette sono tributi che gravano sulla produzione e sullo scambio di beni e servizi (IVA, imposte di fabbricazione, ecc.). Esse vanno ad aumentare il prezzo di mercato dei beni e servizi, in quanto ricadono sul compratore, in tutto o in parte. Data la difficoltà di un calcolo preciso, si suppone convenzionalmente che l'intero ammontare delle imposte indirette sia trasferito sul prezzo di mercato dei beni e servizi colpiti, sicché occorre aumentare il PIL di detto ammontare per passare al PIL´.

Parte di detto prelievo fiscale, però, ritorna al settore delle imprese sotto forma di contributi alla produzione, ossia di contributi che la pubblica amministrazione eroga a imprese private e pubbliche allo scopo di influenzare i prezzi e/o di consentire una sufficiente remunerazione dei fattori produttivi. Pertanto, la misura dell'imposizione indiretta netta - la quota, cioè, di cui deve essere aumentato il PIL per ottenere il PIL´ - è data dalle imposte indirette diminuite dei contributi alla produzione.

Incidentalmente, si osserva che la differenza fra PIL´ e PIL risente della politica seguita dallo Stato nella scelta del sistema fiscale: se questo è largamente incentrato sull'imposizione indiretta, il PIL´ risulterà più elevato rispetto al caso in cui fossero preminenti le imposte dirette.

Fin qui ci si è occupati della formazione interna delle risorse, ossia del flusso di beni e servizi posto in essere nel territorio economico del paese, a chiunque appartengano i fattori produttivi impiegati.

Per ottenere le risorse complessivamente a disposizione del paese occorre tener conto delle importazioni di merci che entrano definitivamente nel paese stesso, provenienti dal resto del mondo, e dei servizi che le unità non residenti nel paese prestano a unità ivi residenti (servizi di trasporto merci e persone, di assicurazioni, ecc.).

Quanto agli impieghi delle risorse, una parte trova collocamento nel resto del mondo sotto forma di esportazioni di merci e di servizi; una parte finisce per soddisfare bisogni umani, cioè è consumata (consumi finali interni) da parte delle unità residenti e delle persone non residenti, ma temporaneamente presenti (ad esempio i turisti); una parte, infine, è destinata alla produzione di redditi futuri. Si tratta degli investimenti lordi formati: dalla variazione delle scorte o del capitale di esercizio (materiali, prodotti in corso di lavorazione, prodotti finiti); dagli investimenti fissi rappresentati da beni materiali, durevoli e riproducibili, destinati a essere utilizzati nel processo produttivo per un periodo superiore all'anno (beni immobili: fabbricati non residenziali, opere pubbliche, abitazioni - per una convenzione di cui si dirà tra breve; beni mobili: mezzi di trasporto, macchinari e attrezzature).

La ragione principale della duplice distinzione operata all'interno degli investimenti lordi è che essi sono motivati da differenti considerazioni e hanno differente impatto sul resto dell'economia. Gli investimenti fissi sono prevalentemente determinati sulla base di prospettive riferite al medio-lungo periodo; la variazione delle scorte è sovente, invece, il risultato di deviazioni di breve periodo tra domanda e offerta.

Le ultime due categorie di impieghi (i consumi finali e gli investimenti lordi) meritano qualche osservazione, pur circoscritta: occasione, questa, per esplicitare un paio di convenzioni.

Tra i bisogni umani, accanto a quelli che riguardano l'individuo come essere vivente (alimentazione, vestiario, ecc.), e quindi come consumatore finale, se ne trovano altri che sorgono quando l'individuo è lavoratore (ad esempio le spese di trasporto.sostenute dai lavoratori per gli spostamenti casa-luogo di lavoro). Questi ultimi, risultando necessari per l'attuazione del processo produttivo, avendo cioè un carattere strumentale rispetto alla produzione, più che come consumi finali potrebbero essere giudicati come consumi intermedi (alla stregua dei servizi di trasporto delle materie prime di cui si avvalgono le imprese) e, come tali, portati a diminuzione del PIL.

Come uscire dall'incertezza? Tutto dipende dalla scelta che si opera rispetto alla figura del lavoratore: se questi viene considerato come consumatore finale di tutti i risultati del processo produttivo, allora tutti i consumi vanno conteggiati come consumi finali; se, invece, si considera il lavoratore come strumento di produzione, i connessi consumi vanno dedotti dal PIL. Nel secondo caso, anzi, il discorso si allargherebbe: infatti, perché non si potrebbero considerare come investimenti, anziché come consumi, le spese per l'istruzione sostenute dai lavoratori al fine di accrescere la propria capacità produttiva?

Nello schema SEC di contabilità nazionale è accolta la figura del lavoratore come consumatore finale di tutti i risultati produttivi. Conseguentemente, le spese per consumi finali riguardano tutti i consumi individuali.

Ancora: alcune spese per consumi riflettono l'acquisto di beni durevoli, di beni cioè non interamente consumati nel corso dell'anno (automobili, elettrodomestici, mobili per la casa, ecc.). Verrebbe da pensare di considerare tali beni, una volta acquistati, come beni di investimento.

Poiché detti beni non sono destinati alla produzione di redditi futuri (caratteristica precipua, questa, degli investimenti) essi finiscono per essere considerati come interamente consumati entro l'anno d'acquisto, anche se la loro durata è pluriennale. Si registra una sola eccezione a tale regola: essa riguarda le nuove abitazioni, che entrano tutte a far parte del capitale fisso, anziché seguire la sorte dei beni di consumo durevoli (passando sopra una distinzione che qualcuno potrebbe avanzare tra abitazioni concesse in affitto a terzi e quelle godute direttamente dal proprietario; v. Predetti, 1984, p. 29).

Il conto della distribuzione del valore aggiunto

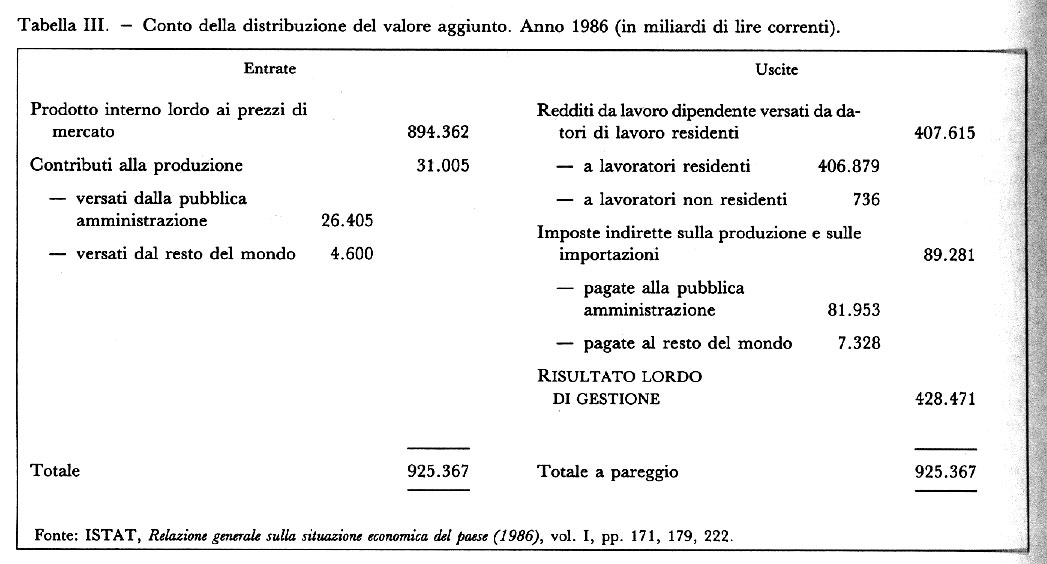

Questo conto registra, a prezzi correnti, le operazioni di distribuzione del valore aggiunto (o prodotto interno lordo ai prezzi di mercato) direttamente collegate al processo produttivo e che, pertanto, possono essere classificate per branche e per settori.Il valore di ciò che è stato prodotto è destinato: a ricostituire i capitali fissi consumati nel corso del processo produttivo per logorio fisico o per obsolescenza (ammortamenti); a remunerare i lavoratori, sotto forma di salari e stipendi; a compensare chi fornisce capitale mobiliare e immobiliare, sotto forma di interessi e rendite; a ricompensare il fattore 'impresa', sotto forma di profitti.

Salari e stipendi, interessi e rendite, profitti sono categorie economiche pure, nel senso che dal punto di vista teorico ciascuna di esse è perfettamente distinta dalle altre per il particolare tipo di servizio produttivo cui si riferisce.

Dal punto di vista operativo, tuttavia, non sempre è possibile tracciare una netta linea di demarcazione tra l'uno e l'altro tipo di reddito. Sovente una persona fruisce di entrate di vario tipo e non è possibile determinare con precisione in quale misura i redditi delle singole categorie concorrano a formare il totale delle entrate: è il caso dei coltivatori diretti, i cui redditi derivano in parte dal lavoro (autonomo), in parte dal capitale mobiliare e immobiliare proprio, in parte da attività direttiva e organizzativa.In considerazione di queste difficoltà, il valore aggiunto viene suddiviso soltanto in due grandi categorie (v. tab. III): quella dei redditi da lavoro dipendente e quella residuale, o risultato lordo di gestione, che comprende tutti gli altri redditi generati dal processo produttivo (e cioè i redditi da capitale-impresa, da lavoro autonomo e gli ammortamenti).

La dizione 'reddito da lavoro dipendente' rappresenta il costo del lavoro sostenuto dai datori di lavoro a titolo di remunerazione del lavoro prestato dai lavoratori con qualifica di 'dipendenti' e quindi comprende i salari e gli stipendi lordi (comprensivi dei contributi a carico dei lavoratori e delle imposte dirette trattenute alla fonte) e i contributi a carico dei datori di lavoro.

Il conto del reddito

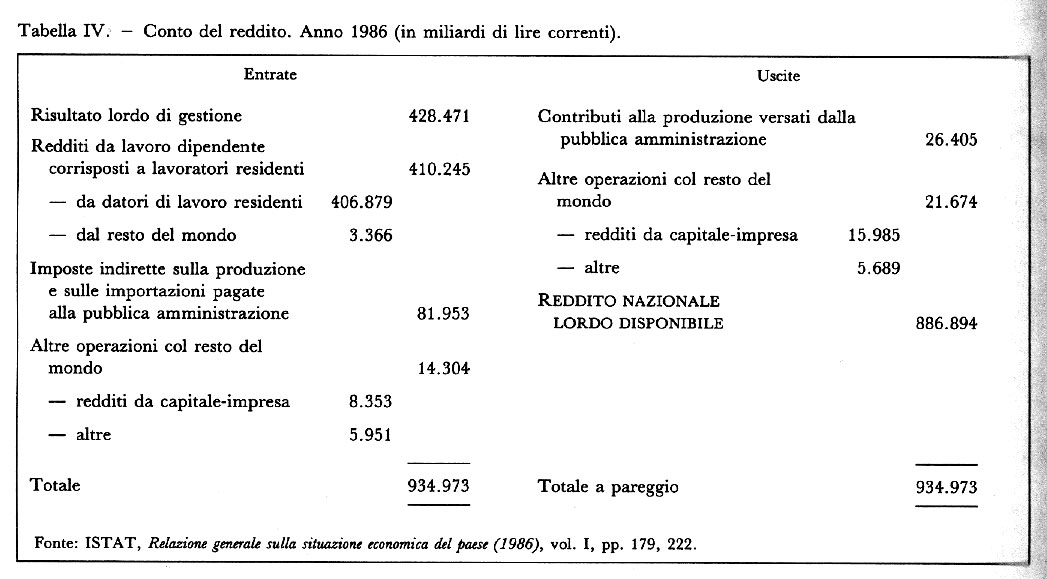

Questo conto registra le varie operazioni di distribuzione e di redistribuzione del reddito che si effettuano tra i vari settori dell'economia: in esso al risultato lordo di gestione conseguito dalle branche si aggiunge un coacervo di altre risorse.Il conto in esame è predisposto, a prezzi correnti, per l'intera economia (v. tab. IV) e per settori (e non anche per branche, in quanto sono le unità istituzionali a decidere per quanto concerne la distribuzione dei redditi).Il saldo del conto è il 'reddito nazionale lordo disponibile', ossia il reddito di cui dispone il paese per consumi finali e risparmio.

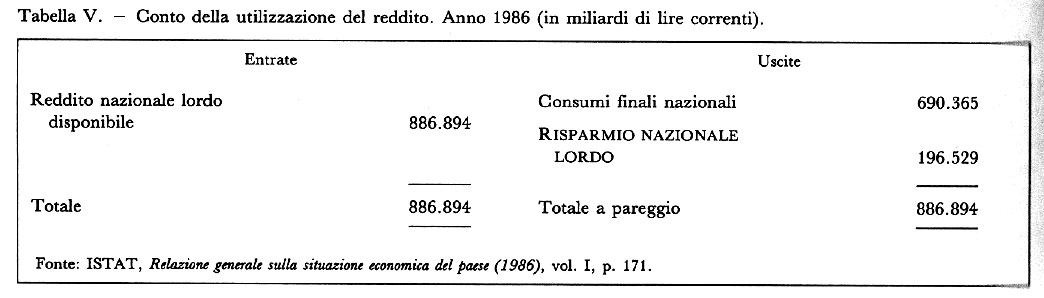

Il conto dell'utilizzazione del reddito

Questo conto, redatto a prezzi correnti per l'intera economia (v. tab. V) e per settori, mostra come il reddito nazionale lordo disponibile si ripartisca fra consumi finali e risparmio.Il saldo è rappresentato dal 'risparmio nazionale lordo', che quantifica la parte del reddito lordo disponibile non impiegata in consumi finali.

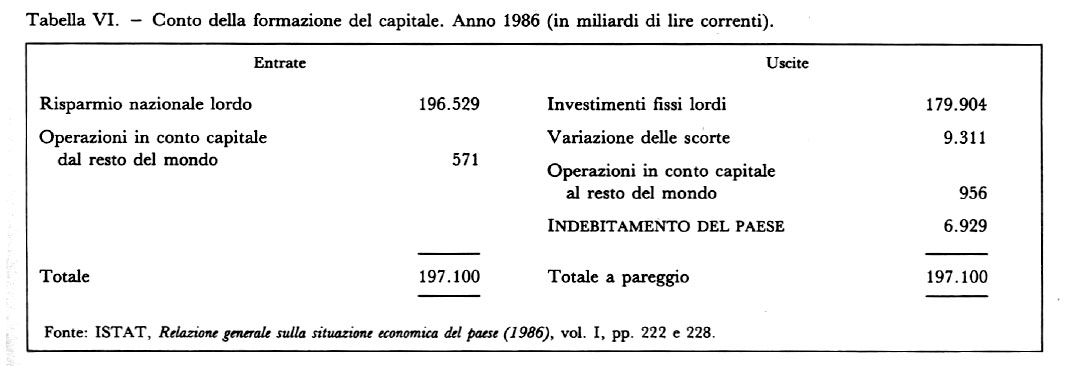

Il conto della formazione del capitale

Questo conto riporta, per l'intera economia (v. tab. VI) e per settori, le operazioni a prezzi correnti che modificano le attività reali del patrimonio relativo agli investimenti non finanziari e i trasferimenti in conto capitale che vengono considerati come operazioni di distribuzione del patrimonio. Esso, pertanto, descrive il processo di acquisizione degli investimenti lordi.Il saldo del conto è l"indebitamento' o l"accreditamento' del paese: esso equivale all'ammontare delle disponibilità che il paese, rispettivamente, riceve o mette a disposizione del resto del mondo. Questo saldo funge da ponte di collegamento fra i conti economici e il successivo conto finanziario.

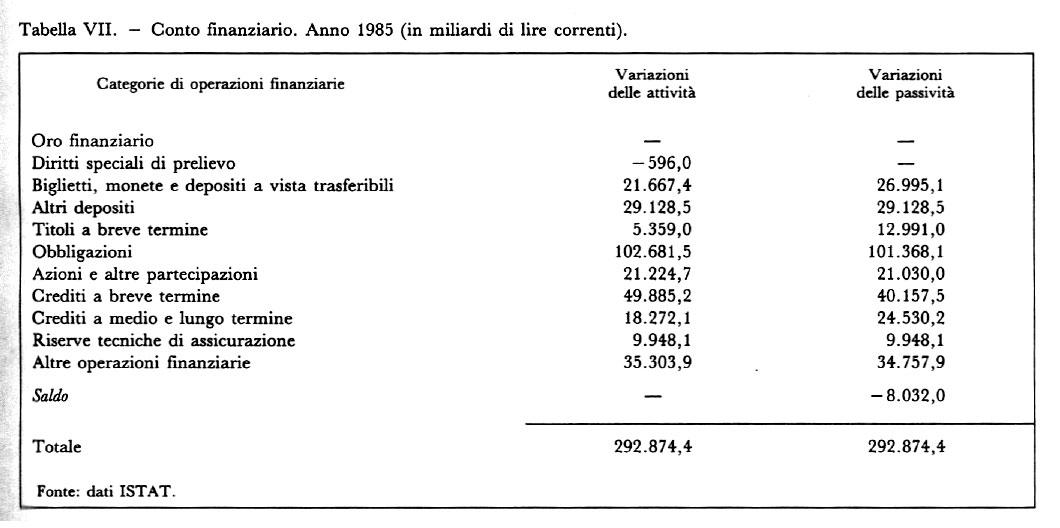

Il conto finanziario

Il conto in oggetto contiene, per l'intera economia (v. tab. VII) e per settori, le transazioni effettivamente compiute mediante l'uso della moneta o del credito, che determinano variazioni nelle attività e nelle passività finanziarie degli operatori economici, con riferimento sia ai trasferimenti di beni e servizi, sia ai rapporti di scambio puramente finanziario.Le attività e passività finanziarie sono raggruppate secondo una classificazione per categorie di operazioni finanziarie che prendono il nome dagli strumenti finanziari che ne formano l'oggetto.Il saldo del conto redatto per l'intera economia, se è positivo, rappresenta un accrescimento netto finanziario del paese verso il resto del mondo (capacità di finanziamento); se è negativo, rappresenta un indebitamento netto finanziario (bisogno di finanziamento).

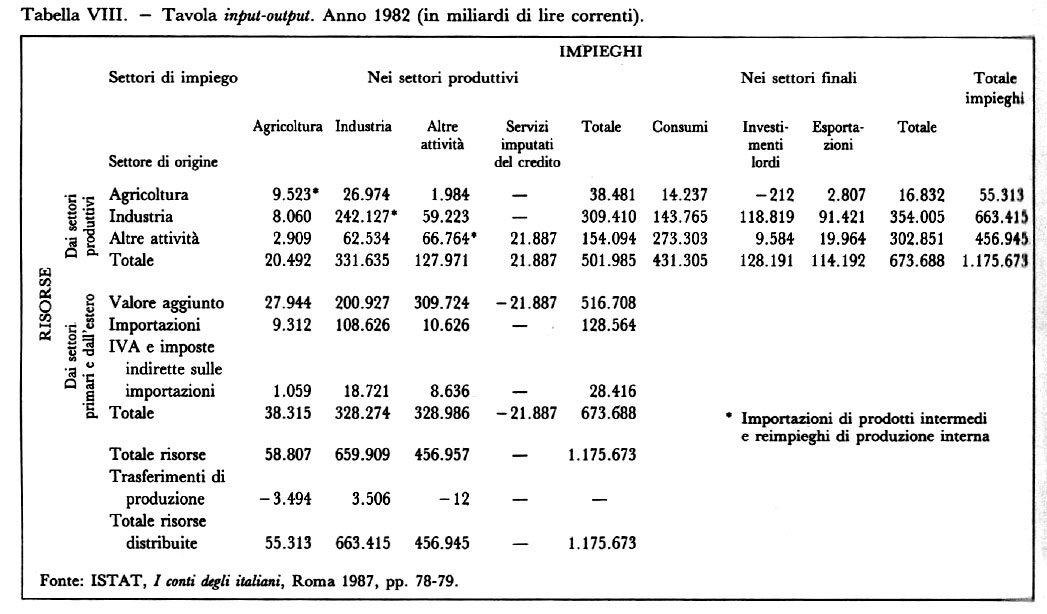

La tavola input-output

Le molteplici relazioni che legano fra loro le varie branche produttive presentano un notevole interesse per la conoscenza della struttura e del funzionamento di un sistema economico. Lo studio di queste relazioni è oggetto della cosiddetta 'analisi delle interdipendenze settoriali', il cui strumento fondamentale è rappresentato dalla tavola input-output.Il primo tentativo di descrizione del funzionamento di un sistema economico risale al Tableau économique, pubblicato nel 1758 da François Quesnay, medico personale di Luigi XV, in cui si dimostra empiricamente l'esistenza di una stretta analogia tra le leggi biologiche che governano la fisiologia del corpo umano e quelle che regolano le varie forme di attività del sistema economico.

Doveva passare quasi un secolo prima che i concetti di Quesnay venissero ripresi e sviluppati da Léon Walras in un modello teorico inteso a presentare il funzionamento di un sistema economico come il risultato dell'azione di infinite forze governate dalla domanda e dall'offerta delle prestazioni dei fattori di produzione e dei beni e servizi generati dall'operare degli stessi fattori. Walras giunse in questo modo a esprimere una teoria dell'equilibrio economico generale in una situazione di libera concorrenza con un sistema di equazioni. Wassily W. Leontief ebbe il merito di intravvedere la possibilità di aggiornare il modello di Quesnay e, soprattutto, di sostituire i simboli del modello di Walras con dati ricavati dall'esperienza e ordinatamente raccolti nella tavola input-output.

Previa disaggregazione dell'economia in branche produttive di beni e servizi, questa tavola (nota anche sotto le denominazioni: tavola intersettoriale dell'economia, matrice delle interdipendenze settoriali) descrive le relazioni esistenti tra ciascuna branca e le altre. Essa si presenta sotto la forma di una tabella a doppia entrata, di cui si fornisce una sintesi nella tab. VIII.

Ciascuna branca per produrre acquista risorse (inputs) costituite da: a) beni intermedi, forniti da altre branche e utilizzati dalla branca considerata all'interno del proprio processo produttivo (essi figurano nella sezione interna della tavola); b) fattori primari (sezione centrale a sinistra), la cui caratteristica è quella di non essere prodotti all'interno del sistema produttivo (il valore dei servizi resi dal lavoro e dal capitale-impresa, le importazioni).

D'altro canto, la destinazione dei beni prodotti (outputs) è duplice: a) intermedia, quando essi vengono utilizzati da altre branche che li trasformano ulteriormente (ancora sezione interna della tavola); b) finale, quando essi sono destinati al consumo, all'investimento, all'esportazione (sezione in alto a destra).

I totali della riga e della colonna riferiti alla stessa branca sono uguali, poiché il valore della produzione totale di una data branca può ottenersi come somma dei costi intermedi e primari (grandezze indicate nel senso delle colonne), oppure come somma degli outputs destinati alle branche e agli impieghi finali (grandezze indicate nel senso delle righe).

Per una lettura completa della tavola si fa presente che la voce 'trasferimenti di produzione' registra il valore della produzione dei prodotti similari e dei sottoprodotti ordinari: detto valore compare col segno negativo in corrispondenza della branca di effettiva produzione e col segno positivo in corrispondenza della branca ove i suddetti prodotti sono stati trasferiti. Quanto alla colonna 'servizi imputati del credito', essa considera i servizi prestati, senza il pagamento di un prezzo corrispondente, dalle istituzioni di credito attraverso la loro attività di intermediazione finanziaria. Convenzionalmente, detti servizi sono interamente attribuiti alle unità produttive e valgono come consumi intermedi: non riuscendo a ripartirli tra le branche utilizzatrici, l'intero ammontare è assegnato a una fittizia unità acquirente.

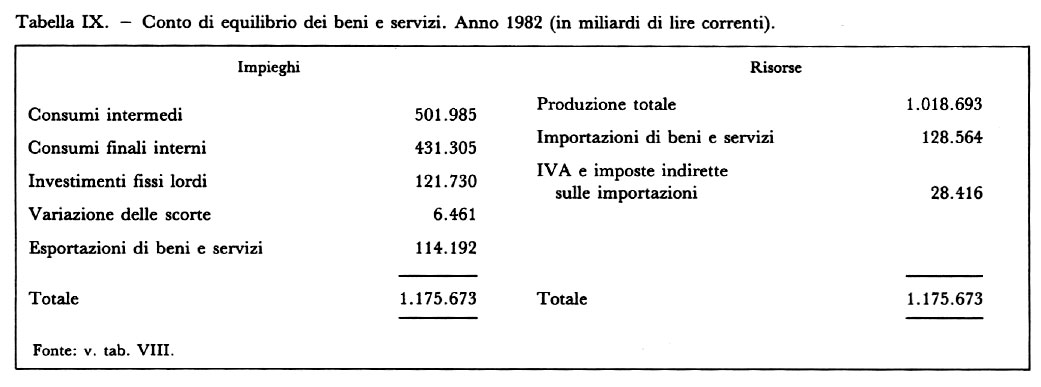

Il conto di equilibrio dei beni e servizi

Questo conto, approntato a prezzi correnti, ha lo scopo di illustrare la composizione delle risorse e degli impieghi. È un conto equilibrato per definizione e, conseguentemente, non dà luogo ad alcun saldo. Si fa rilevare che leggendo per righe la parte alta della tavola input-output si desumono gli impieghi del conto in oggetto, mentre, leggendo per colonne la sezione in basso a sinistra della tavola input-output, si ritrovano le risorse. Pertanto, il conto di equilibrio dei beni e servizi redatto per l'economia nazionale (v. tab. IX) non è altro che il consolidamento della tavola input-output.

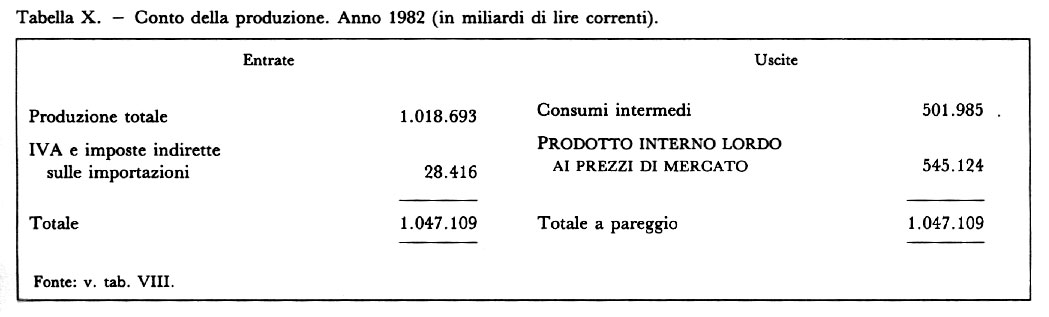

Il conto della produzione

Questo conto, redatto a prezzi correnti per l'intero paese (v. tab. X) e per branche, illustra il modo in cui si forma il risultato dell'attività produttiva e, quindi, la componente interna dell'offerta globale. il suo saldo è costituito dal prodotto interno lordo ai prezzi di mercato al suo formarsi. Si noti che la tavola input-output e i due conti che vi attingono informazioni consolidate (di equilibrio dei beni e servizi e della produzione) precedono logicamente gli altri conti contemplati per le unità residenti. la loro postposizione vuole significare che la loro disponibilità non gode della tempestività propria degli altri conti.

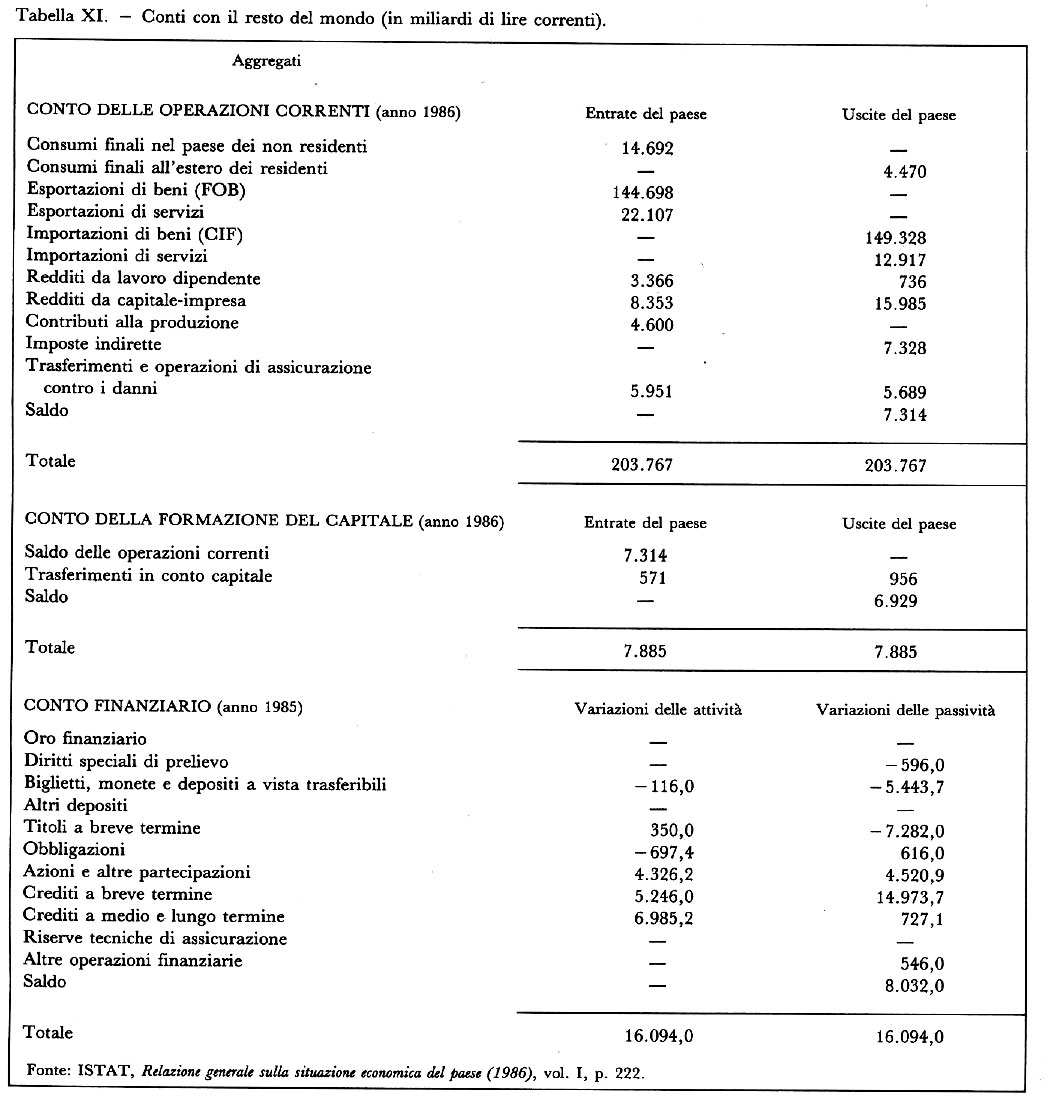

I conti con il resto del mondo

Sulle transazioni effettuate tra le unità residenti e quelle non residenti riferiscono i restanti tre conti del SEC (v. tab. XI). Il 'conto delle operazioni correnti' riepiloga le operazioni che figurano nei seguenti conti intestati al paese: della distribuzione del valore aggiunto, del reddito, dell'utilizzazione del reddito. Il 'conto della formazione del capitale' ragguaglia sui trasferimenti in conto capitale. Infine, il 'conto finanziario' integra sia i movimenti di capitali che quelli di moneta.

Conclusione

Chi si attendeva di poter cogliere dalla contabilità nazionale anche indicazioni sul benessere sociale e sulle conseguenze negative prodotte dall'attività economica sarà rimasto deluso perché non ne ha trovato neppure una traccia. Un'opinione corrente dà la seguente spiegazione della loro assenza: ogni tentativo di inserire misure di tali fenomeni nel quadro centrale dei conti (in cui sono accolte misure monetarie dell'attività economica) finirebbe per apparire eterogeneo rispetto alla logica del sistema dei conti e tenderebbe più a oscurare che a chiarire la portata conoscitiva degli aggregati.

Ciò non comporta, però, che si debba rinunciare a valutare, per esempio, gli effetti nocivi, il degrado dell'ambiente cagionato dall'attività economica. Più semplicemente, appare più opportuno affidare tale compito a sistemi informativi meglio adatti alla descrizione quantitativa di tali fenomeni, sistemi informativi autonomi da sviluppare a latere del quadro centrale di contabilità nazionale, anche se a questo strettamente coordinati. Così, gli elementi utili per la conoscenza delle conseguenze negative sull'ambiente derivanti dall'attività produttiva potrebbero essere ordinatamente e sistematicamente raccolti in un conto complementare intestato all'ambiente.

Il ricorso a conti complementari si dimostra utile non solo per la descrizione quantitativa di fenomeni non considerati dalla contabilità nazionale (è anche il caso del benessere sociale), bensì anche per offrire elementi di dettaglio per aspetti già considerati nella loro globalità (singoli campi d'azione dell'operatore pubblico, distribuzione dei consumatori finali secondo classi socioeconomiche delle famiglie, ecc.).

Nel dibattito sulle modalità per rendere più ricco e articolato il quadro conoscitivo non è dimenticata la circostanza che, al momento, gli schemi contabili contemplano soltanto conti di flusso: sono assenti i conti patrimoniali, raccordati con i primi.

Più in generale, le esperienze applicative nazionali e i mutamenti che, col passare del tempo, intervengono nella realtà economica, nella teoria economica, nella domanda degli utilizzatori, stimolano adeguamenti degli schemi contabili (v. Eurostat, 1985; v. Giannone, 1986; v. "Review of income and wealth", 1986).

Se si cerca, in vari modi, di dare alla contabilità nazionale un solido ed esteso impianto, si deve annotare - in conclusione - che al rigore del metodo, pur nella sua convenzionalità, non si accompagna un'assoluta precisione delle valutazioni monetarie degli aggregati. La qual cosa deriva da più circostanze: le osservazioni statistiche necessarie sono carenti a causa della mancanza di una contabilità da parte di tutti gli operatori (soprattutto famiglie e piccole imprese) che sia omogenea e coerente con le esigenze statistiche; il diverso grado di attendibilità dei rilevamenti quando questi sono eseguiti (per non parlare delle carenze conoscitive tipiche del 'sommerso' che sfugge a rilevamenti diretti).

Nonostante il continuo sforzo compiuto per ampliare e migliorare l'informazione statistica, la 'misurazione' degli aggregati economici assume i connotati di una 'ragionata valutazione', nel senso che le informazioni statistiche vengono vagliate, corrette, integrate e revisionate con processi induttivi, con riscontri continui, con l'utilizzazione di fonti - come i censimenti - che si effettuano con cadenza decennale (per l'Italia, al di là delle rettifiche di routine, l'ultima grossa revisione delle stime degli aggregati di contabilità nazionale è stata portata a compimento nel 1987; la precedente risale al 1979). (V. anche Bilancio pubblico; Distribuzione della ricchezza e del reddito; Investimenti; Reddito).

Bibliografia

Eurostat, Sistema europeo di conti economici integrati. SEC, Luxembourg 1970, 1979².

Eurostat, Système européen de comptes économiques intégrés. Application régionale (SEC-REG), Luxembourg 1972.

Eurostat, Système européen de comptes économiques intégrés. Application trimestrielle (SEC-TRI), Luxembourg 1972.

Eurostat, Gli orientamenti internazionali nella revisione del sistema dei conti nazionali, Studi di contabilità nazionale, n. 7, Luxembourg 1985.

Giannone, A., Intorno alla revisione del sistema di contabilità nazionale, in "Rivista di politica economica", 1986, LXXVI, pp. 1597-1628.

ISTAT, Contabilità nazionale. Fonti e metodi, in Annali di statistica, Roma 1983, IX, 4.

ISTAT, Annuario di contabilità nazionale, Roma 1988.

OECE, Système normalisé de comptabilité nationale, Paris 1952.

ONU, A system of national accounts, New York 1953, 1960², 1969³.

ONU, Comparisons of the system of national accounts and the system of balances of the national economy, New York 1981.

Predetti, A., Introduzione alla statistica economica, Torino 1984, pp. 19-167.

"Review of income and wealth", Special issue on the review of the United Nations system of national accounts, 1986, series 32, pp. 109-216.

Siesto, V., La contabilità nazionale italiana, Bologna 1982.

Studenski, P., The income of nations, New York 1958.

© Istituto della Enciclopedia Italiana - Riproduzione riservata