DISTRIBUZIONE COMMERCIALE

Enciclopedia Italiana - VII Appendice (2006)

Distribuzione commerciale

Il censimento condotto dall'ISTAT nel 2001 ha registrato in Italia 1.205.506 imprese commerciali; poiché il totale delle imprese attive in tutti i settori era pari a 4.084.966 unità, poco meno di una su tre svolgeva attività commerciali. Nello stesso anno, esse contribuivano in modo consistente sia alla produzione di ricchezza (13,6% del valore aggiunto) sia all'occupazione (15,3% dei lavoratori impiegati). Il commercio è dunque un settore con un peso rilevante nell'economia del nostro Paese.

La contabilità nazionale distingue tre grandi sottoinsiemi di aziende commerciali. Il primo comparto, che pesa in termini di occupati per circa il 15% del totale, raccoglie tutte le attività legate alla vendita e alla manutenzione di veicoli, compresi i distributori di carburante. Si tratta di un comparto assai diverso dagli altri, che si dovrebbe trattare insieme all'industria a cui è così strettamente legato, e di cui quindi non ci si occuperà. Le altre due principali componenti del commercio sono costituite da ingrosso e dettaglio, e sono individuate rispetto ai soggetti economici a cui sono destinati i prodotti commercializzati.

Nel comparto del commercio all'ingrosso sono anche incluse varie figure di intermediari, come gli agenti e i rappresentanti, che operano su mandato di terzi. Per valutare correttamente il peso delle attività di ingrosso va sottolineato che a fini statistici il riferimento rilevante per la classificazione degli operatori è costituito dal territorio nazionale e dall'attività prevalente svolta dalle singole imprese che vi operano. In un'economia aperta all'interscambio con l'estero come quella italiana, molti produttori esteri hanno filiali commerciali nel nostro Paese, e questi operatori, malgrado svolgano funzioni di vendita a beneficio della sola casa madre, vengono registrati nel commercio, non avendo in Italia impianti produttivi. Lo stesso accade se un produttore italiano, anche all'interno del Paese, decide di creare una società formalmente indipendente cui viene demandata la vendita dei suoi prodotti. Quanto questo tipo di attività pesi sul totale dell'ingrosso registrato dalle statistiche dell'ISTAT non è noto, ma si può presumere che si tratti di una quota assai rilevante. Nel valutare la consistenza del comparto, si deve quindi tenere conto del fatto che le 382.000 imprese che vi operavano nel 2001 includevano anche quelle che non avevano alcuna autonomia commerciale, essendo interamente controllate da produttori, e quindi non corrispondevano all'ingrosso così come è tradizionalmente inteso.

Dai dati non emergono perciò le difficoltà che l'ingrosso tradizionale sta vivendo, minacciato sia a monte sia a valle da una tendenza alla riduzione degli stadi di intermediazione. A monte, è esposto nei confronti dei tentativi dei produttori di cercare un rapporto diretto con il dettaglio per avere un maggiore controllo sulle politiche commerciali. A valle, da parte delle imprese di distribuzione, è esposto a un'analoga tendenza, che vede queste ultime cercare rapporti diretti con i fornitori per ridurre i costi di acquisto. Su entrambi i fronti l'integrazione è facilitata dalla crescita della dimensione aziendale. Nel caso dell'industria, e in particolare di quella che produce beni di consumo finale, la crescita è associata allo sviluppo di politiche di marca e alla conseguente volontà di controllare le modalità con cui i prodotti sono messi in vendita e presentati al consumatore. In quello della distribuzione, la crescita porta a volumi di acquisto maggiori e alla costruzione di magazzini propri destinati allo stoccaggio delle merci, condizioni che rendono possibile e più economico stabilire rapporti diretti con i fornitori per fare valere il proprio potere contrattuale. Due tendenze che si rafforzano a vicenda, minacciando la sopravvivenza dei grossisti indipendenti. Anche se in Italia sia produzione sia distribuzione sono ancora caratterizzate da ridotte dimensioni aziendali, la tendenza all'integrazione dell'ingrosso è in atto e porterà a un'ulteriore riduzione del comparto.

Per questa ragione e per la predominanza di attività di fatto integrate in capo a un'impresa industriale, anche se indipendente in termini societari, nel seguito l'attenzione sarà concentrata sul dettaglio. Si tratta di 670.000 imprese che operano con 746.000 punti di vendita (v. .)e occupano circa 1,6 milioni di unità lavorative. Di queste, 574.000 sono costituite da operatori che vendono tramite punti di vendita in sede fissa; le restanti 96.000 invece vendono, come recita la definizione ISTAT, 'al di fuori dei negozi'. In pratica, sono in gran parte di commercio ambulante, più alcune iniziative di vendita per corrispondenza, incluse quelle che appartengono al nascente comparto del commercio elettronico. Nonostante esistano anche imprese molto grandi, le dimensioni aziendali della distribuzione italiana sono decisamente piccole. Il numero medio di occupati per impresa è infatti di poco superiore alle due unità, e non sono molte quelle che operano con più negozi, le cosiddette imprese a succursali: il numero medio di unità locali per impresa è infatti pari a solo 1,1. La scarsa dimensione aziendale si rileva anche nelle caratteristiche dell'occupazione che, sempre nel 2001, per il 55% era costituita da lavoratori indipendenti: i titolari delle attività e i famigliari che li coadiuvano. Tenendo conto che il lavoro autonomo incide nel complesso dell'economia italiana per circa il 30%, appare evidente l'ancora marcata caratterizzazione artigianale della distribuzione al dettaglio, che mostra un grado di polverizzazione molto superiore a quello registrato in economie comparabili alla nostra. Un'affermazione che introduce al tema del ritardo dello sviluppo del dettaglio italiano.

La regolamentazione: dalla l. 11 giugno 1971 nr. 426 al federalismo commerciale. - Che la regolamentazione cui è stato soggetto il settore sia alla base del suo ritardo è a grandi linee noto a chiunque abbia seguito la politica economica italiana. Si tratta di una normativa che ha imposto alle imprese molti vincoli, rendendo difficile la diffusione di nuove formule distributive, e, più in generale, ha impedito alle imprese più dinamiche, grandi o piccole, di muoversi liberamente per cogliere le occasioni che il mercato offriva. La d. c. è infatti uno dei settori economici dove l'intervento regolatorio è stato e continua a essere più pervasivo. Non solo esistono regolamentazioni comuni, che influenzano direttamente la libertà d'impresa di tutti gli operatori, ma a esse si sommano normative che fanno riferimento a specifici comparti -distribuzione di prodotti farmaceutici; generi di monopolio; stampa quotidiana e periodica; carburanti - e a specifiche aree dei comportamenti aziendali - orari di apertura al pubblico; limitazione dei beni da rivendere; localizzazione degli esercizi; requisiti dei titolari e così via. Questo fardello ha origine in due principali motivazioni concomitanti. Da un lato l'importanza che l'amplissima platea di esercenti commerciali, in gran parte titolari di piccole iniziative di natura artigianale, aveva nel determinare equilibri di natura politica, dall'altro la convinzione, errata, che il settore commerciale e la sua capacità competitiva non avessero effetti rilevanti sul sistema economico.

È una vicenda che si può fare iniziare con l'approvazione della l. 426/71, che introduceva una minuta serie di vincoli intesi a condizionare la libertà delle imprese su tutti i più rilevanti aspetti in cui si manifesta la concorrenza nel settore. In questa sede non è possibile analizzare in dettaglio le vicende della regolamentazione del commercio, e ci si limiterà a riprenderne brevemente i tratti principali, rimandando chi sia interessato ad altri contributi (Pellegrini 2000). Il percorso può essere suddiviso in tre fasi: la prima, la più lunga, copre il periodo in cui è rimasta in vigore la l. 426/71; la seconda va dalla Riforma del commercio del 1998 alla modifica del titolo v della Costituzione e il varo del federalismo; la terza, quella che si è da poco aperta, coincide con il passaggio alle Regioni delle competenze in materia di commercio.

Dal 1971 al 1998: la l. 426/71. - Il commercio al dettaglio presenta caratteristiche che portano a una sostenuta dinamica competitiva. Le barriere all'entrata sono molto ridotte per le piccole e medie imprese, e lo stesso si può dire per le grandi con riferimento all'apertura di punti di vendita nei singoli mercati spaziali. Inoltre, se pure esistono rilevanti economie di scala nella funzione acquisti e in altre funzioni centrali d'impresa, esse sono facilmente recuperabili attraverso strumenti associativi (gruppi d'acquisito e unioni volontarie, centrali d'acquisto comuni). La possibilità di entrata è inoltre possibile attraverso l'estensione dell'assortimento in merceologie di settori particolarmente attrattivi o sinergici. Ma l'elemento forse più rilevante è costituito dalla rapidità con cui si diffonde l'innovazione. L'innovazione commerciale non può infatti essere protetta da brevetti, e chi riesce a concepire nuovi formati di vendita, o applica innovazioni incrementali a quelli esistenti, può essere liberamente imitato dai concorrenti. Se a ciò si aggiunge l'importanza che nel settore ha il presidio delle migliori localizzazioni, e quindi il vantaggio di occuparle per primi, è facile comprendere come i processi di diffusione dell'innovazione siano estremamente rapidi.

Questa elevata dinamicità del settore è alla base della regolamentazione che è intervenuta per sterilizzarla. La l. 426/71, che ha minutamente regolato il commercio per quasi trent'anni, ha costruito un sistema di norme che intervenivano su tutti i fattori di confronto tra le imprese. L'obiettivo era la protezione della piccola impresa indipendente che avesse un qualche consolidamento nel mercato. Quindi non tutte le piccole imprese, ma solo quelle in grado di garantire adeguati livelli di reddito a chi le gestisce. L'iscrizione al Registro degli esercenti commerciali (REC), al quale era possibile accedere solo tramite esame, aveva così il compito di evitare un eccessivo afflusso di imprese 'dal basso', ossia di operatori marginali in grado di erodere il mercato a quelli consolidati. Verso 'l'alto', nei confronti cioè delle grandi imprese che operano con grandi punti di vendita, le barriere erano costituite dal sistema dell'autorizzazione alla vendita, che era graduato in rapporto alla dimensione. Più grande il punto di vendita, più difficile poterlo aprire. Un tipo di regolamentazione che, sulla base di una giustificazione urbanistica (garantire un inserimento territoriale adeguato a strutture che servono bacini di utenza spesso sovracomunali), ha rallentato lo sviluppo della distribuzione moderna in Italia. Ancora, la possibilità di entrata incrociata tramite variazioni assortimentali, era impedita dalle tabelle merceologiche che compartimentavano il settore, permettendo così di regolare gli accessi rispetto alle singole specializzazioni. I piani commerciali, vero e proprio strumento di gestione della coerenza generale delle barriere, permettevano di specificare in rapporto ai singoli mercati spaziali infracomunali le autorizzazioni per le varie tabelle. A completare il quadro vengono infine i vincoli sugli orari di apertura e sulle modalità con cui effettuare iniziative promozionali.

La Riforma del commercio del 1998

È su questo sistema regolatorio che è intervenuta la Riforma del commercio, che porta il nome dell'allora ministro P.L. Bersani, con il proposito di ridurre sostanzialmente, se non eliminare del tutto, le barriere costruite sui diversi fronti. Il REC è stato abolito; le tabelle merceologiche ridotte a due, alimentare e non; i piani commerciali sono stati cancellati, riportando la pianificazione che riguarda la funzione commerciale entro quella ordinaria e generale; le autorizzazioni di fatto eliminate per i piccoli punti di vendita e rese più elastiche per quelli più grandi; gli orari di apertura sono stati estesi.

Questo impianto, certamente nuovo, costituiva la cornice che spettava alle Regioni di specificare e articolare localmente. Ed è in questa fase che hanno iniziato a manifestarsi i primi segni di un processo di 'controriforma', che è assai arduo documentare poiché le normative sono diventate venti, costituite da un'infinità di disposti, spesso di carattere amministrativo, di cui è difficile cogliere le complessive implicazioni. Una valutazione negativa appare comunque ampiamente giustificata, anche se può fare torto ad alcune Regioni che meno di altre hanno cercato di interpretare la cornice della Riforma in senso restrittivo.

Al di là del merito di cui si dirà tra poco, nella prospettiva dell'ormai compiuto 'federalismo commerciale' il fatto forse più preoccupante di quanto avvenuto nel periodo di applicazione della Bersani riguarda il modo con cui si è arrivati all'emanazione della legislazione regionale. Nel lungo periodo di gestazione della Riforma l'opinione pubblica è stata puntualmente informata sui temi in discussione, permettendo un'adeguata trasparenza decisionale e consentendo a chiunque avesse anche solo un generico interesse al dibattito economico di valutare ciò che stava avvenendo. Quando è stata la volta delle Regioni la situazione è radicalmente mutata. Il consenso si è formato negli assessorati, in condizione di forte esposizione all'azione delle lobby interessate, e la formulazione delle norme è avvenuta senza alcun dibattito pubblico. L'equilibrio è stato raggiunto con la contrattazione fra le parti in causa, e le uniche voci intervenute a impedire le più eclatanti inversioni dello spirito della Riforma sono state quelle del Commissario governativo, a difesa della cornice comune che doveva essere rispettata, e dell'Autorità antitrust. Quest'ultima, in particolare, ha segnalato i risvolti anticompetitivi dei vincoli quantitativi allo sviluppo delle grandi superfici, che alcune Regioni avevano introdotto in modo esplicito (molte lo hanno fatto con un escamotage, ricorrendo a meccanismi con effetti equivalenti).

In estrema sintesi, le questioni di fondo che emergono da questa esperienza, che è utile riprendere nella prospettiva di quanto sta accadendo con il definitivo passaggio alle Regioni della competenza in materia di commercio, sono tre.

a) Attenzione del legislatore regionale nei confronti delle tematiche legate alla liberalizzazione del mercato e alla tutela della concorrenza

Come si è già detto, l'esperienza è stata negativa. La maggioranza delle Regioni ha tentato di ridurre piuttosto che aumentare gli effetti di liberalizzazione della Riforma, pur con modalità diverse, sia per gli strumenti utilizzati sia per la rilevanza dei vincoli imposti. In alcuni casi sono stati reintrodotti vincoli di natura quantitativa, giustificati nei modi più diversi.

b) Natura dell'approccio alla regolamentazione e alla pianificazione di settore

Con poche eccezioni, è stata privilegiata una regolamentazione pesante, con norme di dettaglio che cercano di intervenire su tutte le possibili fattispecie che si possono presentare nella realtà. È una scelta che comporta costi amministrativi molto elevati e una continua rincorsa rispetto ai cambiamenti di un settore vivace e a forte innovazione come quello commerciale. La ricerca di definizioni sempre più analitiche e articolate di formule distributive, come premessa alla definizione di parametri di pianificazione ad hoc, è forse il tema di maggiore importanza a cui si applica questo approccio. Il legislatore ha spesso seguito questa strada per risolvere a priori, con le norme, tutti i problemi di valutazione che si sarebbero dovuti affrontare nel momento di prendere le decisioni amministrative per l'autorizzazione delle grandi superfici di vendita. Regolamentazione pesante, di dettaglio, e vincoli quantitativi diventano quindi un modo per automatizzare la pianificazione commerciale. Una soluzione, inoltre, poco rispettosa del principio di sussidiarietà, che lascia poca discrezionalità, a livello locale, a chi rappresenta le comunità direttamente interessate ai nuovi insediamenti commerciali.

c) Effettiva rispondenza della normativa prodotta a necessità di differenziazione legate alla specificità dei contesti locali

Se questa rispondenza fosse evidente, si potrebbe più facilmente accettare il costo di una vera e propria esplosione normativa. Ma non è questo il caso. La diversità delle norme non è che di rado spiegata da differenze locali da valorizzare, ma semplicemente del diverso percorso seguito dalle Regioni nella ricerca di una soluzione. La ridefinizione dei formati al di là di quelli individuati dalla Riforma, porta a una pluralità di soglie dimensionali che non trovano corrispondenza in reali difformità nella struttura del settore nei diversi ambiti regionali. Anzi, questa differenziazione, nella definizione delle formule come nel disegno dei processi amministrativi e in molte altre questioni, contrasta con una tendenza della distribuzione a muoversi con tipologie di vendita e modelli di comportamento sempre più nazionali e internazionali. La diversità delle norme diventa così solo un costo, e rende manifesta la necessità di qualche meccanismo che consenta di ridurre la varianza dei provvedimenti di regolazione. Un problema che è destinato ad aggravarsi con la competenza esclusiva in materia di commercio che le Regioni oggi hanno.

Il federalismo commerciale

Dopo la riforma del titolo v, parte ii, della Costituzione, approvata nell'ottobre 2001, le Regioni hanno ottenuto le competenze in materia di commercio, e il decreto Bersani rimane in vigore fino a che esse non intervengano con provvedimenti autonomi. Di fatto tale situazione si sta già verificando, dal momento che alcune Regioni stanno lavorando per riformulare la propria legge regionale sul commercio. La riforma del titolo v apre quindi la strada a un federalismo commerciale limitato solo dal rispetto delle residue competenze statali e del principio di sussidiarietà verso il basso. Fra le materie che rimangono di competenza dello Stato e che possono in qualche modo limitare il potere legislativo delle Regioni, vi sono la tutela della concorrenza e dei diritti del consumatore. Il legislatore regionale deve anche rispettare le competenze assegnate all'Unione Europea e dovrà attuare le norme derivanti da regolamentazioni che quest'ultima emanerà. La tutela della concorrenza, in particolare, costituisce un limite rilevante alla possibilità di legiferare seguendo indirizzi in contrasto con la spinta verso la liberalizzazione iniziata con la Riforma Bersani. In concreto si tratta di tematiche come: l'introduzione di limiti puramente quantitativi allo sviluppo del commercio; l'introduzione di limiti merceologici alla vendita; la reintroduzione di restrizioni basate su requisiti professionali.

Sulla base dell'esperienza dell'applicazione della Riforma, non sembra improbabile che alcune Regioni possano voler reintrodurre tabelle merceologiche e limiti agli orari di apertura. È poi più che probabile che molte rafforzeranno i vincoli all'entrata di punti di vendita di grandi dimensioni, attraverso una ridefinizione verso il basso delle superfici di riferimento di negozi di vicinato e di medie e grandi superfici. Con due rischi, di ridurre il grado di liberalizzazione e di configurare un sistema di regolamentazione basato su un gran numero di riferimenti e standard eterogenei. Sempre in base all'esperienza del dopo Bersani, ci si può attendere che anche la pianificazione urbanistica possa essere utilizzata per creare vincoli indiretti all'entrata.

L'esperienza rende inoltre lecito dubitare che le Regioni applicheranno con entusiasmo il principio di sussidiarietà verso il basso, dando ampia delega ai Comuni in materia di commercio. In particolare, non sembra si sia voluto prendere atto del fatto che ogni grande iniziativa commerciale incide anzitutto sul bacino di utenza che intende servire, e che questa è l'area su cui basare tutte le valutazioni del caso e rispetto alla quale definire anche il ruolo degli enti locali interessati. Poiché le Regioni possono liberamente legiferare senza più un controllo di legittimità preventivo, se esse vanno oltre le loro competenze l'unico strumento a disposizione dello Stato è l'apertura di un contenzioso ex post, una prassi lunga e molto costosa in quanto prevede il ricorso in Corte costituzionale. Il contenzioso potrebbe aprirsi per effetto di norme che toccano in qualche modo materie di rilievo statale o comunitario, e in particolare la tutela della concorrenza e i diritti del consumatore. Per quanto riguarda la prima, poiché quasi tutte le norme incidono sulla concorrenza, la potestà regionale può essere interpretata in modo più o meno estensivo. Anche la tutela dei diritti del consumatore rientra nella potestà statale (ordinamento civile) e richiama anche garanzie comunitarie (diritti di natura economica, per es. tutela sui prodotti e sulle pratiche commerciali). In quest'area quindi si può individuare un limite alla libertà di manovra a livello regionale.

In conclusione, se, da un lato, il federalismo può portare a un maggior adattamento alla realtà locale, dall'altro, si intravedono concreti rischi di un'ingiustificata differenziazione delle leggi che verranno approvate, di un protezionismo locale, che cerchi di contenere la concorrenza tra località, e di un aumento delle pressioni che vengono dai portatori di interessi toccati dalla regolamentazione, proprio perché i decisori locali sono a questi più vicini.

Il ritardo della modernizzazione del commercio italiano

Il grado di industrializzazione raggiunto da una rete distributiva può essere valutabile rispetto a due fondamentali trasformazioni; una riguarda le tipologie di punto di vendita, mentre l'altra riguarda le modalità di aggregazione dell'offerta. Seguendo queste trasformazioni ed effettuando delle comparazioni tra il percorso compiuto con quello fatto da economie simili, è quindi possibile valutare il ritardo dello sviluppo del commercio italiano.

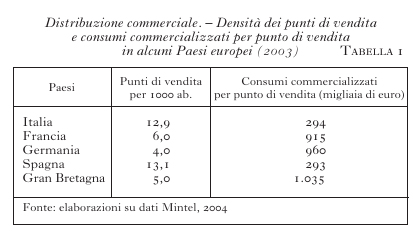

Un primo indicatore generale utile per stimare il livello di sviluppo del settore è costituito dal grado di densità della rete. Più la rete è densa più è forte la prevalenza di piccoli esercizi e invece bassa la presenza di quelli di maggiori dimensioni, quasi sempre associati a imprese e a succursali. Nella tab. 2 sono riportati alcuni indicatori di confronto tra la densità di punti di vendita in Italia e nelle altre quattro principali economie europee (Francia, Germania, Spagna e Gran Bretagna). La rete italiana (i dati si riferiscono al solo commercio in sede fissa) risulta tre volte più densa di quella tedesca, due volte e mezzo più densa di quella britannica e due più di quella francese. Soltanto la Spagna ha un livello di densità di rete simile a quello italiano. Se inoltre si calcola l'ammontare di consumi commercializzati 'disponibile' in media per ciascun punto di vendita, indicatore che permette di scontare la diversa ripartizione della spesa delle famiglie fra beni e servizi nei Paesi considerati, si ottengono valori comparabili per Francia, Germania e Gran Bretagna; valori tre volte superiori a quelli italiani, i quali risultano di nuovo simili a quelli spagnoli.

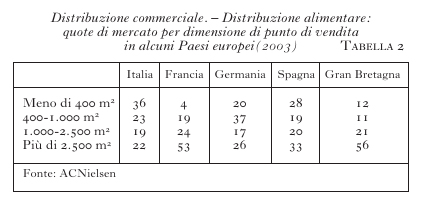

L'industrializzazione del commercio è iniziata nel comparto alimentare dove sono disponibili dati meno incerti che per i restanti. Questo comparto è stato caratterizzato dall'inarrestabile crescita dei punti di vendita di maggiore superficie (con più di 2500 m2 di vendita, che, convenzionalmente, corrispondono alle formule dell'ipermercato), che negli ultimi vent'anni hanno poco meno che triplicato la propria quota di mercato in Europa, arrivando a coprire poco più di un terzo dei consumi delle merceologie di riferimento. Il ritardo italiano è facilmente misurabile facendo riferimento alla tab. 3, dove sono riportate le quote di mercato per dimensione di punto di vendita in Italia a confronto con quelle di Francia, Germania, Spagna e Gran Bretagna. Anche volendo ipotizzare una propensione del consumatore italiano per l'offerta di vicinato molto forte, è difficile credere che differenze così macroscopiche possano essere l'esito della libera scelta che questi avrebbe fatto fra le alternative a sua disposizione. In merito, è significativo il caso spagnolo, dove lo sviluppo della distribuzione moderna è avvenuto con molto ritardo anche rispetto all'Italia, ma dove le superfici più grandi hanno ormai una quota decisamente maggiore di quella italiana. Quanto al dato relativo alla Germania, va avvertito che la rete tedesca è caratterizzata da una presenza eccezionalmente diffusa della formula del discount, formula che viene declinata su superfici comprese tra i 400 e i 1000 m2. L'aggressività commerciale del discount spiega il più basso sviluppo degli ipermercati e l'apparente ritardo tedesco. Poiché esiste, con l'eccezione del discount, una relazione inversa fra dimensione del punto di vendita e livello dei prezzi, il consumatore italiano paga prezzi più elevati sia per la minore diffusione della rete moderna sia per la minore incidenza che in essa hanno le superfici più grandi.

Dare conto della struttura della distribuzione non alimentare risulta assai più difficile. Si tratta infatti di numerosi comparti con vocazioni specialistiche, per i quali la disponibilità di dati strutturati è molto povera. In generale, il processo di trasformazione che sta vivendo il non alimentare presenta tratti simili a quello che l'alimentare ha già vissuto: nascita di grandi superfici a libero servizio decentrate; forti economie sul costo dei due fattori di produzione fondamentali per la distribuzione, spazio e lavoro; crescita per succursali con la possibilità di sfruttare economie sugli acquisti e su tutte le funzioni centrali d'impresa. È un processo in essere in tutti i comparti che in Italia non è stato rallentato soltanto dalle barriere all'entrata, ma dal più generale ritardo nello sviluppo del despecializzato alimentare (supermercati e ipermercati). Nei casi in cui le grandi superfici specializzate si sono diffuse prima, esse sono state trainate dal modello rappresentato dal despecializzato, e spesso promosse dagli stessi gruppi che operavano in questo comparto. L'innovazione si è diffusa più rapidamente che in Italia, prima permettendo il consolidamento di gruppi nazionali e poi facendo sì che questi iniziassero a cercare spazi di crescita anche all'estero. Poiché si tratta di mercati più piccoli di quello del despecializzato a base alimentare, la concentrazione degli operatori a livello nazionale e la loro successiva internazionalizzazione è avvenuta rapidamente. Forse anche più che per l'alimentare, l'Italia è diventata così un mercato di insediamento, con elevate potenzialità di crescita e concorrenti locali che non hanno ancora consolidato le loro basi. Per quanto riguarda le quote di mercato delle diverse tipologie di grande distribuzione nei principali comparti non alimentari, la presenza di grandi superfici è mediamente più bassa che nell'alimentare, ma in alcuni comparti, come l'elettronica di consumo e l'edutainment, ha superato il 50% del mercato. Non è possibile fare un confronto con altre realtà poiché non esiste la disponibilità di dati, ma a titolo solo esemplificativo si consideri che in Francia, nel comparto del bricolage, uno dei primi non alimentari a modernizzarsi, le grandi superfici specializzate coprono circa due terzi del mercato.

La forte presenza di imprese estere nella distribuzione è un ulteriore tributo pagato alla sua rallentata crescita. In tutti i comparti i grandi gruppi internazionali hanno, o sono destinati ad avere, le posizioni dominanti nella componente moderna. Nell'alimentare è un processo già in atto da tempo. Significativamente, i gruppi italiani che controllavano le reti che ormai appartengono a Carrefour e Auchan, e che pur avevano le risorse finanziarie e manageriali per crescere, hanno infatti ceduto le loro imprese, una volta realizzato che queste, per quanto grandi in Italia, non avrebbero mai avuto la possibilità di raggiungere dimensioni paragonabili a quelle che avevano i loro concorrenti esteri. Un fenomeno fisiologico in un contesto ormai globalizzato, ma pur sempre un'occasione mancata da ascrivere alle barriere all'entrata presenti nel settore.

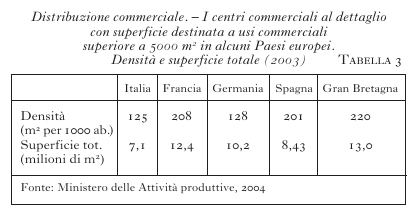

Va almeno accennato, infine, a una delle tendenze più nette che ha caratterizzato l'evoluzione della distribuzione, costituita dalla crescente concentrazione dell'offerta in aggregati pianificati: i centri commerciali e le loro varianti (mall, factory outlet centre, parchi commerciali, shopping centre di aeroporti, stazioni e altri luoghi di grande frequentazione). Essi sono nati ricreando in modo pianificato le stesse condizioni che hanno portato spontaneamente alla concentrazione di punti di vendita nei centri storici e nelle maggiori vie commerciali. Tuttavia le nuove entità sono amministrate in modo centralizzato e riescono a fruire di economie rilevanti. Il successo dei centri commerciali pianificati si può riassumere nella loro possibilità di operare come unità integrate, in grado di controllare tutti gli elementi di contesto da cui dipende l'attrattività del centro e dei negozi in esso localizzati. Il direttore del centro, che risponde al proprietario delle strutture immobiliari, svolge compiti di regia che permettono di massimizzare gli affitti pagati dagli esercenti. In estrema sintesi, egli controlla il mix di offerta (attraverso la definizione di affitti differenziati a seconda della redditività tipica delle diverse specializzazioni), le variabili ambientali (arredo, pulizia e sicurezza, illuminazione, servizi comuni, parcheggi e connessioni con il trasporto pubblico) e la promozione (grazie a risorse che vengono versate per contratto, come parte delle spese 'condominiali'). Nella tab. 3 sono riportati alcuni dati di confronto. Anche in questa dimensione dello sviluppo del settore il percorso italiano è stato lento e assai più ostacolato di quello di altri Paesi paragonabili al nostro. I centri commerciali sono spesso visti come una minaccia per quelli naturali che da sempre esistono nei centri delle città e nelle maggiori vie commerciali. Si dovrebbe invece vederli come un elemento di stimolo. Dove la presenza di centri pianificati è più forte, è anche più forte la diffusione del town centre management, ovvero di iniziative per il rilancio dei centri naturali costituite per dare loro la funzione di regia che manca e che li svantaggia rispetto a quelli pianificati (sul tema si rimanda a Zanderighi 2004).

I costi del ritardato sviluppo della distribuzione moderna

Si è detto come in Italia si sia cercato il consenso del ceto commerciale attraverso la sua protezione, piuttosto che con strumenti che facilitassero l'uscita delle imprese marginali dal mercato senza impedire la trasformazione del settore. Ciò è avvenuto in base a una diffusa convinzione che questa soluzione non avesse costi elevati per il sistema economico e dunque evitasse l'impegno di risorse necessario a perseguire la seconda. In realtà i costi ci sono stati, e sono stati molto alti; principali sono tre.

Prezzi più alti per il consumatore. Un primo e più immediato onere, infatti, è ricaduto su quest'ultimo, che non ha potuto accedere ai servizi del commercio moderno e trarre vantaggio dai più bassi prezzi che esso è in grado di offrire. Se si tiene conto che il divario di prezzo tra commercio tradizionale e moderno può essere valutato, a seconda della formula presa a riferimento, entro un intervallo del 15-30%, è facile stimare il peso che ciò ha avuto sul potere d'acquisto dei consumatori italiani. Un impatto che non viene sostanzialmente ridotto anche se si tiene conto che le grandi superfici a libero servizio tendono a essere in media più lontane e dunque richiedono da parte del cliente maggiori oneri di accesso, in termini di spese di trasporto e di tempo.

Riduzione dell'efficienza delle imprese

Nel tentativo di riuscire comunque ad aprire nuovi punti di vendita, le imprese hanno infatti finito per accettare autorizzazioni per unità di vendita di dimensioni subottimali e localizzate anche in aree lontane dai magazzini che li rifornivano, generando in tal modo maggiori costi di trasporto. A questo tipo di inefficienza se ne deve aggiungere un'altra, legata al rallentato consolidamento del settore. Nella distribuzione esistono ampie possibilità di sfruttare economie di scala legate alla dimensione aziendale. Poiché le imprese sono costituite da una struttura centrale che svolge attività di servizio per la rete di vendita (acquisti, marketing, organizzazione, finanza), l'aggiunta di nuovi negozi non aumenta che molto marginalmente il costo dello svolgimento di queste funzioni. Rallentare la crescita aziendale significa quindi impedire lo sfruttamento delle economie legate alla scala operativa, generando costi di gestione più elevati. Sia il primo sia il secondo tipo di inefficienza si è tradotta in maggiori oneri di gestione e, in definitiva, in prezzi più elevati per i clienti, anche per quelli che pur avevano accesso alle formule di vendita moderne.

Riduzione degli stimoli all'efficienza dei fornitori

Va considerato che la distribuzione, per la sua collocazione, è in grado di produrre stimoli positivi anche sull'efficienza dei suoi fornitori, dal momento che si trova alla fine del processo produttivo svolto nelle diverse filiere. Una scarsa concorrenza nella distribuzione si traduce quindi in un mancato stimolo nei confronti dei fornitori a sviluppare modalità di produzione più efficienti, innovando e cercando di migliorare lo sfruttamento delle economie disponibili. I fornitori, a loro volta, cercheranno di trasferire a monte, a coloro da cui acquistano materiali di consumo e beni strumentali, parte della pressione che ricevono da valle. Un settore distributivo caratterizzato da concorrenza è quindi in grado di influenzare positivamente anche la dinamica competitiva dell'industria a tutti gli stadi delle filiere. Lo sviluppo molto rapido del discount in Italia durante la prima metà degli anni Novanta del 20º sec., ha mostrato quanto consistente possa essere questo effetto. La presenza di soli 2000 punti di vendita di non grandi dimensioni ha portato a generalizzati fenomeni di revisione verso il basso dei listini industriali, migliorando inoltre la trasparenza dell'offerta per il consumatore, che ha potuto valutare più agevolmente il differenziale di prezzo tra beni con connotazioni più semplici e quelli di qualità e costo più elevati. Analoghi effetti, se pur meno pubblicizzati, ha avuto la diffusione delle grandi superfici non alimentari. Nel complesso, si tratta di dinamiche che hanno dato un contributo significativo al contenimento dell'inflazione. Contributo di cui il sistema economico si sarebbe potuto avvantaggiare molto prima dell'avvento del discount, se la crescita del commercio moderno fosse stata più rapida e se quindi vi fosse stata una maggiore concorrenza al suo interno in grado di stimolare l'industria fornitrice a cercare a sua volta maggiore efficienza.

I costi del ritardato sviluppo della distribuzione moderna sono stati assai elevati. È il prezzo che il consumatore e, più in generale, l'economia italiana hanno pagato e continueranno a pagare per la protezione della componete tradizionale del settore. Nel contesto che sta emergendo, caratterizzato da una crescente internazionalizzazione delle imprese commerciali, l'industria italiana, che proprio nei mercati dei beni di largo consumo è riuscita a costruire vantaggi competitivi di rilevo (il made in Italy), dovrà sempre più spesso confrontarsi con le grandi multinazionali della distribuzione. Esse dispongono di grandi autostrade che permettono di raggiungere in modo molto rapido luoghi assai lontani, e possono costituire un'opportunità per una più veloce internazionalizzazione 'indiretta'. Ma, proprio per questo, sono in grado di far pagare pedaggi altrettanto alti a chi voglia utilizzarle e per questo richiedono scale produttive e capacità di servizio adeguate alle loro modalità operative. Caratteristiche che spesso i produttori italiani, a cui sono mancati gli stimoli di una distribuzione competitiva, ancora non possiedono.

Bibliografia

L. Pellegrini, Da riforma a controriforma. La regolamentazione del commercio, in Mercato, concorrenza, regole, 2000, 2, pp. 311-28;

G. Lugli, .L. Pellegrini, Marketing distributivo, Torino 2002, 20052; Ministero delle Attività produttive, Rapporto sul sistema distributivo, Roma 2004;

L. Zanderighi, Commercio urbano e nuovi strumenti di governance, Milano 2004.

© Istituto della Enciclopedia Italiana - Riproduzione riservata