GAS NATURALE

Enciclopedia Italiana - VII Appendice (2007)

Gas naturale

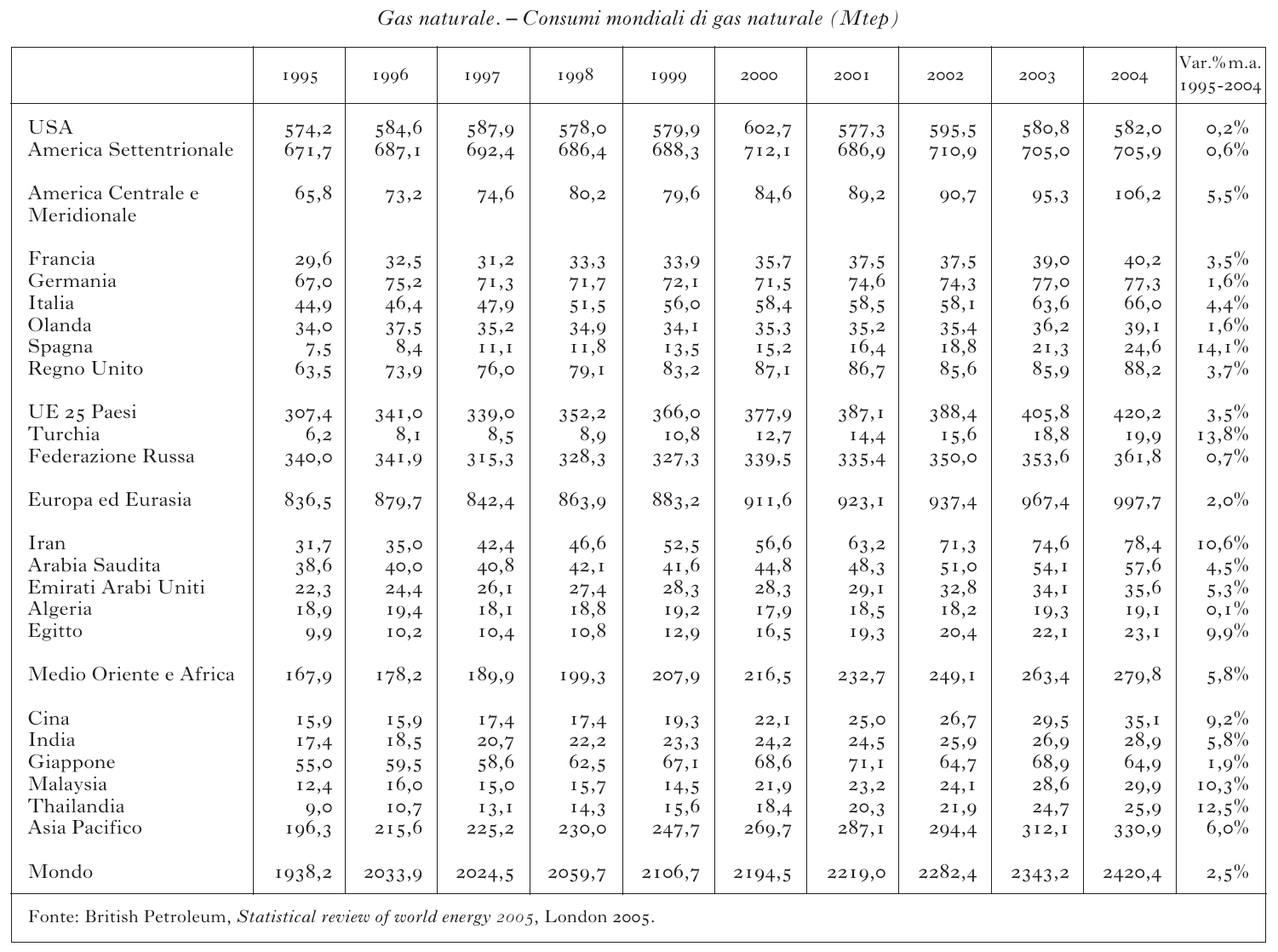

Lo scenario energetico mondiale negli ultimi anni, dalla fine del secolo scorso agli inizi del Duemila, è stato dominato dall'aprirsi di nuove prospettive per il gas naturale. Il tasso di crescita media annua della domanda di questa fonte a livello mondiale, tra il 1995 e il 2004, è stato pari al 2,5% e nettamente superiore al tasso di crescita della domanda d'energia nel suo complesso (v. tab.).

Molto vivace è stata la crescita in Europa (3,5% sempre in media annua), in Medio Oriente (5,8%), e nelle nuove economie dell'Asia, con, in primo piano, India e Cina (6,0%), dove si è andata manifestando l'esigenza di contenere il ruolo svolto dai combustibili solidi, facilitando la diversificazione verso fonti meno inquinanti come, appunto, il gas. Più contenuta di contro è stata la crescita nei due maggiori Paesi consumatori, ossia Stati Uniti e Russia, nei quali la presenza del gas è consolidata da decenni.

In Europa occidentale il mercato del gas è stato caratterizzato da un ciclo di sviluppo molto intenso, imperniato, da un lato, sullo sviluppo delle risorse interne (in primo luogo Mare del Nord inglese e norvegese) e delle relative infrastrutture di trasporto e, dall'altro lato, sull'espansione di grandi reti di trasporto e di terminali di ricezione che collegano l'Africa del Nord, la Russia e il Medio Oriente ai grandi mercati di consumo del vecchio continente. Nel periodo 1995-2004 la domanda di gas dell'Europa dei venticinque si è sviluppata a un tasso medio annuo del 3,68%, circa tre volte la crescita del fabbisogno complessivo d'energia.

Gli impieghi sia civili sia industriali sono stati ancora i maggiori settori d'uso del gas; tuttavia la crisi del nucleare, con l'esaurimento del suo ciclo di sviluppo, e le forti opposizioni all'utilizzo del carbone, hanno facilitato l'affermazione del gas anche nel settore termoelettrico con tassi d'incremento medi annui superiori al 5%. Tale rapida crescita è stata sostenuta dalle nuove tecnologie dei cicli combinati a gas, le quali offrono evidenti vantaggi in termini di minori costi d'investimento, di tempi di realizzazione, di ridotte emissioni inquinanti rispetto alle altre fonti nonché di rendimenti più elevati (circa il 55% contro il 35-40% per carbone e petrolio).

Gli impieghi termoelettrici e industriali sono stati anche alla base della crescita della domanda del g. n. nei Paesi che sono in via di rapida industrializzazione, quali l'India, la Cina e quelli del Sud-Est asiatico.

La domanda di gas è stata soddisfatta non soltanto con il ricorso alla produzione interna, come nel caso della Russia, degli Stati Uniti, del Regno Unito, dell'Olanda, della Norvegia e dei produttori dell'Africa e del Medio Oriente, ma anche tramite lo sviluppo delle importazioni da Paesi vicini o da altre aree. In particolare, il commercio internazionale di gas ha avuto come protagonisti nell'America settentrionale, il Canada; in Europa, la Russia, l'Olanda e la Norvegia; in Africa, l'Algeria e la Nigeria e, infine, nel Medio ed Estremo Oriente, Emirati Arabi Uniti, Qaṭar, Indonesia e Malaysia.

Nel 2004 le esportazioni di gas a mezzo gasdotto sono aumentate fino a 502 miliardi di m3 pari al 21% dei consumi mondiali, mentre quelle di g. n. liquefatto, dirette in grande parte verso il Giappone, la Corea del Sud e l'Europa, sono ammontate a 177 miliardi di m3; complessivamente, quindi, il commercio internazionale di gas ha consentito di soddisfare più di un quarto della domanda mondiale.

Le prospettive per il futuro di medio e lungo termine appaiono anch'esse molto interessanti, con particolare riferimento al settore termoelettrico dove i progetti per la realizzazione di nuovi impianti a ciclo combinato sono molto numerosi e dove il gas potrebbe prendere il posto dei più vecchi impianti nucleari.

Inoltre, per il gas si stanno aprendo nuovi spazi in applicazioni a più alto contenuto tecnologico (fuel cells, climatizzazione, produzione congiunta di calore ed elettricità in unità decentrate ecc.), oltre che nella produzione di prodotti petroliferi.

Le ottime prospettive per il g. n. sono ben evidenziate dal rapporto World energy outlook 2004 dell'IEA (International Energy Agency) di Parigi, che propone per l'anno 2030 due scenari possibili. Nello scenario di riferimento, basato sulle politiche energetiche in atto, il fabbisogno energetico mondiale aumenterebbe, infatti, a un tasso medio annuo dell'1,7% e il gas si svilupperebbe con un tasso del 2,3%. Nello scenario alternativo, che è caratterizzato dal ricorso a più incisive politiche di razionalizzazione della domanda, il fabbisogno energetico mondiale crescerebbe a un tasso medio annuo più ridotto (1,3%), ma la crescita del gas sarebbe sempre superiore alla media.

L'attenzione al gas si collega alle caratteristiche di questa fonte che, per il suo ridotto impatto ambientale rispetto a petrolio e carbone, dovrebbe assicurare la transizione a lungo termine verso le fonti rinnovabili e nuove fonti d'energia.

Anche il rapporto European energy and transport. Trends to 2030 (2003) della Commissione europea (Directorate-General for Energy and Transport) ipotizza al 2010 e al 2020 un fabbisogno di gas (espresso in tep, tonnellata equivalente di petrolio), nella sola Europa dei quindici pari, rispettivamente, a 456 e 529 milioni rispetto ai 339 del 2000, con un tasso di crescita ben superiore a quello del totale dell'energia.

Il soddisfacimento della futura domanda non sembra minacciato da una scarsità di riserve a breve termine: secondo le stime della British Petroleum, che derivano da statistiche nazionali, da dati CEDIGAZ (Centre International d'Information sur le Gaz Naturel et tous Hydrocarbures Gazeux) e OPEC (Organization of the Petroleum Exporting Countries), esse ammontano a 179.530 miliardi di m3, senza tener conto di un ammontare analogo di risorse addizionali stimate con criteri geologici.

Secondo uno studio condotto dalla United States Geological Survey (USGS), nel mondo, oltre alle riserve note di gas, esisterebbero ancora 87.518 miliardi di m3 di gas da rivalutazione del potenziale dei giacimenti esistenti, mentre arriverebbe a 125.000 miliardi di m3 la stima per i giacimenti di gas potenzialmente utilizzabili. Il rapporto tra le riserve mondiali provate di gas e la produzione del 2004 è pari a 66 anni. Le maggiori riserve di g. n. sono detenute dalla Russia (48.000 miliardi di m3), dall'Iran (27.500 miliardi di m3), dal Qaṭar (25.780 miliardi di m3): le riserve di questi tre Paesi ammontano a più della metà del totale mondiale. Riserve dell'ordine dei 5000 miliardi di m3 sono controllate da ognuno dei seguenti Stati: Stati Uniti, Venezuela, Arabia Saudita, Algeria, Nigeria, Emirati Arabi Uniti. Riserve di minore consistenza appaiono distribuite tra gli altri Paesi.

Il soddisfacimento della futura domanda richiederà un più articolato sistema di scambi internazionali in relazione alla distribuzione geografica delle riserve che coincide, solo in minima parte, con quella dei con-sumi. In aggiunta ai fornitori già consolidati (Russia e Algeria), che rafforzeranno il loro ruolo, le Repubbliche indipendenti del Caspio, i Paesi del Medio Oriente e dell'Africa appaiono come candidati a integrare gli attuali flussi d'approvvigionamento, sia con lo sviluppo di nuovi gasdotti sia con la realizzazione di impianti di liquefazione da realizzare anche al di fuori degli schemi tradizionali degli accordi tra produttori e importatori-trasportatori. Nel caso dell'Europa, a causa del progressivo declino della produzione interna, si prevede, infatti, un aumento della dipendenza che passerà dal 46% del 2000 al 58,1% del 2010 e al 73,2% del 2020.

La creazione di un'offerta adeguata alla crescente domanda esigerà sia un grande impegno sia un salto qualitativo, sul piano politico e su quello delle relazioni internazionali e infine su quello industriale. L'elevato costo di trasporto del gas e le ingenti spese d'investimento della relativa catena fanno sì che non siano ipotizzabili politiche dettate da logiche di breve periodo.

La costruzione di nuovi impianti di GNL (Gas Naturale Liquefatto) presso i Paesi produttori e di rigassificazione presso i Paesi consumatori dovrebbe aumentare la flessibilità del mercato internazionale del gas e la sicurezza degli approvvigionamenti. La prospettiva, per i Paesi importatori, di potere acquistare quantitativi importanti di gas sul mercato internazionale del GNL, oltre a quelli che continueranno a essere assicurati dai contratti di lungo termine, garantirà un margine di sicurezza addizionale al sistema. L'instaurazione di rapporti di intesa economica e sociale tra Paesi produttori e consumatori, in aggiunta alla collaborazione tecnica e industriale che si viene a instaurare a livello d'impresa, rimane un elemento fondamentale allo scopo di attenuare i rischi di crisi di approvvigionamento.

Prospettive in Italia

Gli sviluppi del settore del g. n. in Italia appaiono del tutto in sintonia con i trends europei, anche se con una connotazione particolare: tanto nello sviluppo dei mercati quanto nelle politiche d'approvvigionamento si sono verificate delle anticipazioni rispetto a tutto il resto d'Europa. Tale fenomeno rappresenta un'ottima credenziale per l'industria italiana sui mercati emergenti sia dell'Europa sia dell'Asia.

Dopo la valorizzazione delle risorse nazionali, che è avvenuta in concomitanza, non casuale, con il primo grande ciclo di sviluppo economico, le importazioni dall'Olanda, dalla Russia e dall'Algeria hanno consentito di compensare il declino della produzione nazionale garantendo la crescita continua del mercato italiano del gas. Nel periodo 1995-2004 la crescita nella domanda di g. n. è stata del 4,4% medio annuo ed è stata sostenuta, in particolare, dal settore termoelettrico.

Il ciclo espansivo del gas dovrebbe proseguire con una crescita complessiva piuttosto marcata, a un ritmo medio annuo di poco inferiore al 3% dal 2003 al 2010 e del 2% nel quinquennio successivo. Nello stesso periodo, il g. n. dovrebbe dunque passare da una quota del 33% a una quota di oltre il 38% dei consumi complessivi d'energia in fonti primarie, per rafforzarsi ulteriormente nel 2015. Il fattore chiave della crescita sarà il settore termoelettrico, che viene chiamato a far fronte a una domanda finale d'energia elettrica che non accenna in alcun modo a rallentare, trainata principalmente dal settore terziario e da quello residenziale.

In passato, il g. n. è stato impiegato soprattutto negli impianti termoelettrici convenzionali a vapore con tecnologia a condensazione (efficienza media di conversione minore del 40%). Grazie alla tecnologia del ciclo combinato, con un'efficienza media intorno al 55%, il ricorso al g. n. avrà, invece, un ruolo ancor più significativo, sostenuto anche dalla ristrutturazione del sistema termoelettrico indotta dal nuovo assetto istituzionale.

bibliografia

CEDIGAZ, Natural gas in the world in 2001, Rueil-Malmaison 2001.

Eurogas, Annual report 2002-2003, Bruxelles 2003.

International Energy Agency, World energy outlook 2004, Paris 2004.

World Energy Council, Survey of energy resources 2004, London 2004.

British Petroleum, Statistical review of world energy 2005, London 2005.