Geopolitica del clima dopo la Cop21

Atlante Geopolitico 2016 (2016)

L’avvio di una governance internazionale del cambiamento climatico può essere fatta risalire al 1988, quando la risoluzione 43/53 dell’Assemblea Generale delle Nazioni Unite invitava ad azioni urgenti per «la protezione del clima globale per le presenti e future generazioni». Da allora, e fino alla Cop21 di Parigi del 2015, il problema del cambiamento climatico ha generato una mobilitazione crescente della comunità internazionale, dando luogo ad uno dei più importanti processi di cooperazione multilaterale della nostra epoca. È un processo che ha subito, e subirà ancora, fasi alterne di attenzione, intenzioni ed azioni effettive. Ha stimolato posizioni a volte contrastanti, soprattutto in tema di basi scientifiche e implicazioni economiche, e ha soprattutto configurato un ampio terreno di dialettica geopolitica tra paesi sviluppati, emergenti, e in via di sviluppo. Il cosiddetto Paris Agreement, raggiunto il 12 dicembre alla Cop21, non può quindi essere considerato come il punto finale del processo iniziato nel 1988, ma solo come una delle sue tappe in un percorso che rimane lungo e accidentato.

L’affermazione di una governance globale per il clima

Per comprendere la portata dei risultati della Cop21 di Parigi è opportuno ricordare alcuni passi fondamentali della costruzione di un regime internazionale per il clima, intendendo per tale l’insieme dei principi, norme, procedure intorno a cui le aspettative dei paesi convergono in un’area-problema del sistema internazionale.

La convenzione internazionale sul cambiamento climatico (Unfccc – United Nations Framework Convention on Climate Change) veniva aperta alla firma alla Conferenza di Rio sull’ambiente e lo sviluppo del 1992, è entrata in vigore nel 1994 ed è stata ratificata ad oggi da 196 stati e dall’Unione Europea. Nella complessa architettura istituzionale della Unfccc, il principale organo è la Conferenza delle Parti firmatarie (Cop – Conference of the Parties) che si riunisce annualmente. Un elemento fondamentale della Unfccc era la distinzione dei paesi in due grandi gruppi. I paesi dell’Allegato 1 erano costituiti dai paesi membri dell’Oecd nel 1992 e dalle cosiddette ‘economie in transizione’ (Est Europa, stati Baltici e Federazione Russa). Per tali paesi la Unfccc prevedeva degli obiettivi di limitazione delle emissioni di gas serra ai livelli del 1990 entro il 2000. Il resto del mondo veniva aggregato sotto la definizione di paesi non-Allegato 1 per i quali non erano presenti obblighi ed obiettivi di riduzione delle emissioni. All’interno dell’Allegato 1, veniva poi individuato un sottogruppo (Allegato 2), costituito dai soli paesi Oecd, a cui venivano richiesti impegni di trasferimento di risorse finanziarie e tecnologiche per sostenere i paesi in transizione e quelli non-Allegato 1 nei loro sforzi di partecipazione ad un’azione collettiva per il clima.

Nella Unfccc sono quindi presenti tre elementi fondamentali che persistono anche negli sviluppi successivi, incluso il Paris Agreement del 2015: l’impegno differenziato dei paesi contro il cambiamento climatico, il pilastro della e il pilastro del trasferimento tecnologico a favore dei Paesi in via di sviluppo (Pvs).

L’impegno differenziato dei , in particolare quelli sviluppati rispetto ai Pvs, si basava su un principio fondamentale delle politiche ambientali e climatiche internazionali, vale a dire quello di ‘responsabilità comune ma differenziata’. La Unfccc riprendeva la Dichiarazione di Rio, che affermava: «Gli stati hanno responsabilità comuni ma differenziate. I paesi sviluppati riconoscono la propria responsabilità nel perseguimento internazionale dello sviluppo sostenibile alla luce delle pressioni che le loro società esercitano sull’ambiente globale e delle risorse tecnologiche e finanziarie di cui dispongono».

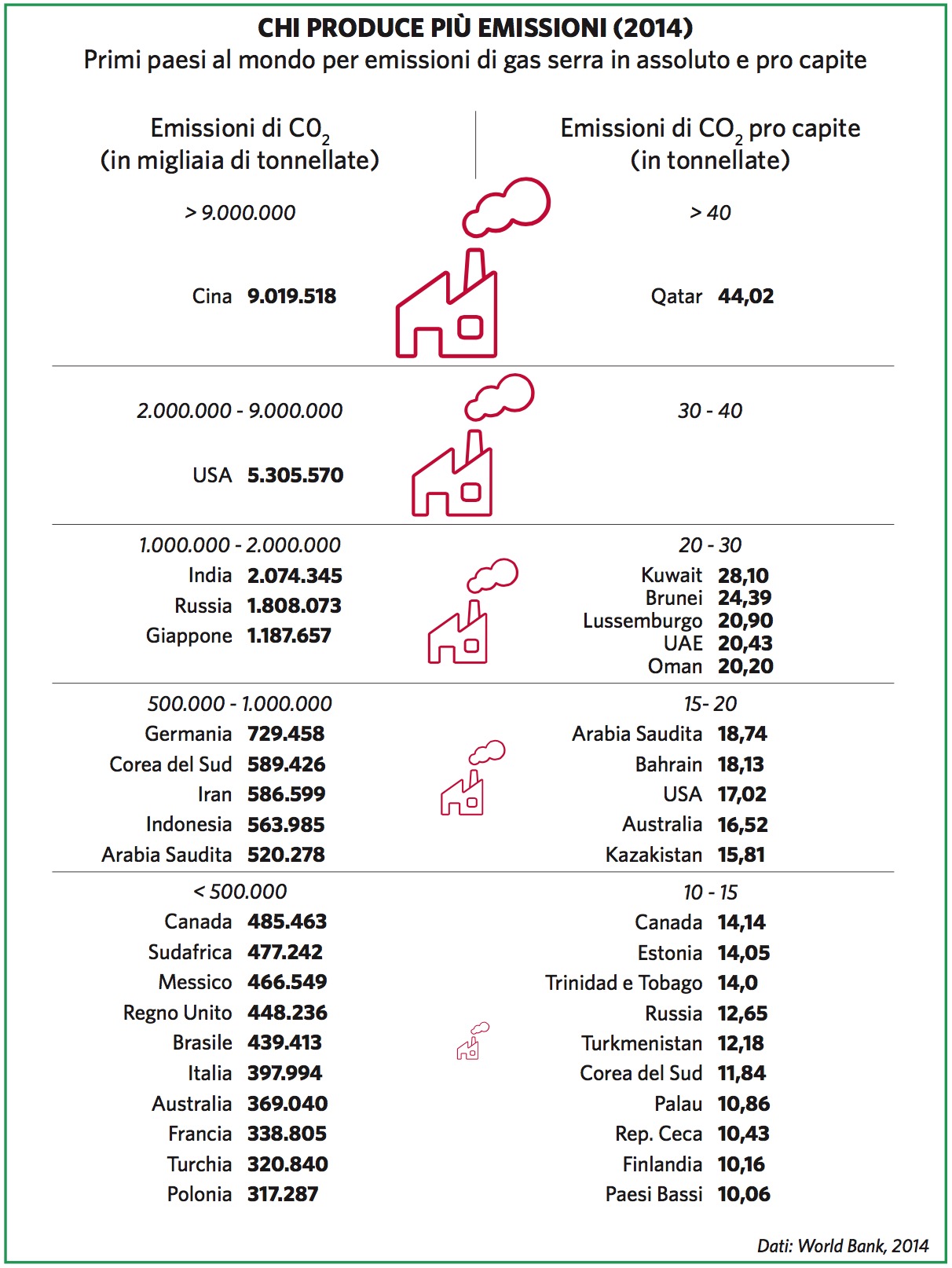

Mentre il principio aveva implicazioni chiare o non ambigue nel 1992, quando i paesi Oecd dominavano ancora il quadro delle emissioni e delle capacità tecnologico-finanziarie mondiali, ha cessato di averle negli ultimi anni, quando non solo la Cina è divenuta il paese con le di gas serra (circa il 28% del totale mondiale nel 2011) ma ha anche acquisito straordinarie capacità tecnologiche e finanziarie. Il principio di responsabilità comune ma differenziata rimane però chiaro in termini di attori e compiti quando, invece di guardare alle emissioni totali dei paesi si guarda alle emissioni medie pro capite delle loro popolazioni. Anche se nel 2010 la Cina aveva emissioni totali già largamente superiori a quelle degli Stati Uniti, un cinese medio emetteva un quinto di un americano medio, segando una distanza abissale tra l’intensità energetica ed emissiva dei rispettivi modelli di sviluppo. Se il benchmark di sviluppo fossero gli Stati Uniti, una convergenza verso il benchmark imporrebbe un carico di emissioni globali insostenibile, e non è possibile fermare lo sviluppo dei paesi emergenti. È quindi in ogni caso necessario cambiare il benchmark, cioè i sistemi energetici e produttivi dei paesi avanzati, attraverso nuove tecnologie e modelli di comportamento. In tal modo si conferma la validità di un principio di ‘responsabilità comune ma differenziata’ e, nel contempo, l’importanza del trasferimento tecnologico e finanziario per diffondere le migliori pratiche climatiche su scala globale.

Un quarto pilastro del regime internazionale per il clima è costituito dalle basi scientifiche. Già nel 1988, Wmo e Unep davano vita all’Ipcc - Intergovernmental Panel on Climate Change che produceva il suo First Assessment Report nel 1990. Ipcc è considerato da molti un ottimo esempio di interfaccia tra scienza e politica, tanto che nel 2007 è stato insignito del Nobel per la pace (insieme ad Al Gore), mentre è stato da altri criticato perché il suo mandato e le questioni a cui devono rispondere le centinaia di scienziati delle sua rete globale sono definite dagli organi della Unfccc, con ciò indebolendo la sua indipendenza scientifica. Il lavoro di Ipcc ha in ogni caso consolidato, attraverso i 5 Assessment Reports finora realizzati (l’ultimo nel 2014), una ‘scienza ufficiale del clima’ intorno a cui è cresciuto continuamente il consenso.

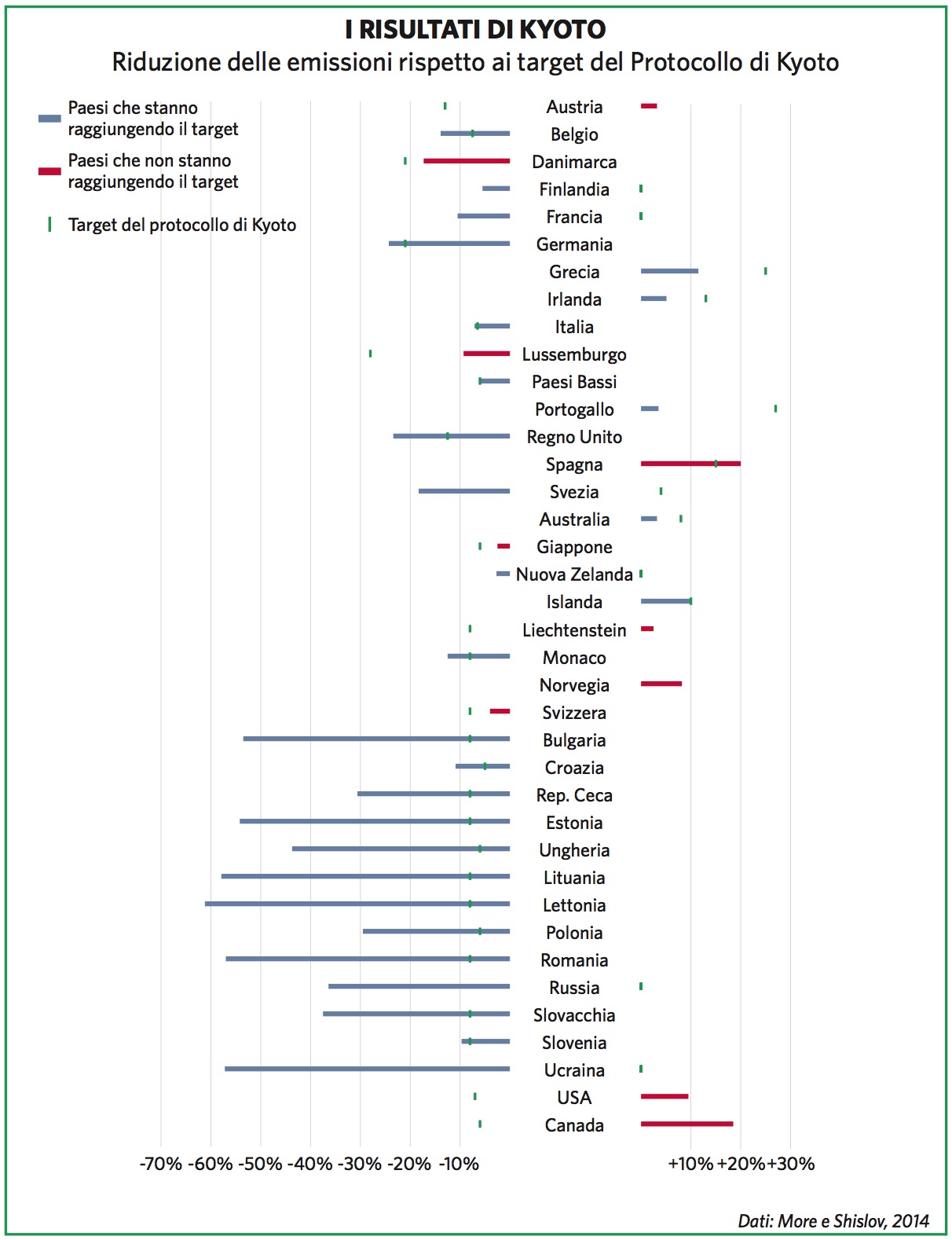

Un passo fondamentale avveniva alla Cop3 nel 1997, con l’adozione del cosiddetto (Pdk). Il Pdk è uno strumento legalmente vincolante che impegnava i paesi Allegato 1 della Unfccc (38 paesi e Eu, che rappresentavano il 39% delle emissioni globali) ad una riduzione di emissioni di gas serra del 5,2% complessivo rispetto ai livelli del 1990 entro il 2008-2012. A riflesso del principio di ‘responsabilità comune ma differenziata’, nessun impegno di riduzione era a carico dei paesi non-Allegato 1, compresi i grandi emergenti come Cina e India. Vi era inoltre una forte differenziazione dei target tra paesi Allegato 1. L’entrata in vigore del Pdk, avvenuta solo nel 2005, ha segnato un esteso confronto geopolitico tra gli Stati Uniti, dove l’insediamento dell’amministrazione Bush ha determinato la non ratifica del Pdk, l’Unione Europea, che ha preso decisamente la leadership della politica per il clima, e la Russia, la cui ratifica nel 2004 è stata decisiva per il raggiungimento del quorum di entrata in vigore.

Il Pdk ha stimolato subito grandi dibattiti, da un lato sull’insufficienza dei suoi obiettivi e dall’altro per i presunti costi economiche che comportava una vincolante delle emissioni a carico dei paesi Allegato 1. Di tale dibattito testimonia la cosiddetta Stern Review su The economics of climate change (2006). Adottando un approccio costi benefici, la Stern Review quantificava in un 6% del pil mondiale il costo della non-azione, a fronte di un costo dell’1% del pil mondiale derivante dalle politiche per il clima. Elemento caratterizzante del Pdk sono i cosiddetti ‘strumenti flessibili’, vale a dire la possibilità di raggiungere gli obiettivi da parte dei paesi attraverso l’attuazione di schemi di emission trading, come quello messo in campo dalla Eu dal 2005 (Eu Ets), la creazione di crediti di carbonio attraverso progetti internazionali (Clean Development Mechanism) attraverso progetti tra paesi Allegato 1 e paesi non-Allegato 1, l’attuazione congiunta (Joint Implementation) tra paesi Allegato 1. A ciò si aggiungeva la possibilità di utilizzare i carbon sink (progetti agro-forestali) per raggiungere i target di riduzione delle emissioni. Ispirati dall’analisi economica, gli strumenti flessibili riguardano essenzialmente la possibilità di raggiungere i target dei paesi al minimo costo possibile attraverso la collaborazione internazionale, e su tali strumenti si sono creati negli ultimi anni, soprattutto con l’Eu Ets europeo, dei ‘mercati del carbonio’ internazionali. Tali mercati sono soggetti, in questa fase, a diversi problemi di funzionamento e di effettiva capacità di dare un ‘giusto prezzo’ alle emissioni di gas serra. I target del pdk sono stati globalmente raggiunti e superati. Nel cosiddetto Committment Period, i paesi Allegato 1 hanno complessivamente ridotto le loro emissioni di gas serra del 24% rispetto al 4% a cui si erano impegnati (target residuo dopo la non ratifica degli Stati Uniti). Solo otto paesi hanno aumentato le loro emissioni. L’importanza di tale risultato è ridimensionata da diversi fattori, tra cui la presenza nell’Allegato 1 delle ‘economie in transizione’ che hanno subito un tracollo economico nei primi anni ‘90 e la crisi economica globale che, dal 2007, ha determinato flessioni di pil e attività economica in molti paesi Allegato 1, trascinando al basso i consumi energetici e di emissioni.

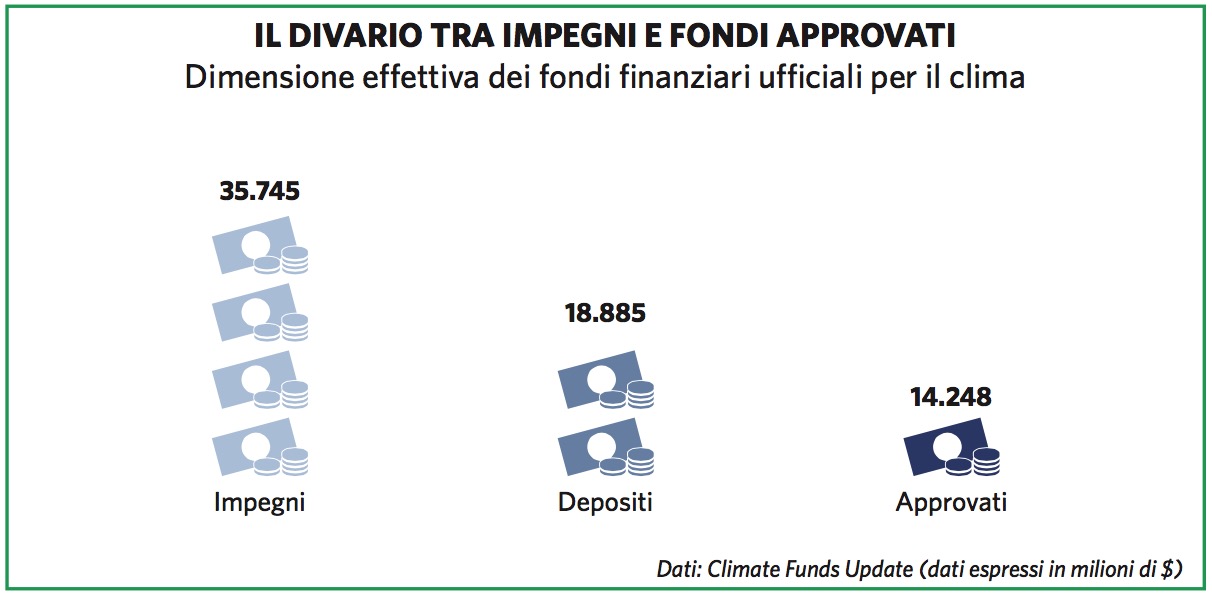

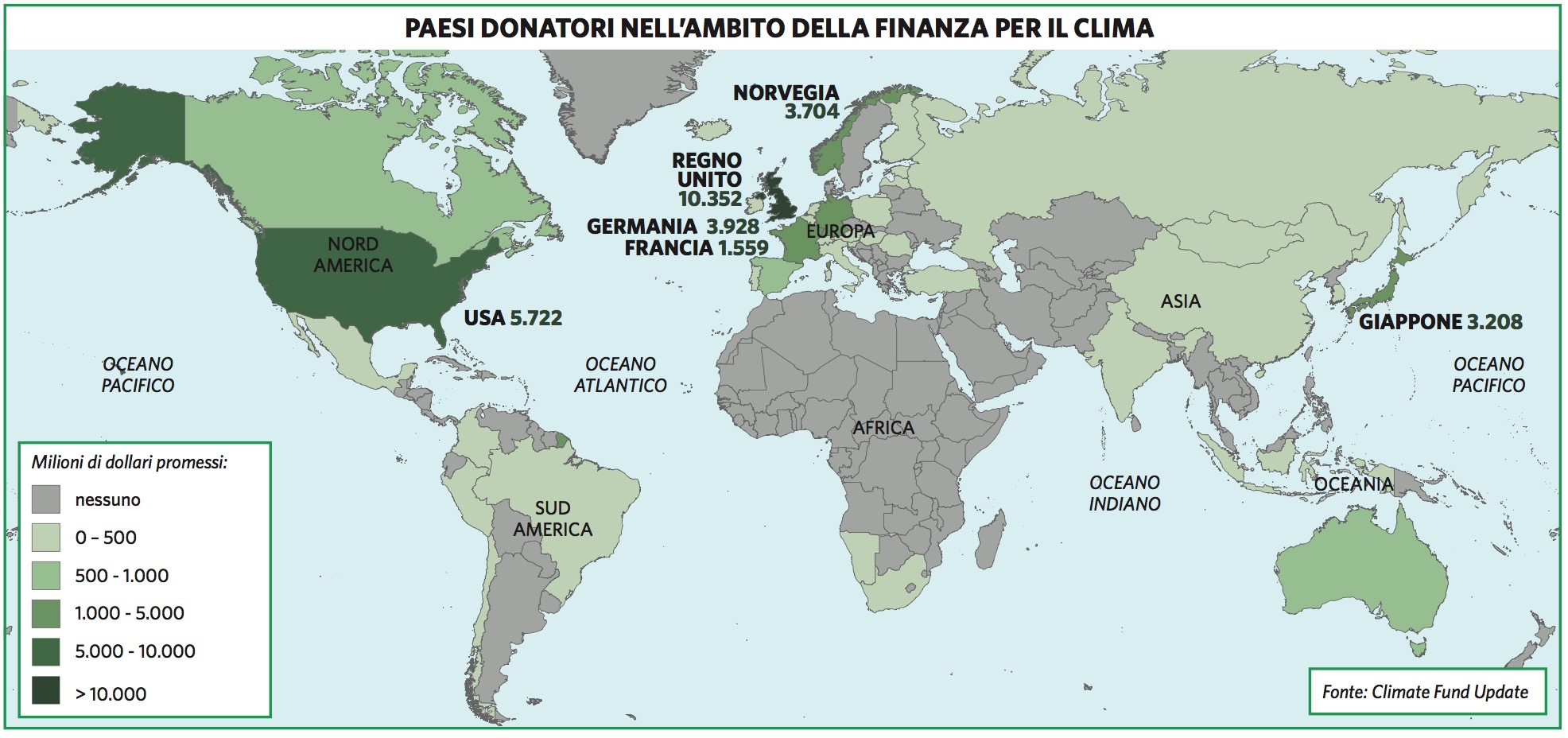

Gli sviluppi successivi più rilevanti per quanto raggiunto a Parigi 2015 sono quelli raggiunti a partire dalla Cop15 di Copenhagen (2009). Ottimisticamente, anche sula base di intese preliminari tra Cina e Stati Uniti, a Copenhagen ci si attendeva già un accordo per un nuovo trattato sul cima post-Pdk. Ciò non è avvenuto e il risultato principale è stato il cosiddetto Copenhagen Accord, uno strumento non vincolante costituito da una serie di impegni di riduzione unilaterali comunicati da molti paesi alla Unfccc. Veramente importante è stato invece l’impegno finanziario, che prevedeva, soprattutto a carico dei paesi Allegato 1, un trasferimento di 30 miliardi di dollari nel 2010-2012 a favore dei Pvs, con un più ampio impegno di 100 miliardi di dollari per anno al 2020.

Ancora sotto il profilo della ‘finanza per il clima’, la Cop16 di Cancùn ha deciso la creazione del Green Climate Fund, destinato nelle intenzioni a mettere ordine nel complesso sistema dei fondi internazionali per il clima. A Cancùn si è dato luogo inoltre ad un nuovo Technology Mechanism per facilitare i processi di trasferimento tecnologico. Il risultato forse più importante di Cancùn è stato l’Adaptation Framework, che cerca di dare maggior forza al tema dell’adattamento (riduzione degli effetti del cambiamenti climatico), ancora un capitolo minore rispetto alla mitigazione (riduzione delle emissioni). La Cop18 di Doha nel 2012, oltre a prolungare le previsioni e gli strumenti del Pdk in scadenza, ha sancito l’avvio del processo politico-diplomatico che porta a Parigi. L’obiettivo stabilito a Doha era di arrivare ad un nuovo trattato globale da adottare nel 2015 con un obiettivo di mantenere l’aumento di temperatura sotto i 2°C. Sono stati reiterati gli impegni di mobilitare 100 miliardi di dollari per anno di finanziamento per i Pvs, impegni reiterati nelle Cop successive di Varsavia e Lima.

I risultati della Cop21 di Parigi 2015

I risultati della Cop21 (Parigi, 30 novembre – 12 dicembre 2015) sono quindi in larga parte il punto di arrivo del processo avviato a Copenhagen nel 2009 (Cop15). Infatti, mentre il cosiddetto Paris Agreement è stato comunicato ed accolto dall’opinione pubblica mondiale come un risultato epocale e straordinariamente innovativo, i 29 articoli dell’accordo contengono molti elementi già presenti negli sviluppi più recenti del regime internazionale per il clima, in particolare in tema di obiettivi globali di mitigazione (riduzione delle emissioni) e di supporto finanziario e tecnologico internazionale ai paesi in via di sviluppo. Riaffermano inoltre ripetutamente principi già presenti nella politica del clima fin dall’inizio, in particolare il principio di ‘responsabilità comune ma differenziata’.

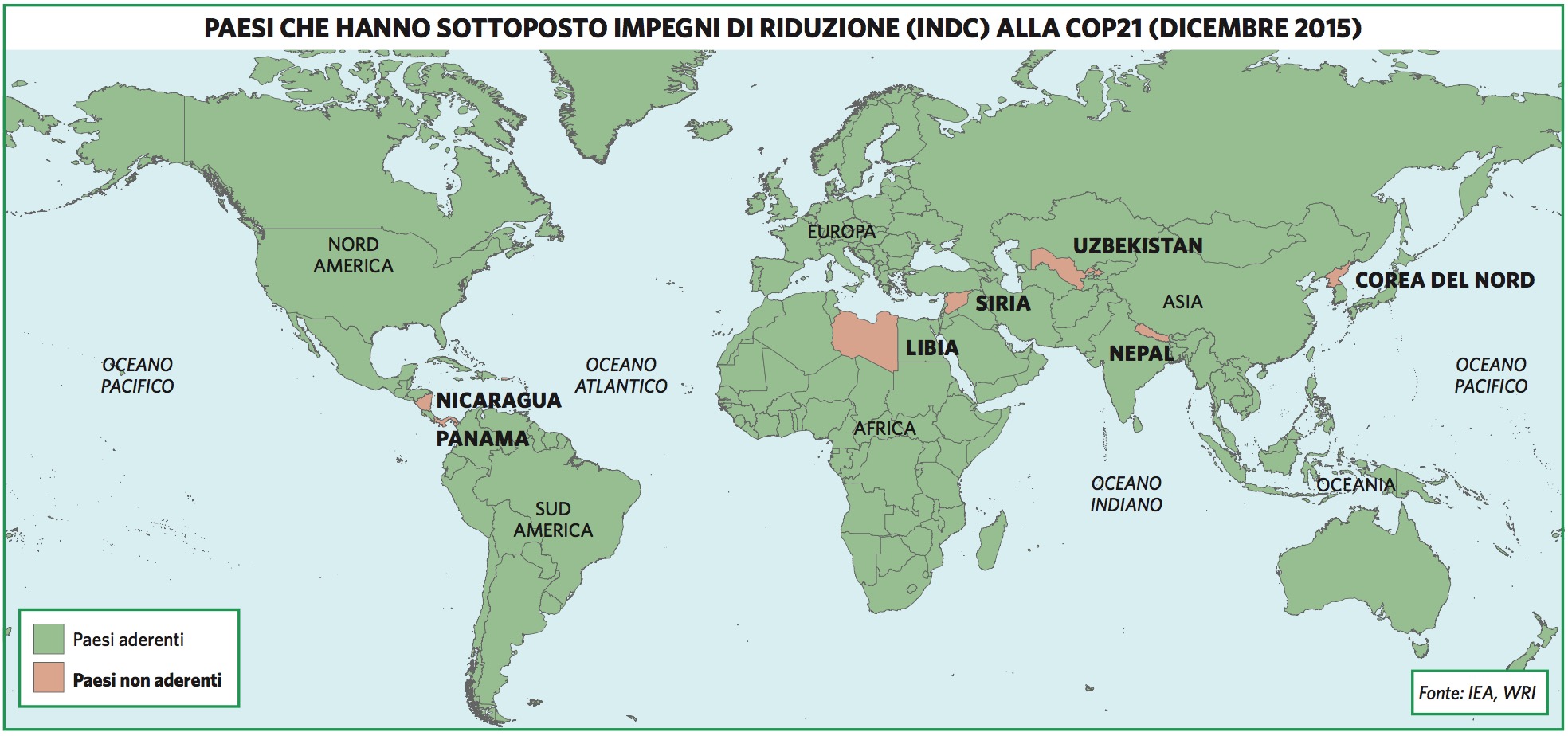

Non nuova è la possibilità di utilizzare i carbon sink agroforestali come contributo al raggiungimento dei propri obiettivi (art. 5 del Paris Agreement). Non nuova, ed anzi già centrale nell’architettura del Pdk, è la possibilità prevista dal Paris Agreement (art. 6) di soddisfare gli impegni nazionali di riduzione delle emissioni utilizzando strumenti di tipo emission trading internazionale, Cdm e Joint Implementation, definiti come «internationally trasferred mitigation outcomes». Non nuovo è l’impegno al trasferimento internazionale di risorse finanziarie verso i paesi in paesi in via di sviluppo (art. 9), impegno già quantificato alla Cop15 di Copenhagen in 100 miliardi di dollari per anno entro il 2020; tale cifra viene identificata, nel punto 54 del documento di adozione del Paris Agreement, come un pavimento da cui scalare. Non nuove, infine, sono le previsioni su trasferimento tecnologico e al capacity building internazionale, anche connesso al trasferimento finanziario, essendo tecnologia e finanza due pilastri delle politiche del clima fin dalle sue origini. Il risultato veramente importante e nuovo del Paris Agreement è la numerosità dei paesi che si sono impegnati ad adottare degli Intended Nationally Determined Contribution (Indc o Ndcs) per la riduzione delle emissioni. Al 16 dicembre 2015, erano stati depositati 160 Indc per la riduzione delle emissioni, corrispondenti agli impegni di 187 paesi, che rappresentano una copertura del 98,6% delle emissioni globali di gas serra. È un risultato che approssima un accordo autenticamente globale sul clima.

Si tratta quindi di un fondamentale successo di inclusione, soprattutto rispetto alla Unfccc e al suo Pdk che, seppure contassero su un’ampia ratifica internazionale, prevedevano impegni di riduzione delle emissioni solo per i paesi Allegato 1 e nessun impegno per i paesi non-Allegato 1 (emergenti e Pvs). In ciò consiste anche ciò che è stato definito il ‘miracolo diplomatico’ di Parigi, date le posizioni di molte parti prima della Cop21. È tuttavia un risultato ottenuto al costo di conferire agli impegni di riduzione un carattere poco reciprocamente vincolante e globalmente poco incisivo nell’immediato. Gli impegni sulle emissioni assunti dai paesi attraverso il Paris Agreement sono infatti impegni unilaterali volontari, non concertati multilateralmente. Sono inoltre impegni molto eterogenei ed asimmetrici in termini di target e baseline di riferimento: alcuni dei target di riduzione presenti negli Indc nazionali sono sulle emissioni assolute rispetto a baseline molto lontane come le emissioni del 1990, e quindi sono molto impegnativi (è il caso della Eu); altri sono sulle emissioni – oppure sull’intensità di emissioni del pil - rispetto a baseline vicine come le emissioni del 2005, e quindi meno impegnativi (è il caso degli Stati Uniti e della Cina). È una differenza rilevante rispetto al Pdk che, sebbene impegnasse solo i paesi Allegato 1, era un protocollo multilaterale legalmente vincolante della Unfcc, che prevedeva target di riduzione altamente differenziati ma riguardanti, per tutti i paesi, il livello assoluto di emissioni rispetto ad una baseline fissata, quasi per tutti, alle emissioni del 1990, e perciò target costosi da raggiungere. L’approccio del Paris Agreement agli impegni di riduzione delle emissioni assomiglia quindi molto a quello del Copenhagen Accord del 2009, quando i paesi avevano depositato una serie di impegni autodeterminati unilateralmente.

Il successo politico di inclusività ottenuto a Parigi, risultato molto promettente alla luce della natura evolutiva dei regimi internazionali per l’ambiente, paga quindi un prezzo in termini di scarsa obbligatorietà reciproca e limitata incisività immediata sulle emissioni globali. La stima ufficiale degli effetti degli Indc (già annunciati al 1 ottobre da 147 paesi, corrispondenti all’86% delle emissioni totali al 2010) è che gli Indc stessi ridurranno le emissioni globali rispetto alla non-azione (livelli pre-Indc) di 2.8 gt CO2 eq nel 2025 (3,6 gt CO2 eq nel 2030). I livelli di emissione che ne risultano sono più alti di 8.7 gt CO2 eq (19 %) nel 2025 e di 15.1 gt CO2 eq (35 %) nel 2030 rispetto ai livelli richiesti per rimanere sotto un aumento di temperatura di 2 °C. In altri termini, la somma degli impegni nazionali di riduzione che accompagna il Paris Agreement è largamente insufficiente rispetto a quanto richiesto dall’obiettivo dei 2°C. Perciò, l’ambizioso obiettivo annunciato nel Paris Agreement di mantenere l’aumento atteso di temperatura sotto + 1,5 °C – anziché i 2°C – rispetto ai livelli pre-industriali va inteso come un puro auspicio esortativo.

La natura degli Indc comporta inoltre un forte accento, nel Paris Agreement, sui meccanismi di reporting, trasparenza, e verifica, compresa quella sulla effettiva mobilitazione delle risorse finanziarie (art. 13). Tuttavia, il primo stock taking di verifica dei risultati sulle emissioni e sugli altri impegni dovrà avvenire nel 2023, un tempo lontano di fronte all’urgenza del problema climatico.

Il Paris Agreement va quindi visto quindi soprattutto come un successo politico di mobilitazione globale, mentre rimane da verificare la sua incidenza effettiva sul problema, e cioè quanto rappresenti effettivamente uno stacco nel percorso fin qui tracciato dalla governance globale del clima.

Scenari: i grandi attori

Stati Uniti. L’amministrazione Obama ha rivendicato un ruolo guida per i risultati di Parigi. In realtà, sul fronte interno, l’iniziativa americana per la Cop21 è tata aspramente dibattuta tra l’amministrazione e il Congresso a maggioranza repubblicana, che si muove ancora sulla scia di una storica opposizione repubblicana alle politiche sul cambiamento climatico, già a partire dal ritiro dal Pdk ad opera dell’amministrazione Bush e delle sue asserzioni sulla scienza del clima come ‘falsa scienza’. Un eventuale successo repubblicano alle prossime elezioni presidenziali del 2016 potrebbe rimettere in seria discussione l’impegno statunitense nelle politiche globali per il clima, anche attraverso una revisione delle politiche nazionali, come già avvenne nel 2001 quando Bush subentrò a Clinton.

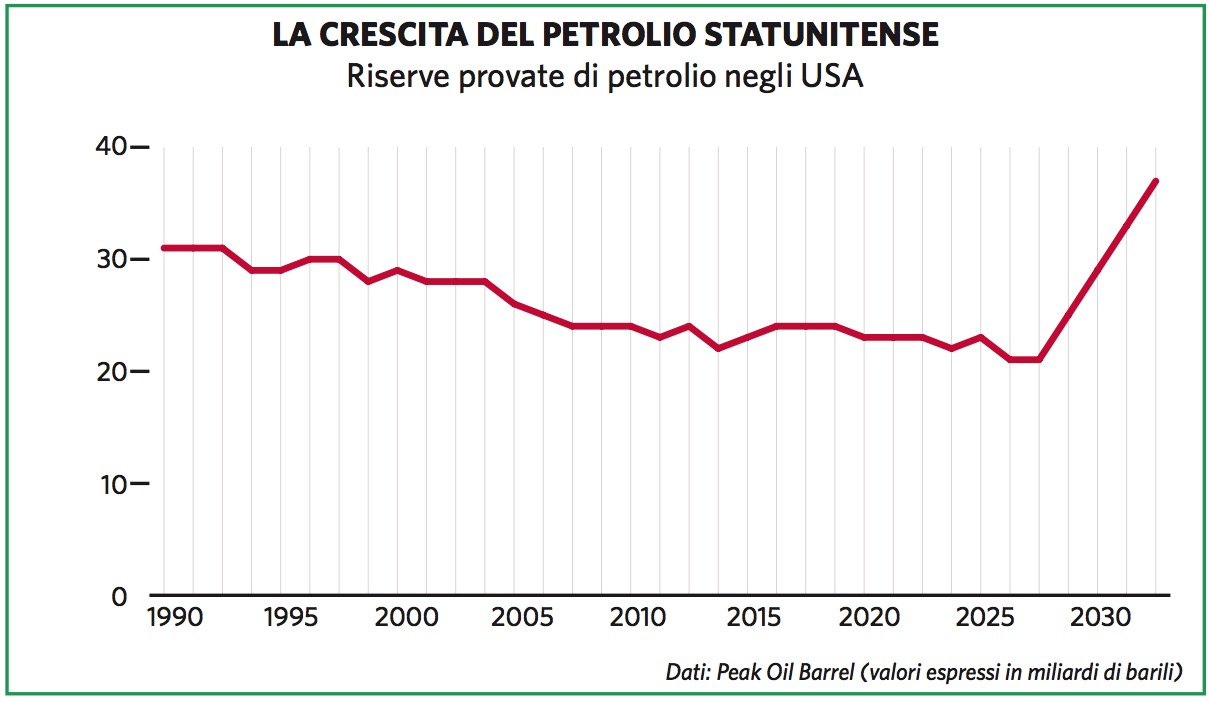

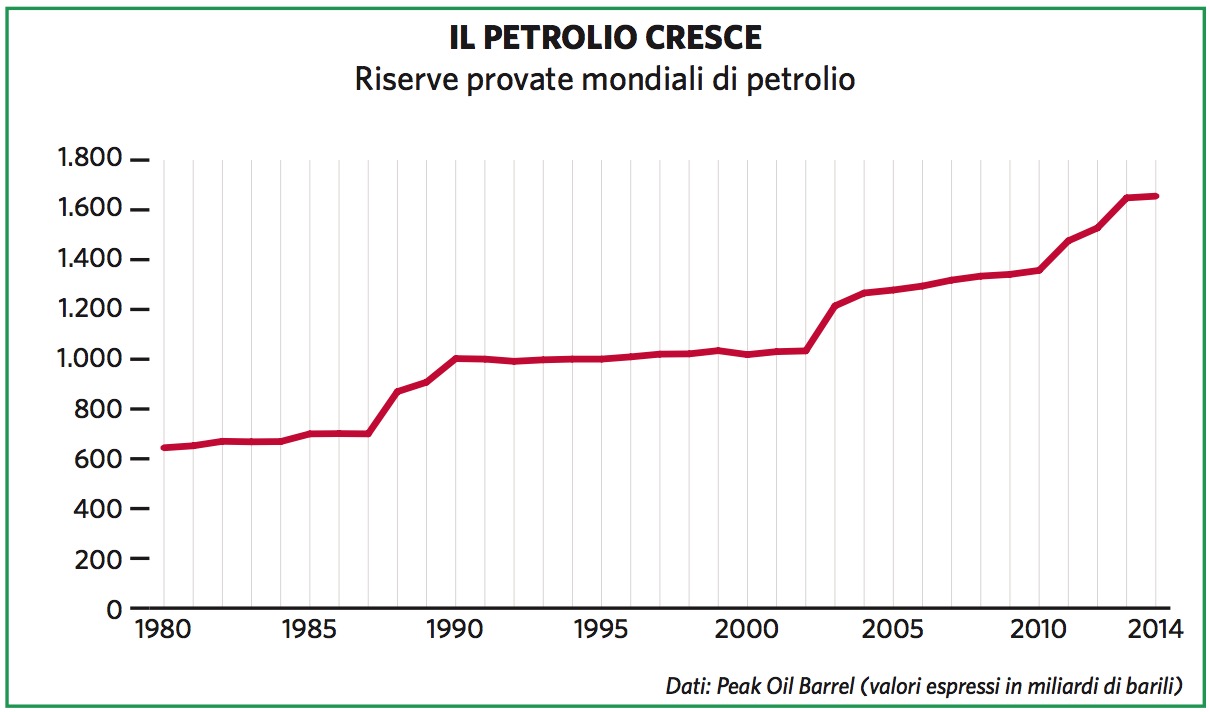

La posizione americana deve essere vista sullo sfondo di una ‘rivoluzione energetica’ avvenuta negli Stati Uniti negli ultimi anni con la messa in campo di una vasta azione di sfruttamento delle risorse interne ‘non convenzionali’ di e gas (risorse shale o tight, da trivellazioni orizzontali e fracking) che ha cambiato non solo la situazione energetica americana ma anche quella globale. Con lo sviluppo delle estrazioni shale, le riserve americane ufficiali di petrolio (e gas) sono esplose, circa 11,5 miliardi di barili in più dal 2009, rovesciando così una situazione che vedeva gli Stati Uniti in una situazione energetica sempre più critica, capace di spiegare in parte anche alcune strategie di politica internazionale americana degli ultimi decenni. Il cambiamento delle situazione energetica americana è stato tale che nel dicembre 2015, il Congresso ha approvato la rimozione del divieto di esportazione di petrolio greggio che era in vigore dal primo shock petrolifero nel 1973, aprendo così la strada ad un crescente ruolo degli Stati Uniti come esportatore, anziché importatore, di energia. Tali sviluppi sembrano rendere più difficoltosa una rigorosa politica americana per il clima.

Sul piano politico-diplomatico per il clima, gli Stati Uniti avevano preparato Parigi anche attraverso l’accordo di cooperazione per il clima e l’energia con il governo cinese del novembre 2014. Oltre che un’azione concordata sugli Indc dei due paesi, l’accordo prevede lo sviluppo di cooperazione tecnologica sulle energie pulite e sulla tecnologie di cattura e stoccaggio di carbonio, sulle soluzioni di sostenibilità urbana, sul commercio di tecnologie verdi, anche attraverso progetti dimostrativi comuni. Al di là dei contenuti specifici, l’accordo segnala la nascita di un asse sino-americano sul clima, la cui prospettiva dipende tuttavia crucialmente dall’esito delle prossime lezioni presidenziali americane.

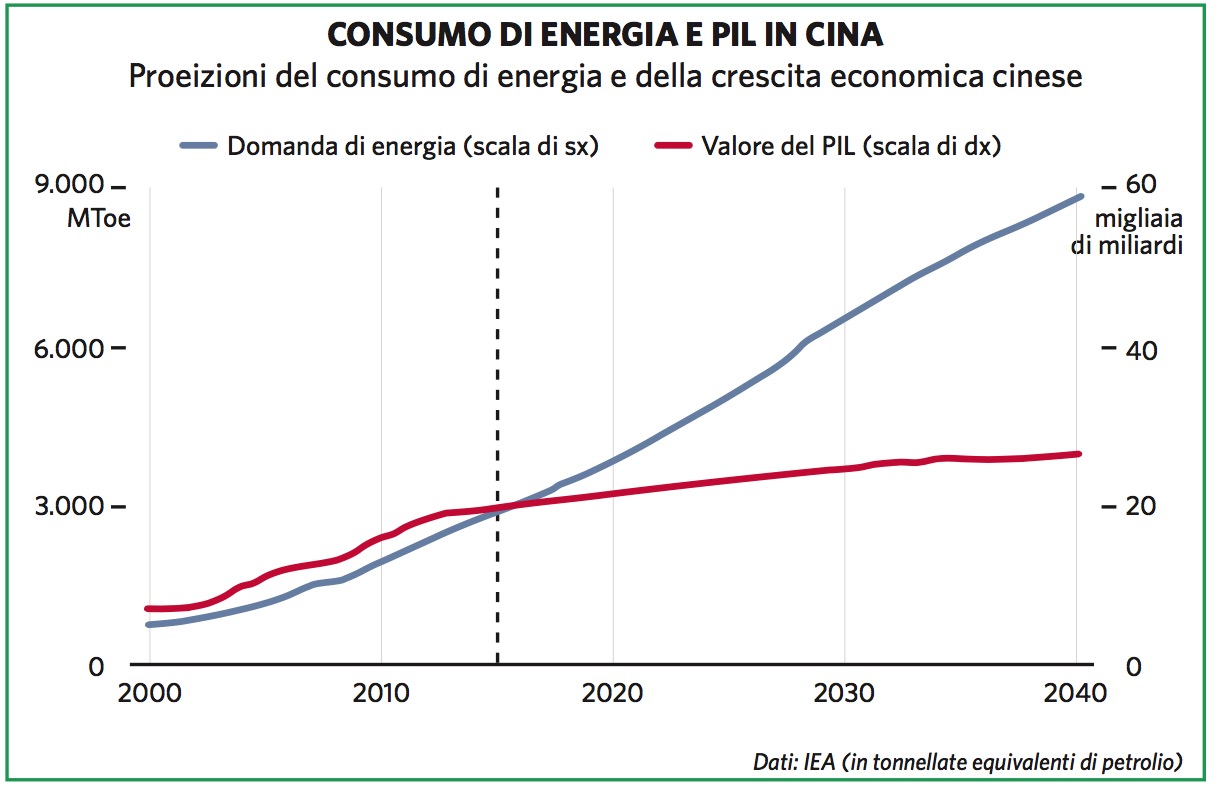

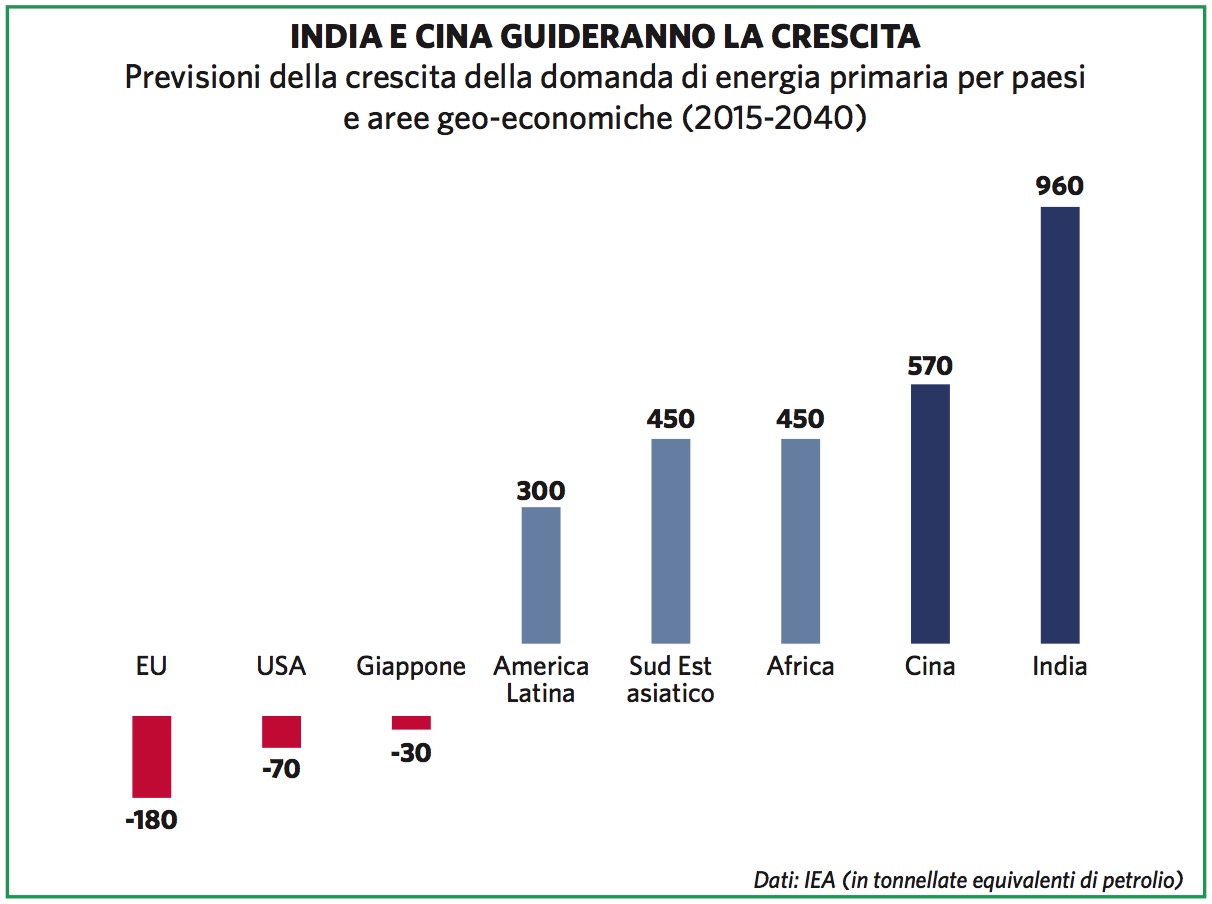

Cina. La Cina sta proseguendo e rafforzando la riconversione energetico-ambientale che ha avviato da alcuni anni. Già nell’accordo con gli Stati Uniti e ancora a Parigi, la Cina si è imposta l’obiettivo di raggiungere un picco di emissioni di gas serra, e quindi un punto di svolta verso la diminuzione assoluta, prima del 2030. Parte dell’impegno si regge sull’obiettivo di avere una quota di fonti energetiche ad emissioni zero (compreso nucleare) del 20% entro il 2030, il che corrisponde ad un ammontare di produzione a zero emissioni vicino a quello dell’intera generazione elettrica degli Stati Uniti. Anche se la domanda di energia in Cina è attesa moltissimo, tanto da raggiungere un livello doppio di quello americano nel 2040, il cambiamento atteso della sua struttura produttiva è tale da implicare una riduzione dell’85% della sua intensità di energia per unità di pil al 2040, con un formidabile disaccoppiamento atteso. A ciò sono favorevoli anche le politiche ambientali interne che prevedono uno schema di emission trading per le industrie pesanti dal 2017 e hanno già condotto, oltre che ad una massiccia espansione della capacità sulle rinnovabili, ad un’estesa applicazione di standard obbligatori di efficienza energetica, dal 3% del consumo totale nel 2005 al 50% circa attuale.

India. L’India ha fatto sentire la sua voce a Parigi ponendosi come l’attore emergente più critico e pesante. L’Indc dell’India prevede una riduzione del 33/35% dell’intensità di emissione del pil al 2030 rispetto ai livelli del 2005. La domanda di energia indiana è circa raddoppiata dal 2000, ma con ampie aree residue di povertà energetica (non accesso all’elettricità), e dipende per il 75% da fonti fossili. È il paese al mondo per il quale ci si attende la maggior della domanda di energia fino al 2040, circa un raddoppio in assoluto, pari ad un quarto dell’intero incremento di domanda mondiale. Inoltre, dall’India ci si attende la maggior crescita di domanda di petrolio e carbone a scala mondiale, con implicazioni non positive sul fronte climatico. Forte è la sua dipendenza dai mercati internazionali delle energie fossili. Per sostenere tali aumenti di consumo si stima che occorrano circa 110 miliardi di dollari di investimenti in infrastrutture energetiche ogni anno. Nel campo delle politiche climatiche, le prospettive più ambiziose sono sullo sviluppo delle rinnovabili (solare e eolico) per le quali ci si attende che l’India raggiunga l’obiettivo di un 40% di elettricità da fonti non fossili entro il 2030.

Unione Europea. La Eu ha portato a Parigi come Indc dei suoi 28 paesi gli obiettivi unilaterali vincolanti adottati con il cosiddetto ‘pacchetto energia-clima 2014’ (o 2030 Policy Framework), che prevedono una riduzione del 40% delle emissioni di gas serra entro il 2030 rispetto al livello del 1990. Si tratta di impegni ambiziosi, che di fatto la collocano in posizione avanzata nella politica globale del clima e che sono l’esito di un processo molto consolidato, avviatosi con il pacchetto 20-20-20 del 2008-2009. Quest’ultimo prevedeva un obiettivo del -20% di emissioni di gas serra, di una quota del 20% di rinnovabili nel consumo finale di energia, e un aumento del 20% di efficienza energetica (diminuzione del consumo rispetto al business as usual) entro il 2020. Negli ultimi anni l’implementazione di tali politiche si è consolidata con l’avvio delle terza fase (2013-2020) dell’emission trading (Eu Ets), che impone vincoli più stringenti alla riduzione delle emissioni nei settori inclusi (produzione di energia e alcune manifatture pesanti), con il successo delle politiche nazionali per le rinnovabili, seppure ottenuto ad un levato costo economico per i consumatori, con il passaggio ad un carattere più stringente per le direttive sull’efficienza energetica, e infine con l’introduzione di target specifici anche per i settori non coperti dall’Ets (Effort Sharing Decision). Con il ‘pacchetto energia-clima 2014’, oltre ad adottare il target del -40% sulle emissioni di gas serra, l’Eu ha ristretto le disponibilità di quote dei emissione nell’Eu Ets, imponendo una diminuzione del 45% di emissioni rispetto al 2005 e una riforma complessiva del sistema, ha adottato un obiettivo del -30% nei settori non-Ets, un target di 27% per le rinnovabili e un target di 27% per l’efficienza energetica. Tutti gli obiettivi sono al 2030.

Finanza per il clima e finanza verde

di Valeria Miceli

Col l’espressione finanza verde si intendono tutti quegli strumenti che servono a finanziare in modo specifico la transizione a un’economia verde. Nella categoria rientrano sia fondi finanziati da governi ed enti governativi/istituzioni internazionali che iniziative di tipo esclusivamente privato che, infine, iniziative ibride. Gli strumenti finanziari che possono servire allo scopo sono oggi numerosi e in grado di mobilitare risorse ingenti anche se non ancora sufficienti rispetto al fabbisogno stimato a livello globale.

Guardando alla finanza privata – che avrà un’importanza crescente nei prossimi anni – gli investitori istituzionali (fondi pensione, compagnie di assicurazione, fondi comuni di investimento, fondi sovrani) gestiscono 93 trilioni di dollari attivi al 2013, e rappresentano una fetta consistente dei mercati finanziari mondiali. Le questioni Esg (Envinronmental, Social, Governance Issues) a fondamento della finanza socialmente responsabile sono sempre più rilevanti nelle strategie di portafoglio degli investitori istituzionali. Oggi, questo tipo di finanza rappresenta, nelle sue varie declinazioni strategiche, una fetta significativa della finanza tradizionale. Gli impegni di tipo Esg sono anche sostenuti dalle istituzioni internazionali. Dal 2006 l’Un promuove i Principles for Responsible Investment cui aderiscono alcuni tra i più importanti investitori globali. Nonostante le considerazioni Esg siano state già integrate da diversi investitori istituzionali nelle rispettive strategie finanziarie, la percentuale di investimenti verdi nei loro portafogli rimane ancora troppo bassa e, secondo la Commissione Europea, si aggira tra l’1 e il 2%.

Gli strumenti della finanza verde possono essere sia tradizionali che alternativi. Nel primo gruppo rientrano obbligazioni e azioni, mentre nel secondo ritroviamo fondi di venture capital e private equity, fondi immobiliari e fondi infrastrutturali con specifiche finalità verdi. Sono gli gli strumenti del primo tipo ad essere preponderanti nei portafogli degli investitori istituzionali.

1) Per quanto riguarda le obbligazioni, il più noto e anche il più importante strumento verde è il green bond. Si tratta di prestiti obbligazionari finalizzati a finanziare iniziative ambientali. Lo strumento ha conosciuto una notevole crescita negli ultimi anni: si è passati da un totale di emissioni di 8,5 miliardi di dollari nel periodo dal 2007 al 2012, a 20 miliardi di dollari nel 2013 e a 40 miliardi di dollari nel 2014. Si tratta tuttavia, di cifre ancora molto piccole rispetto al totale delle emissioni obbligazionarie mondiali. I primi emittenti di green bond sono stati nel 2007 le banche di sviluppo internazionali, la Banca Mondiale e la Banca Europea degli Investimenti. Negli ultimi anni si sono aggiunte anche diverse importanti multinazionali private. La base degli investitori, allo stesso tempo, è sempre più diversificata e include importanti asset manager globali. La principale criticità dello strumento riguarda la verifica della destinazione verde dei proventi delle emissioni. Due iniziative sono importanti in tal senso: i Green Bond Principles, lanciati nel 2014 dall’associazione internazionale degli investitori sui mercati dei capitali, che rappresentano linee guida volontarie finalizzate a promuovere trasparenza, integrità e qualità dello strumento; e lo schema di certificazione promosso dalla Climate Bonds Initiative, un’organizzazione che mette assieme investitori con finalità di sostenibilità ambientale, volto a garantire che l’utilizzo dei proventi dei green bond sia in linea con quanto dichiarato nelle finalità verdi dello strumento. Tuttavia, questi schemi non appaiono ancora sufficienti a rassicurare l’investitore. Per questo è necessario rafforzare la due diligence sulle questioni ambientali attraverso metodi sempre più standardizzati e il coinvolgimento delle grandi società di rating.

2) Nel comparto azionario, le strategie di finanza responsabile possono basarsi su criteri negativi (esclusione di società con credenziali Esg scarse) oppure su criteri positivi (inclusione solo delle migliori società rispetto ai criteri Esg). Gli investitori possono anche decidere di affidarsi a indici specifici che includano solamente società con determinate caratteristiche di sostenibilità ambientale o sociale. I grandi fornitori di indici si sono già attrezzati in tal senso, fornendo versioni a basso impatto ambientale dei principali indici di investimento globali.

Per colmare il gap rispetto alle necessità verdi, è necessario calibrare meglio gli strumenti esistenti e, al tempo stesso, creare strumenti nuovi per fornire a investitori ed emittenti incentivi appropriati. Le politiche internazionali sul clima rendono infatti gli investimenti che coinvolgono le risorse fossili sempre meno redditizi. Il nuovo scenario che si sta delineando permetterà di coniugare sempre meglio obiettivi ambientali e finanziari.

Le strategie di adattamento ai cambiamenti climatici

di Mita Lapi

Di fronte alle complesse sfide dei cambiamenti climatici l’adattamento, in un’ottica sia globale che locale, rappresenta la via per concorrere a limitare le conseguenze e gli impatti del clima che cambia.

L’impegno in questa direzione passa dalla definizione di strategie di adattamento e dall’individuazione dei possibili interventi per ridurre al minimo i rischi e i danni provocati dai cambiamenti climatici, proteggendo la popolazione, i beni materiali e le risorse naturali e rafforzando la resilienza dei sistemi socio-economici.

Le strategie e le conseguenti politiche di adattamento sono basate sulle seguenti assunzioni, avvalorate anche dal quinto Assessment Report dell’Ipcc (2014):

– i cambiamenti climatici sono in atto e prevedibili;

– i fattori di vulnerabilità e di resilienza sono generalmente noti;

– gli impatti dei cambiamenti climatici (e i relativi rischi) possono essere adeguatamente valutati;

– l’approccio da utilizzare nella valutazione degli impatti è lo stesso impiegato nella valutazione del Disaster Risk Reduction, anche se occorre tener presente che i fattori di pressione sono variabili nel tempo.

Nella definizione di una strategia di adattamento i settori maggiormente rilevanti e interessati dal fenomeno devono essere identificati tenendo presente che questi sono dipendenti da parametri territoriali. Una volta che i settori maggiormente vulnerabili sono stati caratterizzati in termini di rischi a cui sono soggetti, devono essere individuati obiettivi di adattamento secondo criteri di priorità stabiliti sulla base degli strumenti e dei processi di valutazione sia tecnici che politici.

Con lo scopo di rendere efficace questa cruciale sfida in tutti i Paesi del mondo, e in particolare nei Paesi in via di sviluppo e in quelli più poveri e vulnerabili, attraverso il dialogo tra le Parti nell’ambito della Unfccc (1992) sono stati via via definitivi obiettivi comuni, priorità e strumenti operativi che sono contenuti nel Nairobi Work Programme, nelle risoluzioni del Least Developed Countries Expert Group e dell’Adaptation Committee, nel Green Climate Fund, nel Warsaw International Mechanism for Loss and Damage e, infine, nel più recente Accordo di Parigi (Cop21, 2015). La Global Adaptation Network riporta una notevole raccolta delle più significate informazioni e iniziative avviate nelle aree continentali più vulnerabili.

Le strategie di adattamento sono da perseguire a ogni livello decisionale (da quello di macro regione, come ad esempio quello europeo, a quello locale, passando attraverso i livelli nazionali e regionali), con una forte armonizzazione e una più ampia condivisione di impegni e responsabilità. Infatti, uno dei fattori chiave per il successo delle strategie di adattamento è il diretto coinvolgimento dei portatori di interesse territoriali sia di tipo politico che sociale ed economico. Per la prima volta nel processo negoziale internazionale, nell’Accordo di Parigi è esplicitato il riconoscimento del contributo fornito dagli attori non statali (città e altre autorità sub-nazionali, società civile, associazioni ambientaliste, settore privato, istituzioni finanziarie).

All’interno dell’Unione Europea è stato proprio un processo bottom-up a porre l’urgenza di adeguate politiche di adattamento. La Strategia europea di adattamento al cambiamento climatico (2013) si pone gli obiettivi di assistere gli stati membri a promuovere strategie e piani di adattamento, favorire le iniziative nei settori più vulnerabili (in primis agricoltura e risorse idriche) e sostenere lo scambio di informazioni e conoscenze. Nel 2014 l’Unione Europea ha lanciato l’iniziativa ‘Mayors Adapt’ nell’ambito del Patto dei Sindaci.

A livello italiano, la Strategia Nazionale di Adattamento al Cambiamento Climatico (Snac, 2015) contiene una visione nazionale su come affrontare gli impatti e individua un set di azioni ed indirizzi per farvi fronte.

A livello regionale, alla Cop21 di Parigi è stata lanciata l’iniziativa ‘Regions Adapt’: con la consapevolezza che per evitare i più alti rischi dovuti al cambiamento climatico occorre limitare l’aumento della temperatura del pianeta entro l’1,5 °C rispetto all’era preindustriale, le regioni si impegnano sul fronte dell’adattamento con misure sostenibili e coerenti con quelle della mitigazione (ciò anche al fine di evitare pratiche di mal adattamento).

La regione Lombardia, co-fondatrice di ‘Regions Adapt’, ha adottato la Strategia Regionale di adattamento ai cambiamenti climatici della Lombardia (Sracc, 2014), elaborata da Fondazione Lombardia per l’Ambiente e selezionata dalla Commissione europea come best practice europea. La Sracc, prima strategia regionale italiana, contiene: caratterizzazione del clima e dei suoi scenari, valutazione degli impatti e vulnerabilità in Lombardia, una metodologia di mainstreaming dell’adattamento nelle politiche di settore, la definizione e consultazione degli stakeholder istituzionali, le relazioni funzionali tra impatti, obiettivi di adattamento e specifiche opzioni proposte (soft, grey e green). Il processo di implementazione richiede la valutazione di priorità, orizzonti temporali, fattibilità tecnica ed economica, l’analisi costi-benefici, il monitoraggio e la valutazione dell’efficacia delle misure di settore e intersettoriale.

I processi di adattamento dovrebbero essere per i politici una missione, per gli attori e gli stakeholder un dovere, per ciascuno di noi una speranza a favore delle future generazioni.

Politiche climatiche e competitività industriale

di Chiara Spinelli

Le politiche di contrasto al cambiamento climatico destano da sempre preoccupazioni circa le possibili ripercussioni negative sulla competitività industriale. Già nel 1997 il Protocollo di Kyoto affermava come la messa in opera dei suoi contenuti dovesse avvenire in modo da «ridurre al minimo gli effetti negativi, inclusi […] gli effetti sul commercio internazionale». Quando, in questo campo, si parla di competitività industriale viene utilizzata la più ampia definizione accettata, ossia l’affermarsi di un impresa (o di un settore) a livello internazionale, spesso misurato in termini di esportazioni nette.

Di fronte ad una crescente regolamentazione ambientale, due sono le visioni alternative: la prima sostiene che ambiziose politiche possano fornire al settore privato i giusti incentivi per sviluppare innovazioni verdi e ottenere così una rinnovata leadership tecnologica e un vantaggio competitivo; la seconda afferma che queste stesse politiche, specie se adottate unilateralmente, potrebbero comportare uno svantaggio rispetto ai concorrenti internazionali.

È principalmente la seconda prospettiva ad aver fatto da sfondo in questi anni ai target europei nell’ambito dell’attuazione del Protocollo di Kyoto: l’Unione Europea ha adottato politiche ambiziose (un target di riduzione del 40% di gas ad effetto serra entro il 2030 e un obiettivo di riduzione dell’80% entro il 2050 rispetto ai livelli del 1990) che non hanno ad oggi trovato impegni paralleli nelle maggiori economie mondiali. Le oltre 11.000 imprese energetiche e manifatturiere europee coperte dal sistema di scambio di quote di emissione (Eu Ets) si trovano così a sostenere, rispetto ai concorrenti extra-comunitari, costi aggiuntivi di abbattimento delle emissioni o di acquisto delle quote che minacciano la loro competitività. Le potenziali conseguenze dello squilibrio di tali costi sono note come carbon leakage.

Il carbon leakage (che in italiano figura nei documenti ufficiali come ‘rilocalizzazione delle quote di carbonio’) indica la situazione per cui un’impresa potrebbe decidere di trasferire la produzione – e quindi le emissioni – in altri paesi che presentano politiche climatiche meno severe di quelle del paese di origine, per evitare che i maggiori costi di abbattimento facciano perdere quote di mercato. La conseguenza sarebbe una non diminuzione delle emissioni totali o un loro aumento, qualora sia possibile produrre in altri paesi a tecnologie più emissive e meno costose. Tuttavia i primi anni dell’esperienza Eu Ets rivelano che alcuni settori, come quello elettrico, sono in grado di scaricare i costi aggiuntivi sui consumatori, senza incorrere in una perdita di quote di mercato. Più esposti a possibili perdite e quindi a processi di leakage sono invece i settori manifatturieri esposti alla concorrenza internazionale che, oltre a costi di abbattimento diretti, sopportano costi indiretti legati al prezzo dell’elettricità necessaria alla produzione. Per questi settori (tra cui figurano la produzione di ceramica, carta, ferro e acciaio, allumino, cemento e prodotti chimici) un aumento del prezzo finale al consumatore favorirebbe i concorrenti internazionali, rendendo più concreta la possibilità di importazione di prodotti e di rilocalizzazione degli impianti all’estero.

Una molteplicità di studi ha cercato di stimare la portata concreta di questi meccanismi, non trovandone però un’evidenza significativa. Più che dalle differenze nelle politiche climatiche, gli investimenti all’estero sembrano essere trainati dalla domanda estera e le decisioni di rilocalizzazione dai fattori di produzione e dai costi di trasporto. Inoltre, in Europa, l’allocazione di permessi di emissione gratuiti alle imprese a rischio di carbon leakage (anche nella fase attuale dell’ Eu Ets che prevede un ammontare significativo di allocazioni in asta), congiuntamente al basso prezzo del carbonio, contribuisce ulteriormente ad affievolire l’insorgere di concreti rischi per la competitività. Tuttavia, studi recenti affermano che tali rischi potrebbero manifestarsi in futuro se la situazione non dovesse cambiare.

La radice del problema affonda dunque nel terreno della diversa intensità con cui i paesi giocano la partita del cambiamento climatico, ed appare chiaro l’obiettivo con cui l’Unione Europea e le lobby industriali si sono presentati alla Cop21 a Parigi: raggiungere un accordo giuridicamente vincolante e di scala globale che protegga la competitività industriale, diversamente da politiche unilaterali. Solo la creazione di un global level playing field permetterà sia la crescita economica, sia un’adeguata protezione del clima. L’accordo raggiunto a Parigi rappresenta in questo senso un passo avanti importante, che tuttavia, data la asimmetria di impegni tra paesi sulla riduzione delle emissioni e quindi sui costi di adeguamento imposti al sistema produttivo, rischia di non risolvere la questione della possibile perdita di competitività industriale.

Tecnologie

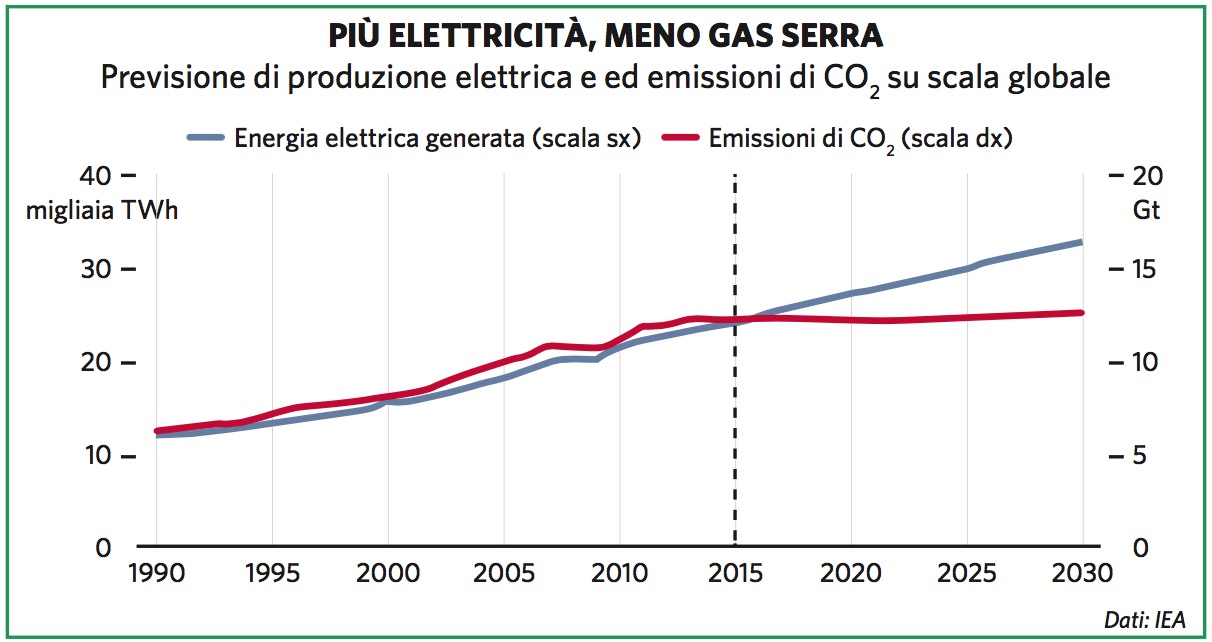

Le innovazioni tecnologiche sono uno dei pilastri delle strategie energetiche e climatiche globali e dei singoli paesi. Gran parte dei miglioramenti osservabili nel controllo delle emissioni deriva dalla diffusione su ampia scala di innovazioni in campo energetico ed emissivo e nella sostituzione tra fonti, con un crescente ruolo del gas e delle rinnovabili. Tra tutte le fonti di riduzione delle emissioni, quella più importante rimane l’efficienza energetica, che si ritiene possa consegnare fino alla metà delle riduzioni di emissioni totali richieste dagli obiettivi per il clima. È in corso, in particolare, un processo di decarbonizzazione delle produzione di energia che, già molto avanzato nei paesi Oecd, sta diventando di scala globale portando, ad esempio, alla previsione di un disaccoppiamento di ampia scala tra ed emissioni. Alle tecnologie per energia e clima è anche legato un fondamentale aspetto di strategia economica. I paesi industriali hanno infatti interpretato la ‘differenziazione’ delle propria responsabilità climatiche, sancita da Unfccc e reiterata da Cop21 a Parigi, anche come una opportunità per promuovere processi e prodotti dei propri sistemi produttivi, e cioè la propria dominanza tecnologica. Sono infatti presenti importanti interessi economici nazionali nelle politiche e nella cooperazione climatica internazionale, come segnalano vari elementi delle strategie ufficiali europee ed americana, come il notevole investimento in tecnologie energetiche attuato sia prima che dopo la crisi economica, e lo sviluppo di molte iniziative ufficiali per la cooperazione tecnologica in tali settori (vedi anche climate finance). Altri segni sono riscontrabili nel cambiamento di atteggiamento di molte grandi imprese globali che, da una posizione di opposizione alle politiche per il clima, sono divenute sostenitrici di tali politiche, attraverso impegni volontari come Global Compact (8.343 grandi imprese globali) e Carbon Disclosure Project (circa 2.000 imprese). L’attivismo delle imprese globali, che si è manifestato anche alla Cop21, combina preoccupazioni negative, come possibili penalizzazione del mercato per chi è fuori dal processo di allineamento agli standard più avanzati, e strategie positive di posizionamento su mercati in rapida crescita. Su tale fronte, c’è da tempo l’aspettativa che un trattato climatico globale, con impegni vincolanti anche per i paesi in rapida crescita, e in presenza di una domanda di energia in forte crescita da parte degli stessi paesi, generi un grande mercato globale per le tecnologie di efficienza energetica ed emissiva, che è in grado di coniugare gli interessi degli stati e delle imprese poiché giustifica i costi di una strategia di early action da parte dei paesi industriali. Una tale dinamica virtuosa potrebbe in parte ridurre anche le preoccupazioni dei settori industriali più esposti alla concorrenza internazionale che vedono nelle politiche unilaterali, come quelle adottate dalla Eu attraverso ad esempio l’Eu Ets, una fonte di perdita di competitività internazionale a causa dei maggiori costi che i concorrenti esteri non hanno. Per la validità di una strategia attiva sulle tecnologie, è importante notare che gli scenari per il mercato mondiale delle tecnologie energetico-climatiche prevedono una forte crescita. Per un’ampia gamma di tecnologie green la dimensione di mercato mondiale è stimata passare da 2.536 miliardi di euro nel 2013 a 5.385 miliardi di euro nel 2025, con tasso di crescita medio annuo del 6,5%. In tale ambito, il mercato mondiale delle tecnologie energetiche green, quelle più rilevanti per il clima, è atteso crescere del 7,4% anno, da 422 miliardi a 990 miliardi nel 2025, vale a dire +134% in 12 anni. Per l’Europa e i paesi industriali tale strategia sta generando tuttavia alcune delusioni, data la rapidità con cui i paesi emergenti, ad esempio la Cina, si impossessano della produzione di queste tecnologie divenendo grandi esportati sui mercati mondiali (si pensi ai pannelli solari cinesi). Gli esiti di Cop21, che fanno entrare tra i potenziali domandanti di tecnologie energetico-climatiche molti paesi senza capacità tecnologica, prospettano quindi nuove dimensione di tali mercati e nuove opportunità. Da tale punto di vista i canali di finanza per il clima possono essere un fondamentale veicolo di affermazione tecnologica internazionale.

Energia

Il consumo di energia genera 70% circa delle emissioni di gas serra globali e i legami tra energia e clima sono stretti e indissolubili. L’attuale fase dei mercati energetici è quella di un eccesso di offerta con prezzi internazionali molto bassi, ma le tendenze del sistema energetico globale inducono comunque elementi di preoccupazione, anche su diversi aspetti delle politiche per il clima.

Il consumo mondiale di energia è atteso crescere di un terzo entro il 2040 (scenario centrale Iea). India, Cina, Africa, Medio Oriente e Sud Est asiatico guidano la crescita di domanda che avverrà tutta in paesi non-Oecd. Questi ultimi sono attesi decrescere la loro domanda complessiva in base a trend economici, demografici e di efficienza energetica che porteranno l’Unione Europea ad una diminuzione del 15% entro il 2040, il Giappone a meno 12% e gli Stati Uniti a -3% nello stesso periodo.

La composizione di fonti primarie è attesa rimanere spostata sulle fossili a scala globale, anche se, soprattutto attraverso le politiche per del clima già implementate e quelle attese attraverso gli Indc di Cop21, le fonti non-fossili, in particolare rinnovabili, sono attese passare dal 19% della domanda mondiale al 25% nel 2040. Tra le fonti fossili crescerà solo il gas, quella meno intensiva di carbonio, anche se molti paesi come Stati Uniti, Cina e India continueranno ad affidarsi ampiamente al carbone.

Nel contempo, permangono significativi fenomeni di ‘povertà energetica’. Circa 1,2 miliardi di persone non hanno accesso all’elettricità e 2,7 miliardi utilizzano legna da ardere per i bisogni domestici causando, secondo la Who, milioni di morti per inquinamento indoor nei Pvs. L’accesso universale all’energia è uno dei Sustainable Development Goals adottati nel 2015 dalle Nazioni Unite, ma la transizione energetica nei paesi poveri determinerà un significativo aumento di domanda sui mercati mondiali, soprattutto per le fossili.

Gli sviluppi del settore shale negli Stati Uniti, oltre che aumentare enormemente le riserve interne del paese, hanno contribuito ad un ulteriore ampliamento delle riserve provate mondiali di petrolio (e gas), che nonostante l’enorme aumento del consumo continuano a crescere da decenni su scala mondiale.

Questa abbondanza di riserve contribuisce a sua volta a spiegare la depressione dei prezzi internazionali dell’energia, in particolare il petrolio che si muove intono ai 40 dollari/barile. A bassi così prezzi dell’energia contribuisce attualmente, oltre che il rallentamento dei grandi paesi emergenti, anche la strategia dell’Opec, in particolare dell’Arabia Saudita come suo paese guida, di cessare di fatto la politica delle quote di produzione, in presenza di fortissime tensioni nell’area mediorientale, generando così abbondanza di sui mercati internazionali. A tale strategia non è estraneo il tentativo di mettere fiori mercato la produzione shale degli Stati Uniti, che non è remunerativa ai prezzi internazionali attuali e che sta effettivamente rallentando, ma forse senza esiti strutturali date le sue caratteristiche di flessibilità.

Abbondanza di riserve e bassi prezzi delle risorse fossili, che sono attesi rimanere tali per i prossimi anni, hanno effetti avversi per le politiche del clima, e quindi per l’attuazione del Paris Agreement. Le politiche del clima sono infatti favorite da scarsità di riserve ed alti prezzi delle energie fossili, che comportano anche alti prezzi nei mercati del carbonio e sono una leva fondamentale per l’innovazione tecnologica di efficienza energetica e sviluppo di fonti non fossili.

Sviluppo, alimentazione e povertà

Nella partita geopolitica del clima, i più poveri tra i Pvs sembrano ai margini delle grandi decisioni ma, oltre ad avere un ruolo formalmente prioritario come destinatari di risorse tecnologiche e finanziarie, sono una voce importante perché sono quelli che meno contribuiscono alle emissioni e più soffrono le conseguenze del cambiamento climatico. Gran parte dei costi economici delle non azione sul clima stimati dalla Stern Review sono a carico dei paesi più poveri, soprattutto attraverso gli effetti avversi su agricoltura ed alimentazione e i rischi di disastri naturali.

L’agricoltura produce soltanto il 10-12% delle emissioni globali di gas serra, e l’agricoltura nei Pvs produce solo il 12,5 % delle emissioni totali agricole, anche se traina deforestazione e cambiamenti d’uso del suolo che contribuiscono per il 17% alle emissioni globali. Per converso, i cambiamenti dei regimi idrici e delle temperature indotti dal cambiamento climatico sono attesi determinare delle forti riduzioni di rese agricole, ad esempio fino al 30% per il grano e del 15% per il riso in Africa. Inoltre, il cambiamento climatico aumenta molto i rischi di eventi estremi, come tempeste, inondazioni, siccità. Dei 24 paesi identificati come maggiormente esposti a tali rischi climatici, 17 sono Pvs. Anche se molte stime presentano incertezze, le loro conseguenze per i bilanci alimentari e la malnutrizione sono significativi considerando che, secondo la banca Mondiale, il pil originato in agricoltura nei Pvs è due volte più efficace nel ridurre la povertà del pil originato in altri settori.

Sotto un profilo tecnico e strategico, tale scenario di perdita del sistema agricolo di fronte al cambiamento climatico viene sempre più visto in termini di adattamento. Rispetto alla linea principale delle politiche climatiche globali, cioè la riduzione delle emissioni e mitigazione, l’adattamento comporta la consapevolezza che il cambiamento climatico è in atto, le politiche di mitigazione non potranno eliminarlo completamente, e quindi è necessario ridurre al minimo le sue conseguenze umane, ambientali ed economiche. È una rotazione concettuale importante perché comporta la considerazione del rischio climatico in ogni decisione, ad esempio di insediamento produttivo, di sviluppo agricolo, di pianificazione territoriale. Mentre la mitigazione comporta una forte attenzione alle tecnologie energetiche, l’adattamento comporta un modo di pensare, programmare e agire improntato ad una cultura del rischio e della precauzione. L’adattamento pone quindi sfide particolari ai Pvs che hanno, normalmente, grande domanda di sviluppo con popolazione in crescita e poche alternative per raggiungerlo.

Il possibile spiazzamento climatico dei sistemi agricoli e della sicurezza alimentare dei Pvs corrisponde anche ad un possibile spiazzamento rispetto alla realizzazione del ‘diritto al cibo’, questione che riguarda aspetti fondamentali di etica e giustizia globale. Posta al centro del messaggio culturale di Expo 2015, la questione diritto al cibo è presente da decenni nel dibattito internazionale sullo sviluppo, e sta subendo un’accelerazione attraverso alcune convenzioni internazionali recenti e alcuni paesi hanno incluso il diritto al cibo nelle proprie costituzioni dandogli così un carattere politicamente impegnativo.

Gli effetti sull’agricoltura e i rischi che ne derivano per la povertà, collegano direttamente la governance del clima ai Sustainable Development Goals (Sdg) che subentrano ai Millennium Development Goals come strategia di alto livello delle Nazioni Unite. Adottati da risoluzione della Assemblea Generale il 25 settembre 2015, i 17 Sdg comprendono esplicitamente il contrasto al cambiamento climatico e l’impegno di trasferimenti finanziari ai Pvs per il clima (13° obiettivo), in linea con gli orientamenti confermati alla Cop21.

Per saperne di più

Bmub (2014), GreenTech made in Germany 4.0: Environmental Technology Atlas for Germany,

C. Carraro, A. Mazzai (2015), Il clima che cambia. Non solo un problema ambientale, Il Mulino, Bologna.

Climate Funds Update, http://www.climatefundsupdate.org

European Environment Agency (Eea), Climate change, http://www.eea.europa.eu/themes/climate

European Commission (Ec), Climate action, http://ec.europa.eu/clima/

International Energy Agency (Iea) (2015), World Energy Outlook 2015, Parigi.

Intergovernmental Panel on Climate Change (Ipcc), http://www.ipcc.ch/

S. D. Krasner (a cura di) (1983), International Regimes, Cornell University Press, Ithaca, NY.

Ministero dell’Ambiente e della Tutela del Territorio e del Mare, Cambiamenti climatici, http://www.minambiente.it/pagina/i-cambiamenti-climatici

I. Monasterolo, R. Zoboli (2015), Climate change and agriculture: Reducing food risk through Adaptation Strategies, in S. Balestri, S. Beretta (a cura di), Poverty Eradication: Access to Land, Access to Food, Educatt, Milano, http://system.educatt.com/libri/povertyeradication/

R. Morel, I. Shishlov (2014), Ex-post Evaluation of Kyoto protocol: Four Key Lessons for the 2015 Paris Agreement, in «DC Climat Research», 44, maggio 2014.

Peak Oil Barrel, 2015, http://peakoilbarrel.com/world-proved-oil-reserves-fact-fiction/

N. Stern (2006), Stern Review on The Economics of Climate Change, HM Treasury, Londra.

United Framework Convention on Climate Change (Unfccc), http://unfccc.int/

Unfccc (2015), Adoption of the Paris Agreement, http://unfccc.int/documentation/documents/advanced_search/items/6911.php?priref=600008831

United Nations (2015), Sustainable Development Goals, http://www.un.org/sustainabledevelopment/sustainable-development-goals/

World Bank (2010), World Development Report 2010: Development and Climate Change, http://siteresources.worldbank.org/INTWDR2010/Resources/5287678-1226014527953/WDR10-Full-Text.pdf

Wri (2015), Interactive map of INDCs, http://cait.wri.org/indc/

R. Zoboli (2010), Issue-based communities in global governance, in S. Beretta, R. Zoboli (a cura di), Global Governance in a Plural World, Vita e Pensiero, Milano.

© Istituto della Enciclopedia Italiana - Riproduzione riservata