AGROALIMENTARE, SISTEMA

Enciclopedia Italiana - IX Appendice (2015)

Agroalimentare, Sistema

Il s. a. è stato efficacemente definito da Jean-Louis Rastoin e Gérard Ghersi (Rastoin-Ghersi 2010, pp. 19-20) come un sistema finalizzato alla soddisfazione del consumo alimentare, biologico, aperto, complesso, parzialmente determinato (perché dipendente dalla variabilità dei fattori agroclimatici e dei mercati finanziari) e caratterizzato da centri di comando multipli e da regolamentazione mista. Includendo tutte le funzioni di produzione e distribuzione fino al consumo, il s. a. è stato contrassegnato da rilevanti mutamenti: nelle attività di trasformazione, dal passaggio da un’agricoltura tradizionale a una specializzata e, più di recente, all’agricoltura di qualità; nelle attività di distribuzione, dal commercio tradizionale alla Grande distribuzione organizzata (GDO); nei modelli di consumo alimentare, da una domanda di massa a consumi segmentati e differenziati. Tali trasformazioni – che nella progressiva integrazione verticale della filiera connettono la concettualizzazione di s. a. al mutamento delle dinamiche del settore primario – vanno inquadrate nell’ambito delle nuove relazioni orizzontali pro-dotte dai processi di globalizzazione e liberalizzazione dei mercati, che hanno inciso profondamente sull’evoluzione del s. a. a scala mondiale, facendo rilevare un rinnovato interesse del capitale internazionale per l’investimento in aree rurali dei Paesi in via di sviluppo (PVS).

La crescente attenzione verso il futuro degli spazi rurali è però riconducibile anche ad altri fenomeni, come il cambiamento climatico e la sicurezza alimentare. Nel 2010 la FAO (Food and Agriculture Organization) ha contato 22 Paesi che hanno fronteggiato crisi alimentari ricorrenti e un’alta percentuale di sottonutriti, fenomeni causati dalla combinazione di disastri naturali e conflitti. Secondo i dati della stessa organizzazione, al 2013 su più di 3 miliardi di persone che vivevano in aree rurali, circa 2,5 miliardi derivavano il loro sostentamento dall’agricoltura (v.). La stessa FAO ha valutato che i PVS generano circa tre quarti del valore aggiunto agricolo a scala mondiale e che, in molti di questi Paesi, il settore contribuisce al 30% del PIL. Il s. a. mondiale, caratterizzato da una crescente integrazione, deve dunque confrontarsi con le gravi situazioni di fame, malnutrizione, povertà che, pur gravando specialmente su alcuni Paesi, condizionano profondamente il sistema nel suo complesso. Considerare l’agroalimentare in ottica sistemica, quindi, appare sempre più rilevante non solo sul piano delle dinamiche economiche, ma anche su quello delle politiche.

A scala europea, l’UE è molto attiva nella regolamentazione dei mercati agricoli e dell’industria alimentare, come dimostra non solo la crescente attenzione riservata agli standard di certificazione nella filiera agroalimentare internazionale, ma anche l’insieme degli interventi finalizzati a tutelare il consumatore attraverso una maggiore informazione e una più efficace etichettatura dei prodotti. Due tappe fondamentali per l’evoluzione dei s. a. dei Paesi membri dell’UE sono state, nel 2006, la creazione di uno specifico Fondo europeo agricolo per lo sviluppo rurale per il periodo di programmazione 2007-13 e, a partire dal 2008, la valutazione dello stato di salute della Politica agricola comunitaria (PAC). Il cosiddetto health check, dunque, mira a rivedere le politiche agricole europee sia alla luce di dinamiche globali (come l’aumento dei prezzi dei prodotti agricoli e alimentari, che sono cresciuti dal 2007 al 2008 in seguito all’aumento dei prezzi del petrolio), sia nell’ottica del contributo che l’agricoltura europea può fornire, a scala globale, in tema di sicurezza alimentare e integrazione tra sviluppo agricolo, qualità della vita e sostenibilità.

Il sistema agroalimentare alla scala italiana

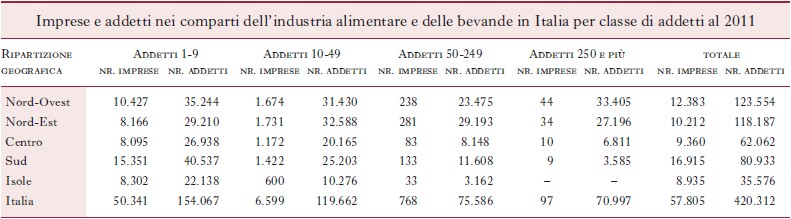

Negli ultimi anni il s. a. italiano si è progressivamente integrato sia nel mercato europeo, che rappresenta la principale area commerciale per il Paese, sia in quello mondiale. Secondo i dati dell’Istituto di servizi per il mercato agricolo alimentare (ISMEA), al 2013 la crescita dell’export agroalimentare in Italia rispetto all’anno precedente (+4,7%) ha fatto registra re performance migliori, come peraltro accaduto in media nel decennio, rispetto all’export complessivo del Paese. I dati ISMEA relativi ancora al 2013 hanno altresì rilevato che, con 33,4 miliardi di euro di export agroalimentare, l’Italia è stata sesta nella classifica europea; ciò nonostante, l’Istituto ha rilevato che l’incidenza delle esportazioni, sia sulla produzione agricola sia sul fatturato dell’industria alimentare, è inferiore alla media comunitaria e ai principali competitors europei, il che rivela una bassa propensione del Paese alle esportazioni. A dominare sono stati comunque i prodotti del cosiddetto made in Italy alimentare, che hanno costituito, con un valore di 22 miliardi, il 66,1% del totale dell’export agroalimentare italiano. L’ISMEA ha misurato anche il contributo fornito dal settore agricolo al PIL nazionale: nel periodo 2000-13, la quota è diminuita dal 2,8% al 2,1%, una riduzione tuttavia limitata rispetto a quella, più consistente, del contributo fornito dall’industria manifatturiera (dal 20% al 15,5%). Nell’ambito di quest’ultima, ha tenuto solo l’industria alimentare, delle bevande e del tabacco (che ha mantenuto un peso del 2%), a fronte del progressivo aumento del settore dei servizi. Disaggregando il dato e considerando solo l’industria alimentare e delle bevande, il censimento ISTAT 2011 – usando la classificazione Ateco 2007 – ha rilevato 57.805 imprese e 420.312 addetti (v. tab.). A conferma della taglia medio-piccola delle aziende, ben l’87,1% delle imprese risultava avere meno di 10 addetti e l’11,4% tra 10 e 50 addetti, mentre le restanti imprese – con un numero di addetti compreso tra 50 e 249 e con più di 250 addetti – rappresentavano, rispettivamente, l’1,3 e lo 0,2% del totale.

In relazione alla distribuzione geografica, il censimento ha rilevato una prevalenza di imprese localizzate nell’Italia settentrionale (quasi il 40%), a fronte di una più debole presenza (che sfiorava il 30%) registrata nel Sud del Paese; entrambe le macroaree, tuttavia, registravano un numero di imprese sensibilmente superiore a quelle presenti nel Centro (16%) e nelle Isole (14%). Si tratta di una prevalenza confermata anche dal fatturato relativo all’industria alimentare: una recente ricerca di Confagricoltura Puglia (2012), basata su stime di Federalimentare su dati ISTAT, segnala che, a fronte di un fatturato nazionale di 127 miliardi di euro nel 2011, il 72% si è concentrato nel Nord dell’Italia, mentre le due aree del Centro e Sud e Isole hanno inciso ciascuna per il 14%. Il s. a. del Mezzogiorno, caratterizzato ancora più marcatamente da piccole imprese, mostra tuttavia un grande potenziale rispetto ai prodotti di denominazione di origine: la ricerca segnala ben 88 prodotti DOC (Denominazione di Origine Controllata) e IGP (Indicazione Geografica Protetta) delle regioni meridionali, su 241 complessivi in Italia. Tale risultato è confermato anche nei prodotti dell’agricoltura biologica, rispetto ai quali Sicilia, Puglia, Calabria e Sardegna si affermano, in termini di numero di operatori e superficie investita, come le regioni leader in Italia. È, comunque, l’intero s. a. italiano che beneficia delle produzioni agroalimentari di qualità certificata. Basti pensare che, secondo l’ISMEA, al 2012 tali produzioni certificate hanno raggiunto il valore di 1,3 milioni di tonnellate, facendo registrare una crescita di oltre il 5% rispetto all’anno precedente (determinata soprattutto dall’aumento dei prodotti ortofrutticoli, dei cereali e dei formaggi). Della produzione DOC e IGP citata, il 32% viene esportato, per un valore pari a circa 2,5 miliardi di euro. Rilevante appare la leadership italiana anche nel numero di produzioni certificate, che al 2013 ammontavano a 261, suddivise in 158 DOP, 101 IGP, 2 STG (Specialità Tradizionale Garantita). In relazione all’agricoltura biologica, nel 2011 l’Italia si è posizionata al 4° posto nel ranking dei Paesi europei, con 1,7 miliardi di valore del mercato interno (che aumentavano a 3,1 considerando l’export) e un’incidenza dell’8% sul fatturato europeo. Tali performances, in linea con le citate politiche dell’UE, sembrano prospettare un ruolo importante per l’Italia nel contesto europeo e in quello mondiale, soprattutto per la funzione che il Paese può svolgere al fine di promuovere uno sviluppo sostenibile del sistema agroalimentare.

Bibliografia

R. Fanfani, Health check: what next? Quali prospettive per la PAC, «Economia e diritto agroalimentare», 2008a,13, 2, pp. 5-17; R. Fanfani, L’aumento dei prezzi e il complesso sistema agroalimentare mondiale, «Osservatorio internazionale», 2008b, 5, pp. 919-37; R. Fanfani, Il sistema agroalimentare in Italia, Milano 2009; J.-L. Rastoin, G. Ghersi, Le système alimentaire mondial. Concepts et méthodes, analyses et dinamiques, Paris 2010; Confagricoltura Puglia, Il sistema agroalimentare nel Mezzogiorno d’Italia, Bari 2012; M. Woods, Rural geography III. Rural futures and the future of rural geography, «Progress in human geography», 2012, 36, 1, pp. 125-34; Ecocerved, Industria alimentare e rifiuti. Anni 2008-2011, Bologna 2013; FAO statistical yearbook, World food and agriculture, Roma 2013; ISMEA, La competitività dell’agroalimentare italiano. Check-Up 2014, Roma 2014.

© Istituto della Enciclopedia Italiana - Riproduzione riservata