1. Introduzione

L’epidemia provocata dal virus Covid-19 ha messo a dura prova i sistemi sanitari degli Stati colpiti, che in molti casi hanno avuto necessità di interventi estremamente rapidi di adeguamento.

Le misure emergenziali di distanziamento sociale e di sospensione di una parte rilevante dell’attività produttiva stanno inoltre creando un forte shock sia dal lato della domanda di beni e di servizi, sia sul lato dell’offerta. Il Fondo monetario internazionale prevede che nel 2020 l’economia si contrarrà del 3%, con una recessione più severa di quella avvenuta nel biennio 2008-2009. Nello scenario base – che assume che la pandemia si ridurrà nella seconda parte dell’anno, consentendo un rilassamento delle misure di contenimento introdotte – il Fondo prevede che l’economia globale possa recuperare la contrazione e tornare a crescere nel 2021 di un 5,8%; tuttavia il rischio di conseguenze più severe è considerato elevato. Per l’Italia le previsioni sono decisamente negative: una contrazione del PIL del 9,1% nel 2020 ed un parziale recupero nell’anno successivo, con una crescita del 4,8%. Solo poco meno importante sarebbe la recessione in altri Paesi dell’area euro: -7% in Germania, -7,2% in Francia e -8% in Spagna.

In questo contesto è risultato prioritario, in primo luogo, sostenere il reddito dei lavoratori e la liquidità delle imprese che hanno visto sospesa o fortemente ridotta la propria attività lavorativa; ancora più rilevante sarà, subito dopo, la necessità di sostenere adeguatamente la ripresa delle attività produttive.

Da questo punto di vista, anche considerata la natura episodica e sperabilmente breve della sospensione lavorativa, molti Paesi europei stanno puntando su misure che prevedono la compensazione per le minori ore lavorate, introducendo schemi nuovi ovvero rafforzando quelli esistenti.

A livello europeo il medesimo approccio è alla base della proposta di istituire il “Support to mitigate Unemployment Risks in an Emergency” (SURE). Il Fondo è oggetto di una Proposta di Regolamento del Consiglio presentata dalla Commissione Europea lo scorso 2 aprile (COM(2020) 139 final) e fa parte del pacchetto di misura delineate nelle conclusioni dell’Eurogruppo del 9 aprile e del Consiglio del 23 aprile (tra queste, in particolare, il Meccanismo Europeo di Stabilità (MES), nell’ambito del quale si potrebbe finanziare, in assenza di condizionalità, la spesa sanitaria per cure e prevenzione relative al Covid-19, fino al 2% del Pil di uno Stato Membro; la creazione, da parte della Banca Europei degli Investimenti (BEI), di un fondo paneuropeo di garanzia, da 25 miliardi, per il finanziamento delle piccole medie imprese; l’introduzione di un “Recovery Fund” per preparare e supportare la ripresa, attraverso il finanziamento di programmi disegnati per far partire l’economia).

Si tratta di uno strumento che presenta alcuni aspetti di particolare interesse per il nostro Paese: in primo luogo perché esso è finalizzato al finanziamento di misure per la compensazione della riduzione dell’orario lavorativo, cosa che lo ha giornalisticamente fatto presentare come una sorta di cassa integrazione europea; in secondo luogo perché nel 2016 il nostro Paese si era fatto promotore di uno strumento europeo per il contrasto della disoccupazione ciclica (cfr. Ministero dell’Economia e delle Finanze, “European Unemployment Benefit Scheme”, agosto 2016); infine perché il disegno di questo strumento – come vedremo meglio in seguito – si presta ad essere più utile ai Paesi i cui titoli del debito pubblico hanno tassi di interesse più elevati.

2. Descrizione dello strumento

Nel descrivere la proposta della Commissione, occorre in primo luogo precisare che non si tratta di uno strumento di sostegno diretto del reddito dei lavoratori soggetti a riduzione (o sospensione) dell’attività lavorativa, né di una linea di finanziamento a fondo perduto; esso si configura invece essenzialmente come uno strumento finanziario di supporto agli Stati Membri.

Come chiaramente affermato nell’art. 3 della proposta, infatti, si tratta di una assistenza finanziaria che uno Stato membro può richiedere «quando la sua spesa pubblica effettiva ed eventualmente anche programmata ha subito un aumento repentino e severo a decorrere dal 1° febbraio 2020 a causa dell’adozione di misure nazionali direttamente connesse a regimi di riduzione dell’orario lavorativo o a misure analoghe per far fronte agli effetti socioeconomici delle circostanze eccezionali causate dalla pandemia di Covid-19».

Le condizioni sono pertanto due:

a) l’adozione – per far fronte agli effetti socioeconomici dalla pandemia di Covid-19 – di misure nazionali direttamente connesse a regimi di riduzione dell’orario lavorativo o a misure analoghe;

b) l’aumento “repentino e severo” della spesa pubblica connesso con l’introduzione di tali strumenti.

Quanto al beneficio, come affermato dall’art. 4, si tratta di un «prestito concesso allo Stato membro interessato», finanziato mediante il ricorso al mercato da parte della Commissione europea, la quale potrà «assumere prestiti per conto dell’Unione sui mercati dei capitali o presso le istituzioni finanziarie».

L’importo massimo di tale assistenza finanziaria è fissato in 100 miliardi di euro complessivi. Sono previsti tuttavia meccanismi finalizzati a prevenire che il fondo finisca per finanziare prevalentemente alcuni Stati membri ed a diluire nel tempo le necessità di erogazione: si prevede infatti, da una parte, che la quota di prestiti concessi ai tre Stati membri che rappresentano la quota più grande di prestiti concessi non possa superare il 60% dell’importo complessivo; dall’altra che l’importo che l’Unione deve erogare in un dato anno non possa superare il 10% del suddetto importo.

Alcune difficoltà operative sorgono tuttavia in relazione alle condizioni di effettiva disponibilità dello strumento.

È infatti previsto (art. 12) che l’assistenza finanziaria venga «messa a disposizione solo dopo che tutti gli Stati membri hanno contribuito allo strumento, per un importo che rappresenti almeno il 25% dell’importo» complessivo. Tale contributo viene però definito «volontario» dal precedente art. 11, secondo cui «gli Stati membri possono contribuire allo strumento con controgaranzie dei rischi sostenuti dall’Unione»; tali contributi «sono forniti in forma di garanzie irrevocabili, incondizionate e su richiesta».

3. Vantaggi derivanti dallo strumento

Al di là delle problematiche legate alle tempistiche di effettiva disponibilità dello strumento – si spera dovute al fatto che siamo davanti ad una prima stesura del provvedimento – si può già provare a tracciare un’idea di quali possano essere i vantaggi per il nostro Paese di un ricorso a tale strumento, facendo alcune ipotesi.

In primo luogo occorre ricordare che il contributo degli Stati membri in termini di garanzie deve corrispondere «alla quota relativa degli Stati membri sul reddito nazionale lordo dell’Unione». Per questo motivo è ragionevole pensare che il tasso di interesse che la Commissione europea potrà ottenere dal mercato – pur dipendendo da molteplici condizioni, legate alla durata ed all’entità del collocamento sul mercato, come pure all’eventuale intervento della BCE come acquirente – possa avvicinarsi alla media ponderata (per la quota di garanzia di ciascuno Stato membro) dei tassi che il mercato applica ai singoli Stati membri; alla luce della normativa proposta, sembra inoltre che la Commissione europea possa semplicemente applicare tale tasso ai prestiti verso gli Stati membri.

Da ciò derivano alcune importanti conseguenze:

a) la convenienza ad accedere al SURE sarà crescente quanto più è elevato il tasso di interesse cui lo Stato membro si approvvigiona usualmente sul mercato;

b) Paesi i cui titoli del debito a lungo termine siano collocati a tassi di interesse più bassi della media (ponderata) non avranno alcun interesse a ricorrervi.

Conseguentemente si tratta di uno strumento appetibile, oltre che per l’Italia, solo per un ristretto novero di altri Stati membri.

3.1 Una stima del differenziale tra i tassi di interesse

Proviamo pertanto a tracciare quale potrebbe essere per l’Italia, la dimensione del vantaggio derivante dal ridotto tasso di interesse.

Come detto sopra, si può in prima battuta (e con una certa semplificazione) stimare che il tasso di interesse applicato dal (e al) SURE sia una media ponderata dei tassi di interesse di lungo periodo dei Paesi membri. Possiamo quantificare questo tasso come se il prestito venisse spacchettato in 27 quote (Regno Unito escluso), in proporzione al contributo di ciascun Paese al bilancio dell’Unione e ad ognuna di queste quote sia applicato il tasso di mercato di ciascuno Stato membro.

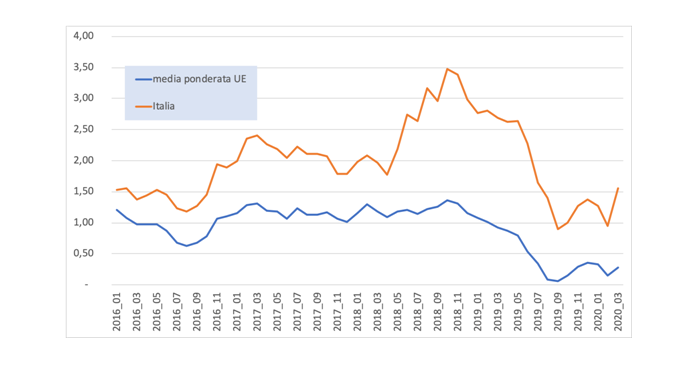

In figura 1 si analizzano i dati relativi ai tassi di interessi rilevati (media delle rilevazioni nel mese), per i titoli a 10 anni, per l’Italia e la media ponderata dei Paesi dell’UE calcolata in base al contributo di ciascuno Stato Membro al bilancio dell’Unione Europea.

Figura 1 – Tassi di interesse applicati ai titoli del debito pubblico a lunga scadenza, in Italia e media ponderate dei Paesi dell’UE*, calcolata in base al contributo di ciascuno Stato Membro al bilancio dell’Unione Europea. gennaio 2016-marzo 2020.

* La media ponderata non considera l’Estonia, il cui dato non è presente nelle serie della BCE, non essendovi titoli di Stato estoni che rientrino nella definizione BCE di tassi di interesse a lungo termine.

Fonte: proprie elaborazioni su dati BCE, Long term interest rate statistics, Statistical Data Warehouse.

Il differenziale oscilla tra un minimo di 0,32 punti (a gennaio 2016) fino ad un massimo di 2,1 (a ottobre 2018). La media annua del differenziale è stata di 0,57 punti nel 2016, per poi salire a 0,95, 1,40, 1,41 rispettivamente negli anni 2017, 2018 e 2019 e quindi mantenersi a un punto nei primi tre mesi del 2020 (ma con una ascesa a 1,27 nel mese di marzo).

Nello stimare il differenziale si può quindi prendere come punto di riferimento la media 2019, di 1,41 punti percentuali.

3.2 L’ammontare delle possibili richieste

Quanto alla possibilità di accedere al supporto del SURE, occorre ricordare che questo sarà consentito (stando alla proposta della Commissione) per il finanziamento di misure nazionali direttamente connesse con regimi di riduzione dell’orario lavorativo o a misure analoghe, introdotte per far fronte agli effetti socioeconomici causati dalla pandemia di Covid-19.

È evidente che il perimetro può essere delineato in maniera diversa a seconda se la locuzione «regimi di riduzione dell’orario lavorativo o a misure analoghe» venga intesa in senso stretto ovvero vi si possano includere tutte le misure finalizzate a tutelare i lavoratori in relazione agli effetti socioeconomici causati dalla pandemia di Covid-19.

Il perimetro delle misure finanziate può quindi variare considerevolmente a seconda che si acceda ad una interpretazione restrittiva o ad una estensiva.

3.3 Gli strumenti già introdotti

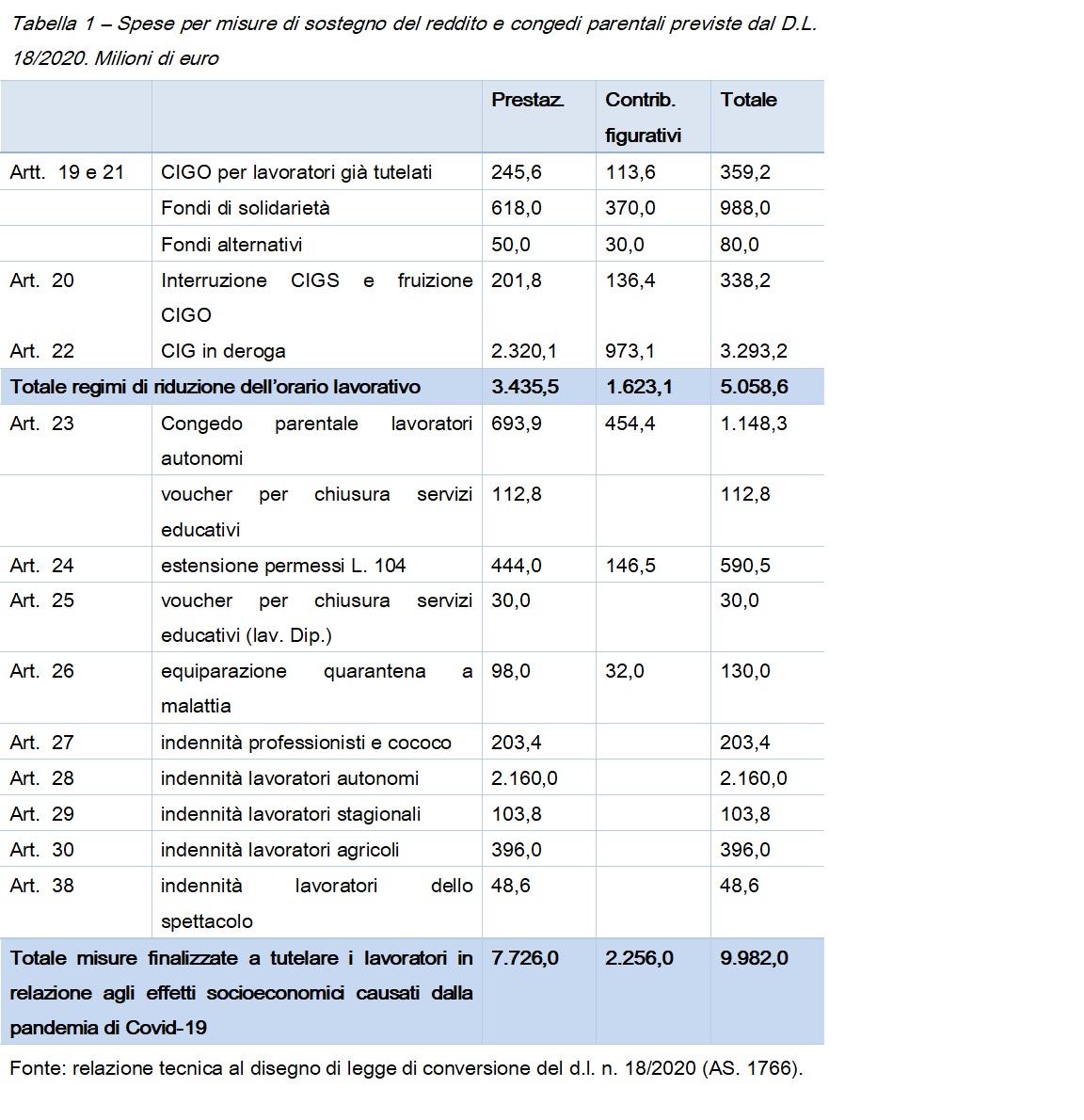

Una idea di quanto può cambiare l’entità del supporto del SURE, si può ricavare in relazione alle misure già introdotte nel nostro Paese con il d.l. 17.3.2020, n. 18, facendo riferimento per la stima dei relativi oneri alla relazione tecnica del provvedimento (tabella 1).

Risulta piuttosto evidente che, tra le misure già introdotte, alcune rientrano senza dubbio all’interno del perimetro di operatività del Fondo: è questo il caso della estensione del trattamento di integrazione salariale e dell’assegno ordinario da parte del fondi di solidarietà in caso di sospensione dell’attività lavorativa per eventi riconducibili all’emergenza epidemiologica da Covid-19; vi rientrerebbero, inoltre, sicuramente l’introduzione – per le imprese non rientranti nel campo di applicazione dei predetti strumenti – dell’integrazione salariale in deroga alla normativa vigente, nonché le disposizioni che prevedono l’interruzione della cassa integrazione straordinaria già autorizzata per la fruizione di quella ordinaria legata all’emergenza sanitaria in corso.

Vi sono però altri interventi, pur legati in senso ampio all’esigenza di copertura dei lavoratori per far fronte all’emergenza Covid, che non possono essere tout court classificati come strumenti a compensazione del minor lavoro prestato. Possiamo raggruppare tali misure nelle seguenti categorie:

a) misure finalizzate a supportare i lavoratori, dipendenti o autonomi, che continuino l’attività lavorativa, per i disagi determinati dalla sospensione dei servizi educativi e di cura dell’infanzia;

b) misure finalizzate a estendere i permessi per la cura dei non autosufficienti;

c) misure di compensazione del mancato reddito per i lavoratori autonomi.

Dalla tabella 1 risulta evidente che, nel caso in cui si accedesse ad un’interpretazione rigorosa della norma, la somma già stanziata dal nostro Paese risulterebbe essere di poco superiore ai 5 miliardi di euro; al contrario, se si accedesse ad una interpretazione estensiva, il perimetro potrebbe estendersi fino a farvi rientrare misure per complessivi 10 miliardi.

3.4 Le richieste potenziali

Con riferimento alle necessità potenziali si possono fare alcune valutazioni.

Il Documento di Economia e Finanza stima che le ore lavorate nel 2020 si ridurranno del 6,3%, per crescere del 3,7% nel corso dell’anno successivo. Per avere una dimensione della crisi, si osservi che in occasione della crisi del 2009, in quell’anno la contrazione delle ore lavorate fu del 3,36% e che tale riduzione interessò in misura quasi identica le posizioni di lavoro dipendente e quelle di lavoro indipendente (cfr. ISTAT, Contabilità nazionale, serie storiche). Si può quindi immaginare che le necessità di ricorrere alle integrazioni salariali sia pari a circa 1,9 volte ciò che è accaduto nel 2009.

* Le integrazioni salariale in deroga alla normativa vigente sono ricomprese nella cassa integrazione straordinaria (CIGS).

Fonte: INPS

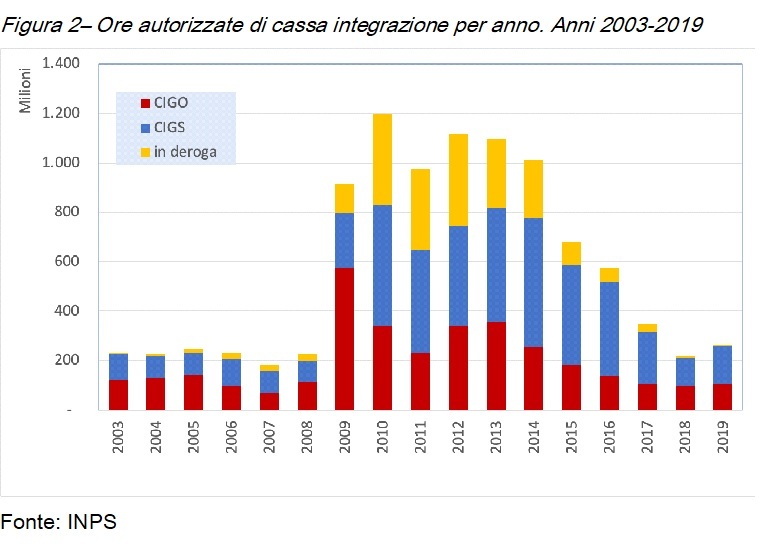

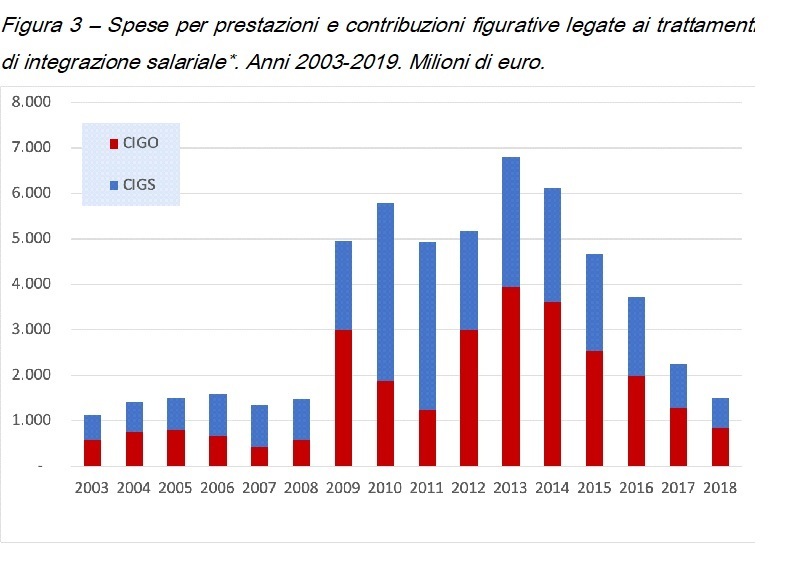

Occorre a tal proposito osservare che dopo lo shock del 2009, l’utilizzo della cassa integrazione ha avuto un incremento sensibile, che si è protratto (anche a causa della nuova recessione del 2011) fino a tutto il 2014. Si può quindi stimare l’impatto calcolando l’incremento di spesa tra il quinquennio 2004-2008 e quello successivo.

I dati riportati in tavola 2 evidenziano che l’incremento, in termini di spesa, è stato, nel quinquennio 2009-2013, del 277% rispetto al quinquennio precedente (l’incremento delle ore autorizzate è stato più rilevante, probabilmente a causa di comportamenti di “prenotazione” da parte delle imprese, rispetto a prestazioni che poi non si sono concretizzate per l’intero).

Il ragionamento fatto sopra ci porta quindi a ritenere che la stima del DEF riguardo alla riduzione delle ore lavorate si possa concretizzare in un incremento della spesa per integrazioni salariali di circa il 530%, ossia una cifra compresa tra i 7 ed i 12 miliardi di euro (a seconda se si voglia far partire la spesa base dal 2018 o dal 2017). A conclusioni non dissimili (una spesa aggiuntiva prevista di circa 7,7 miliardi) si giunge se si moltiplica per 1,9 volte l’incremento di spesa in valore assoluto per CIG avutosi dopo la crisi del 2009 (4,06 miliardi di euro).

Si tratta, come è ovvio (e come afferma esplicitamente il DEF rispetto alla stima complessiva dell’effetto Covid), di una stima che potrebbe variare anche notevolmente se mutasse l’ipotesi di base, ossia che le misure di chiusura dei settori produttivi non essenziali e di distanziamento sociale vengano attenuate a partire dal mese di maggio, consentendo una graduale ripresa già a partire dal terzo trimestre di quest’anno.

3.5 Vantaggio complessivo

Stante la stima di 1,41 punti di differenziale sul tasso di interesse, il vantaggio complessivo che il nostro Paese potrebbe trarre dal ricorso al SURE in relazione alle misure già varate oscillerebbe tra i 71 e 142 milioni di euro annui in termini di ridotti oneri per il servizio del debito.

Nello scenario peggiore, di una spesa aggiuntiva per sole integrazioni salariali di 12 miliardi di euro, il risparmio in termini di minori interessi sul debito sarebbe a quasi 170 milioni di euro annui. Se si aggiungessero anche le misure analoghe (es. indennità ai lavoratori autonomi e supporti per la cura di minori e disabili), la richiesta di intervento al SURE potrebbe salire fino a 17 miliardi di euro e 240 milioni di euro annui sarebbe il risparmio in termini di minori interessi sul debito.

Ulteriori necessità (circa il 40% di quelle sopra stimate) potrebbero poi emergere nel 2021, anno per il quale il DEF stima un non completo assorbimento della riduzione di ore lavorate che si verificherà nel 2020.

Tali cifre sono ovviamente suscettibili di modifiche più o meno rilevanti in funzione di eventuali tensioni intorno ai tassi di interesse italiani nei prossimi mesi, delle tendenze nella riduzione delle ore lavorate, ovvero in relazione ad altre misure che si ritenesse di introdurre a tutela dei redditi dei lavoratori.

4. Alcune considerazioni in merito alle misure oggetto di finanziamento

Qualche considerazione, infine, merita la scelta – come detto comune alla gran parte dei paesi europei, compresi Francia e Germania – di affrontare l’emergenza principalmente attraverso strumenti di compensazione della riduzione delle ore lavorate.

In letteratura si è evidenziato che tali tipi di strumenti finiscono principalmente per agevolare le grandi imprese rispetto alle piccole, ma soprattutto introducono incentivi incrociati per lavoratori e datori di lavoro, che riducono la produzione aggregata. Altri hanno enfatizzato che, mentre la componente regolata ha effetti benefici di difesa dei posti di lavoro, la parte discrezionale (quella che in Italia è la cd. CIG in deroga) è completamente priva di effetti sulla conservazione dei livelli occupazionali.

Ciò che però è più rilevante, è che tali schemi finiscono per ritardare la riallocazione del personale nel sistema economico: ciò può essere estremamente utile nei casi in cui la riduzione o sospensione dell’attività lavorativa sia temporanea, ma rischia di essere seriamente controproducente nei casi in cui lo shock renda necessario un riassetto sostanziale dell’allocazione dei fattori produttivi nel sistema economico, tra settori produttivi, o all’interno degli stessi. In questi casi, infatti, l’utilizzo di tali strumenti – in luogo dei più classici sussidi di disoccupazione – finisce per ritardare la mobilità dei lavoratori da un posto all’altro e la riqualificazione degli stessi.

In questa ottica occorre in primo luogo valutare se la pandemia in corso non finisca per stravolgere, in periodo di tempo più ampio (un paio di anni) le abitudini di consumo (di beni, ma soprattutto di servizi), finendo per indurre una profonda modifica del sistema produttivo. In questo scenario, rafforzare meccanismi di supporto nel mercato del lavoro (invece che sul posto di lavoro) potrebbe certamente agevolare la riallocazione della forza lavoro, favorendo un incremento della produttività (Si noti che negli ultimi anni il nostro Paese è stato caratterizzato da una maggiore difficoltà nel matching tra domanda e offerta di lavoro, come efficacemente illustrato nel Rapporto congiunto di Istat, Inps, Inail, Anpal, Ministero del lavoro e delle Politiche Sociali, Il mercato del lavoro. verso una lettura integrata, 2017). Politiche attive finalizzate alla riqualificazione dei lavoratori interessati dalla crisi ed al miglioramento dei meccanismi di matching nel mercato del lavoro sarebbero inoltre indispensabili per accompagnare questo processo.

Bibliografia essenziale

Berson, C.-Camatte, H.-Nevoux, S., Short-time work: a useful tool in times of crisis, post pubblicato il 20.4.2020 su EcoNotepad, Banque de France; Cahuc P.-Nevoux S., Inefficient Short-Time Work, Banque de France WP 693, Settembre 2018; Balleer, A.-Gehrke, B.-Lechthaler, W., Merkl, C., Does Short-Time Work Save Jobs? A Business Cycle Analysis, IZA DP No. 7475, giugno 2013; European Commission, Short time working arrangements as response to cyclical fluctuations, Occasional paper n. 64, giugno 2010; Ministero dell’Economia e delle Finanze, European Unemployment Benefit Scheme, agosto 2016 (http://www.mef.gov.it/inevidenza/documenti/Unemployment_benefit_scheme_rev_2016.pdf); IMF, World Economic Outlook, April 2020.

[*] Dirigente INPS. Le opinioni riportate non impegnano l’amministrazione di appartenenza.

Immagine: Edmondo Rossoni in Piazza del Popolo (Roma) annuncia la promulgazione della Carta del Lavoro. Crediti: Pubblico dominio

© Istituto della Enciclopedia Italiana - Riproduzione riservata