I sistemi di welfare in Europa e nel mondo

ATLANTE GEOPOLITICO (2012)

L’analisi dei sistemi di welfare attualmente esistenti presenta tratti di globalizzazione di alcuni modelli, ma anche una grande varietà nelle modalità nelle quali il welfare è interpretato e attuato nei diversi contesti statuali. Le differenze principali non sono necessariamente solo quelle tra i paesi sviluppati e i paesi a più basso reddito, ma anche quelle tra gli stessi paesi sviluppati, e riguardano tanto l’entità della spesa per il welfare quanto le modalità tramite le quali questa viene erogata. Non solo: l’analisi della previdenza pubblica nei paesi a medio e basso reddito mostra una certa omogeneità di impostazione, dovuta all’influenza di istituzioni internazionali, come la Banca mondiale (Wb).

La prospettiva sul mondo che si ha guardando ai sistemi di welfare, quindi, integra e compendia un’analisi complessiva delle dinamiche politiche, economiche e demografiche in atto e analizzate in altri capitoli di questa sezione. Del resto, come vedremo, il futuro stesso dei sistemi di welfare, dipenderà sia da tendenze demografiche che dai flussi migratori e dall’andamento complessivo dell’economia.

Dopo una breve introduzione a cosa sono i sistemi di welfare, si analizzeranno in chiave comparata i sistemi pensionistici, i modelli di welfare, la composizione della spesa sociale, la regolamentazione, per concludere con una riflessione sul futuro del welfare stesso.

I sistemi di welfare liberale, quali Stati Uniti e Regno Unito, destinano alla spesa sociale una quota di PIL sistematicamente minore (in media il 18,5% nel 2009) rispetto ai sistemi di welfare socialdemocratico, quali Svezia e Danimarca (24,5%).

Circa un quinto dei paesi OECD e associati investe oltre il 25% del proprio PIL nella spesa sociale.

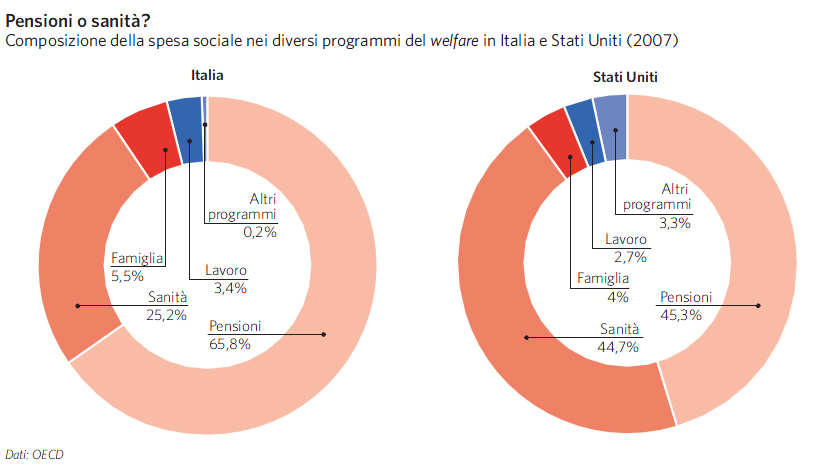

Se negli Stati Uniti una parte molto consistente della spesa sociale (45%) è destinata alla sanità, in Italia la spesa maggiore (66%) è diretta al sistema pensionistico.

Cosa sono i sistemi di welfare

I sistemi di welfare sono composti da programmi pubblici attraverso i quali lo stato persegue l’obbiettivo di migliorare il benessere dei cittadini, e in particolare di fornire protezione sociale ad alcune categorie di cittadini a rischio, quali i meno abbienti, gli infermi, i disabili, i disoccupati, gli anziani. Provvedere all’assistenza e all’assicurazione contro i rischi è compito dello stato se rientra nel contratto sociale con i cittadini. Per esempio, secondo il presidente statunitense Theodore D. Roosevelt «l’obiettivo dello Stato è il benessere dei cittadini. Il progresso materiale e la prosperità della nazione sono desiderabili nella misura in cui conducono al benessere morale e materiale di tutti i cittadini » (‘Portland Speech’, 21 settembre 1932). Inoltre, l’azione esclusiva dei singoli individui, delle famiglie e del libero mercato non è sufficiente a garantire queste funzioni di assicurazione e di assistenza.

I programmi che compongono i sistemi di welfare si diversificano in funzione della tipologia di rischio che coprono e dell’assistenza che offrono. Alcuni prevedono dei trasferimenti monetari ai beneficiari, altri garantiscono dei benefici in natura. I principali programmi comprendono i sistemi pensionistici; la sanità; i sussidi di disoccupazione e altre politiche attive del mercato del lavoro, quali training e apprendistato; le politiche familiari, quali gli assegni per i figli a carico, la spesa per asili nido, periodi di maternità e paternità; l’edilizia pubblica; i sistemi di reddito minimo garantito.

La nascita dei sistemi di welfare

I primi sistemi di welfare nascono alla fine del 19° secolo in Europa. Nel 1880, la quota di trasferimenti sociali è molto bassa. Supera l’1% del PIL solo la Norvegia, mentre nel Regno Unito e negli Stati Uniti, dove fin dal tardo Medioevo erano presenti le ‘Poor Laws’ – un sistema assistenziale rivolto alle fasce più povere della popolazione – è pari rispettivamente allo 0,86% e allo 0,29% del PIL. Nel 1883, Otto von Bismarck introduce in Prussia un sistema pubblico di assicurazione sanitaria e nel 1889 istituisce un sistema previdenziale che garantisce una pensione ai lavoratori che abbiano superato i 70 anni di età. In altri paesi, per esempio negli Stati Uniti, esistevano invece, seppur allo stato embrionale, dei sistemi previdenziali a capitalizzazione a favore di specifiche categorie di lavoratori, tipicamente nel settore pubblico (negli Stati Uniti, i primi beneficiari furono gli insegnanti del New Jersey e i poliziotti e i pompieri di New York).

Tra il 1880 e la fine della Seconda guerra mondiale, moderni sistemi di welfare vengono istituiti, o largamente riformati, in quasi tutti i paesi dell’Organizzazione per la cooperazione e lo sviluppo economico (OECD). In Italia, un sistema previdenziale a capitalizzazione è istituito per i lavoratori del settore privato nel 1919. Nel 1935, nell’ambito del New Deal, Franklin Delano Roosevelt con il Social Security Act introduce un sistema previdenziale per tutti i lavoratori statunitensi; e tra il 1945 e 1949, il Regno Unito istituisce il Welfare State, traducendo in legge le proposte del Beveridge Report. L’introduzione di questi sistemi di welfare rappresenta una risposta alle nuove esigenze che il processo di industrializzazione fa emergere. Mentre in una società agraria sono i figli a prendersi cura dei genitori anziani, il processo di urbanizzazione e la nuclearizzazione delle famiglie crea la necessità di trovare nuove forme di assicurazione contro il rischio di povertà durante la vecchiaia al di fuori della sfera familiare. In alcuni casi, l’introduzione di questi programmi di welfare rappresenta una misura immediata di politica economica, ispirata da principi di equità, volta a garantire un tenore di vita minimo agli anziani finiti al di sotto della soglia di povertà, a causa di drammatiche crisi economiche, come nel caso della Grande depressione del 1929 negli Stati Uniti, a cui fa seguito l’introduzione del New Deal di Roosevelt. Analogamente, alcuni sistemi previdenziali inizialmente a capitalizzazione (in Francia e in Italia) sono trasformati in sistemi a ripartizione dopo che i fenomeni di iperinflazione, avvenuti durante la Seconda guerra mondiale, hanno virtualmente azzerato il valore dei titoli in cui i fondi previdenziali erano investiti.

I sistemi sanitari dei diversi paesi sviluppati possono essere ricondotti a tre diversi modelli istituzionali: il sistema delle assicurazioni sociali di malattia (ASM), il servizio sanitario nazionale (SSN) e le assicurazioni private di malattia (APM). Questi modelli si differenziano sotto diversi aspetti. In primo luogo, nell’ASM i principali destinatari delle prestazioni sanitarie sono i lavoratori, mentre nel SSN l’intera popolazione residente. In secondo luogo, i sistemi di tipo assicurativo presentano in genere differenziazioni di trattamento tra le varie categorie occupazionali, sia in termini di prestazioni erogate che in termini di contributi versati. In terzo luogo, nell’ASM il principale erogatore di prestazioni e servizi - le mutue assicurative - è privato o parastatale, mentre nei SSN è lo stato che si fa carico della gestione e dell’erogazione dell’assistenza sanitaria. Questo incide sulla gamma delle prestazioni offerte che, nel primo caso, è più circoscritta e in funzione della partecipazione assicurativa e, nel secondo caso, è più estesa, in genere più omogenea e in funzione del requisito di cittadinanza o residenza. In quarto luogo, anche il meccanismo di finanziamento è differente: rispettivamente di tipo (prevalentemente) contributivo o di tipo (prevalentemente) fiscale.

Il modello delle assicurazioni private di malattia è invece finanziato attraverso i premi pagati da coloro che scelgono liberamente di sottoscrivere una polizza assicurativa. Il sistema garantisce la protezione a tutti coloro che sono disposti a pagare in base alla propria esposizione al rischio, mentre sono esclusi tutti coloro che non sono in grado di sopportare il costo di una polizza privata. Le APM - a differenza dei due modelli precedenti - non realizzano alcuna forma di solidarietà, salvo quella che si verifica a posteriori a favore dei sinistrati e a carico degli indenni. Questo modello è diffuso principalmente negli Stati Uniti in cui - ad eccezione dei due schemi sanitari pubblici, rivolti rispettivamente ai cittadini poveri (Medicaid) e agli anziani ultrasessantacinquenni (Medicare) e nonostante la recente riforma Obama - non esiste un sistema sanitario né di tipo mutualistico né di tipo nazionale. Tale modello è diffuso anche in Svizzera, dove presenta però alcune caratteristiche che lo distinguono dal modello assicurativo classico: poggia su alcuni principi a valenza sociale come l’obbligatorietà di assicurazione per tutti i cittadini, premi regolamentati e indipendenti dal rischio individuale, il versamento ai cittadini meno abbienti di sussidi statali per il pagamento dei premi dell’assicurazione malattia.

La sanità ha conosciuto, a partire dagli anni Cinquanta, una forte espansione, che ha contribuito a migliorare lo stato di salute della popolazione e a ridurre le tradizionali diseguaglianze di accesso alle cure mediche fra classi sociali e aree territoriali, come testimoniato dall’andamento dei principali indicatori sanitari fra cui la mortalità infantile, la speranza di vita, l’incidenza delle ‘morti evitabili’. Tale espansione non è però stata priva di implicazioni negative, soprattutto in termini di efficienza e di efficacia. Non a caso i costi crescenti della sanità sono corresponsabili della ‘crisi fiscale’ in cui si dibattono da ormai tre decenni tutti i welfare states maturi.

Per fronteggiare questa crisi, a partire dagli anni Novanta il riformismo sanitario si è fatto più ambizioso: l’obiettivo è diventato quello di una ristrutturazione di fondo della cornice istituzionale della sanità pubblica, volta a promuovere nuovi tipi di interazione tra fornitori e finanziatori, più imperniati sulla competizione e ispirati da una cultura di responsabilità e intraprendenza manageriale. L’idea di riformare la sanità pubblica introducendo mercati simulati e forme di competizione amministrata ha trovato attuazione in numerosi paesi europei, a partire dal Regno Unito dove, nel 1991, il governo Thatcher aveva varato una riforma del National Health Service mirante proprio all’introduzione di un ‘mercato interno’ fra compratori e fornitori. Le innovazioni britanniche hanno avuto larga eco internazionale e molti paesi (per primi quelli con SSN) hanno avviato processi di riforma ispirati all’impiego della ‘logica di mercato’ all’interno della sanità. Più tardi, anche i paesi con sistemi di mutue obbligatorie (si pensi al Piano Dekker olandese o alla riforma del sistema mutualistico tedesco nel 1994) hanno cercato di innestare al proprio interno nuovi meccanismi concorrenziali.

Gli interventi in campo sanitario degli anni Novanta e Duemila hanno sicuramente comportato una fase di maggiore ‘protagonismo’ del centro che ha disegnato e portato a compimento le riforme. Tuttavia, in alcuni paesi il processo di managerializzazione della sanità pubblica è stato affiancato da una riduzione dell’accentramento burocratico e dal trasferimento di responsabilità sanitarie ai livelli amministrativi inferiori, dando luogo a un processo di progressivo rafforzamento dei livelli inferiori di governo che va sotto il nome di ‘regionalizzazione’ della sanità. In molti paesi i livelli sub-nazionali erano già coinvolti nella gestione della sanità. Con gli anni Novanta e Duemila, in modo più chiaro che in passato, competenze amministrative ma soprattutto finanziarie vengono trasferite al livello regionale anche al fine di scaricare, in una fase di crisi economico-finanziaria, responsabilità fiscali ai livelli inferiori di governo. La regionalizzazione ha anche offerto ai livelli sub-nazionali di governo l’opportunità di dare attuazione al processo di managerializzazione della sanità. Questo è stato sicuramente il caso dei paesi scandinavi, dell’Italia e della Spagna in cui rispettivamente le contee, le regioni e le comunità autonome hanno messo a punto modelli di competizione amministrata diversi tra loro.

Le politiche familiari

In Italia la spesa pubblica per servizi alla famiglia, comprensiva dei trasferimenti in denaro, della spesa per fornitura di servizi e di agevolazioni fiscali, è l’1,3% del PIL. In Francia è circa il 3,02%. Nell’EU solo Spagna e Grecia spendono meno dell’Italia. Analizzando le componenti di questa spesa, l’Italia destina solo lo 0,15% del PIL a interventi diretti alla primissima infanzia. Di conseguenza, solo il 12,7% circa dei bambini da 0 a 3 anni frequenta un asilo nido, un dato molto lontano dall’obiettivo del 33%, per i bambini tra 0 e 2 anni, fissato per i paesi europei a Lisbona per il 2010. Le differenze tra regioni sono molto ampie: si passa dal 24% dell’Emilia Romagna a valori attorno al 2% in Calabria e Campania.

In Italia, la spesa per la famiglia è dunque la voce del welfare meno generosa, sia se confrontata con la spesa nelle altre componenti del welfare, sia rispetto al resto d’Europa.

La carenza del welfare per la famiglia non è priva di conseguenze. Bambini e donne in particolare restano ai margini dell’attenzione dello stato sociale. La gestione dei bambini piccoli è responsabilità quasi esclusiva della famiglia, in particolare delle mamme, sulle quali ricade la maggior parte dell’attività domestica e del lavoro di cura, in misura molto sbilanciata anche rispetto ai padri. I nonni, in particolare le nonne, contribuiscono in misura preponderante alla cura dei bambini, supplendo spesso alla carenza dello stato sociale: secondo il rapporto annuale dell’istituto di statistica italiano, Istat (2010) sull’infanzia, il 67,8% dei bambini da 0 a 2 anni è affidato ai nonni, il 56,8% li vede tutti i giorni e il 27,6% li vede almeno una o due volte alla settimana. Si tratta di valori molto più alti rispetto agli altri paesi europei, che segnalano l’esistenza nel nostro paese di forti legami intergenerazionali.

Nonostante l’aiuto dei nonni, tuttavia, il tasso di fecondità italiano resta tra i più bassi in Europa (1,41 figli per donna), la fecondità è la più tardiva, e l’occupazione femminile ha un tasso pari solo a circa il 46,1%, ultimo in Europa con la sola eccezione di Malta. Infatti, l’analisi dei paesi europei mostra una relazione positiva tra la diffusione dei servizi all’infanzia, o la generosità della spesa per le famiglie, da un lato e il tasso di fecondità e di occupazione femminile dall’altro. Una relazione simile emerge all’interno dell’Italia. Il welfare familiare presente nell’Europa meridionale, e in particolare in Italia, è dunque delegato prevalentemente alle donne – mamme e nonne – protagoniste del lavoro di cura. Tra le possibili conseguenze, l’immobilità sociale, l’immobilità geografica, e soprattutto l’assenza delle donne nel mercato del lavoro comportano ricadute economiche negative di portata non trascurabile.

I sistemi pensionistici: oltre il ‘Washington Consensus’?

Il principale programma di welfare è rappresentato dal sistema pensionistico (o previdenziale), che in molti paesi appartenenti all’Organizzazione per la cooperazione e lo sviluppo economico (Oecd), ad eccezione dei paesi anglosassoni, assorbe più del 50% del totale della spesa sociale. I sistemi pensionistici forniscono prestazioni previdenziali a coloro che hanno cessato l’attività lavorativa per ragioni di età anagrafica o contributiva (pensioni di vecchiaia e di anzianità), per sopravvenuta incapacità lavorativa (pensioni di invalidità), ai familiari di persone decedute che hanno fatto parte della forza lavoro (pensioni ai superstiti) e a coloro che, raggiunta un’età minima, sono sprovvisti di qualunque forma di reddito e non sono in grado di lavorare (pensioni assistenziali). Il finanziamento prevede il versamento di contributi sociali da parte delle persone assicurate e dei loro datori di lavoro agli organismi che erogano prestazioni pensionistiche. In caso di squilibri di bilancio, lo stato, o gli enti di previdenza, ricorrono alla fiscalità generale.

I sistemi pensionistici hanno finalità assistenziali, assicurative e previdenziali. L’obiettivo assistenziale consiste nell’assicurare a tutti i cittadini anziani un reddito minimo adeguato a garantire una dignitosa sopravvivenza. Ciò avviene attraverso l’utilizzo di strumenti – quali le pensioni assistenziali o minime – che prevedono la separazione tra i contributi versati e le pensioni percepite, in modo da consentire la redistribuzione a favore dei bassi redditi.

La finalità previdenziale sta nel garantire all’individuo, che ha adeguatamente contribuito al sistema, il mantenimento del tenore di vita raggiunto nella fase finale della vita lavorativa, anche durante il periodo di pensionamento. Ciò avviene invece attraverso l’utilizzo di strumenti – quali le pensioni contributive – che legano la pensione ricevuta ai contributi versati nel corso dell’età lavorativa. Attraverso tali strumenti, il sistema previdenziale agisce anche come una forma di risparmio forzoso, e dunque persegue il raggiungimento dell’obbiettivo assicurativo, che è rappresentato dall’offrire un rendimento adeguato su tale risparmio, misurato per esempio con il tasso di rendimento interno sui contributi versati dai lavoratori.

I sistemi pensionistici si dividono in sistemi a ripartizione e sistemi a capitalizzazione. Nei sistemi a ripartizione, che rappresentano la maggioranza dei sistemi pubblici esistenti, il gettito contributivo riscosso in ogni periodo attraverso i contributi previdenziali pagati dai lavoratori e dai datori di lavoro è destinato al finanziamento delle prestazioni erogate ai pensionati nello stesso periodo. Il calcolo del beneficio pensionistico per i singoli pensionati può essere determinato sulla base di criteri diversi, che definiscono ulteriormente il sistema come retributivo o contributivo.

Nei sistemi pensionistici retributivi, i benefici previdenziali sono tipicamente fissati in percentuale al salario finale del lavoratore (o a una media dei salari percepiti nel corso della sua vita lavorativa), in funzione del numero di anni di contributi versati e dell’età di pensionamento. Questa tipologia di sistema previdenziale svolge dunque un forte ruolo previdenziale, poiché garantisce al pensionato una percentuale fissa del salario che percepiva da lavoratore, e consente dunque di determinare direttamente la generosità delle pensioni. Esempi di sistemi retributivi a ripartizione sono in Spagna, Belgio e Francia. Nei sistemi contributivi, invece, è il livello dei contributi ad essere fissato, mentre i benefici previdenziali possono variare, in funzione dell’ammontare dei contributi accumulati durante la vita lavorativa e del rendimento ottenuto. Poiché i contributi versati non sono in realtà investiti nel mercato dei capitali, ma solo figuratamente in fondi nozionali, il rendimento che essi ottengono è determinato per legge, e tipicamente corrisponde al tasso di crescita dell’economia. Esempi di sistemi contributivi a ripartizione (detti anche ‘notional defined contributions’) sono gli attuali sistemi previdenziali in Italia, Polonia, Lettonia e Svezia.

Nei sistemi a capitalizzazione, i contributi versati dai lavoratori nel loro periodo di attività sono invece investiti nel mercato dei capitali, sia direttamente attraverso dei fondi pensioni individuali, oppure attraverso dei fondi pensioni collettivi. Per calcolare i benefici previdenziali, l’ammontare dei contributi versati, capitalizzati al tasso di rendimento ottenuto dal loro impiego, viene convertito in una rendita vitalizia – ovvero nella pensione – in funzione dell’età di pensionamento. Nei sistemi a capitalizzazione non c’è dunque un flusso diretto di risorse dai lavoratori ai pensionati (intermediato dall’amministrazione dell’ente previdenziale), bensì un’accumulazione di riserve, da utilizzare al pensionamento. Sistemi previdenziali puramente a capitalizzazione sono presenti solo in pochi paesi, quali Cile e Hong Kong.

Alcuni paesi anglosassoni – per esempio Regno Unito e Stati Uniti – affiancano a un primo pilastro del sistema pensionistico pubblico, costituito da uno schema a ripartizione, tipicamente poco generoso e molto redistributivo (ovvero con finalità largamente assistenziali), un secondo pilastro (pubblico o privato) a capitalizzazione.

I sistemi misti, composti da uno schema (retributivo) a ripartizione, da uno schema individuale a capitalizzazione e spesso anche da una pensione assistenziale e da uno schema privato a capitalizzazione su base volontaria, sono stati largamente sostenuti dalla Wb a partire dagli anni Novanta, in particolar modo in America Latina e nei paesi ex socialisti dell’Europa orientale, fino a divenire il cosiddetto ‘Washington Consensus’ in tema di pensioni (World Bank 1994). L’obiettivo di un sistema previdenziale misto è quello di ridurre l’esposizione ai rischi tipici dei due schemi, a ripartizione e a capitalizzazione. Nel sistema previdenziale a ripartizione, che si fonda su un contratto generazionale tra lavoratori e pensionati, i rischi provengono dalla possibile inadeguatezza dei rendimenti nel lungo periodo, a causa della scarsa crescita economica o demografica. In tal caso, nei sistemi retributivi, per mantenere la generosità delle pensioni promesse è necessario un incremento dei contributi previdenziali pagati dai lavoratori, a cui viene dunque accollato il rischio economico e demografico. Oppure, nei sistemi contributivi, la generosità delle pensioni si riduce, concentrando il rischio sui pensionati. Nei sistemi a capitalizzazione, il rischio di inadeguatezza dei rendimenti è legato all’andamento dei mercati finanziari ed è a carico dei futuri pensionati, mentre i rischi demografici e occupazionali sono meno rilevanti.

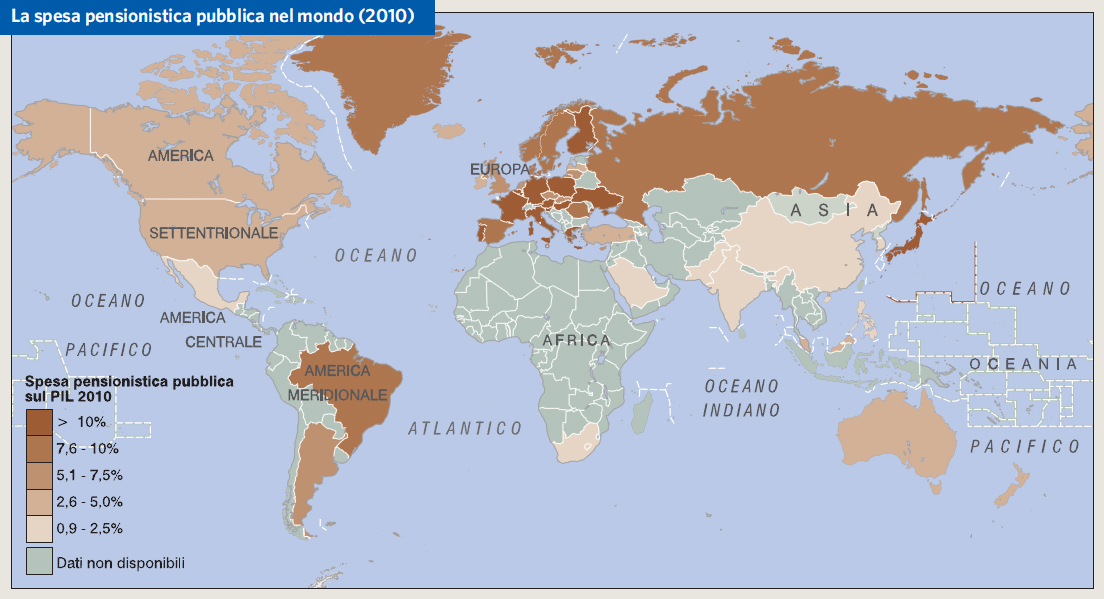

La cartina evidenzia le differenze nella spesa pensionistica pubblica in rapporto al prodotto interno lordo (pil) nel 2010, che va dal 1,1% nelle Filippine al 14% in Italia. Diverse caratteristiche emergono con chiarezza. I paesi con un’economia più sviluppata allocano più risorse alle pensioni, in media il 7,4% del pil, contro una media del 4,2% nei 21 paesi in via di sviluppo riportati nella cartina.

Tuttavia, anche all’interno del gruppo dei paesi più ricchi ci sono notevoli differenze. I paesi – tipicamente europei – caratterizzati da sistemi a ripartizione di tipo bismarckiano, ovvero che privilegiano la finalità previdenziale, spendono più del 10% del pil in pensioni: per esempio, il 13,5% in Francia, il 10,2% in Germania, il 12,7% in Austria, ma anche il 10,3% in Giappone. Invece nei paesi – tipicamente anglosassoni – che hanno sistemi misti di tipo beveridgeano, ovvero con un pilastro a ripartizione altamente redistributivo, la spesa previdenziale è più limitata: 3,1% in Australia, 4,7% in Nuova Zelanda, 4,9% negli Stati Uniti, 6,7% nel Regno Unito. Tra le economie in via di sviluppo sono i paesi ex socialisti dell’est europeo a spendere di più: dal 5,1% in Lettonia al 12,8% in Ucraina. Le due grandi economie emergenti asiatiche hanno invece sistemi previdenziali allo stato embrionale: la spesa pensionistica è dell’1,7% del pil in India e del 2,2% in Cina.

L’ammontare della spesa previdenziale raffigurato nella cartina emerge dalla combinazione di diversi fattori, in particolare dal grado di copertura dell’assicurazione previdenziale tra i lavoratori, dalla generosità delle pensioni e della composizione demografica del paese. Questi elementi contribuiscono a far sì che i paesi più ricchi spendano più dei paesi in via di sviluppo in pensioni. Infatti, le economie avanzate hanno maggiori tassi di copertura, poiché tutti i lavoratori sono soggetti al regime previdenziale, e hanno una proporzione più elevata di pensionati, a causa di una popolazione più anziana – frutto a sua volta di una longevità più elevata e di tassi di fertilità più bassi. Per misurare il grado di generosità dei diversi sistemi è possibile utilizzare il tasso di sostituzione delle pensioni – ovvero il rapporto tra la pensione e l’ultimo salario percepito dal lavoratore.

Tra i paesi dell’Oecd i meno generosi sono quelli anglosassoni, per esempio Irlanda e Nuova Zelanda offrono un tasso di sostituzione inferiore al 40% (al netto delle imposte per un lavoratore con un salario medio che va in pensione all’età normale prevista dalla legge), mentre i paesi mediterranei – Spagna, Italia e Grecia – garantiscono attorno al 90% del salario. Pensioni molto generose sono offerte anche in alcuni paesi del Medio Oriente e del Nord Africa ai pochi fortunati lavoratori (tipicamente del settore pubblico) coperti dal sistema previdenziale: in Egitto, il tasso di sostituzione è addirittura pari al 120%. Altri paesi che garantiscono in media pensioni superiori al salario percepito dai lavoratori sono la Turchia, il Costa Rica e l’Uruguay. Nei paesi ex socialisti dell’Europa dell’Est, i tassi di sostituzione sono attorno al 70%, seppur con qualche differenza (dal 58% della Repubblica Ceca al 90% dell’Ungheria), mentre i paesi dell’America Latina hanno in media pensioni meno generose.

Il ‘Washington Consensus’

Il ‘Washington Consensus’ sul disegno dei sistemi previdenziali è stato posto a dura prova dalla crisi finanziaria del 2008. La ricchezza previdenziale detenuta nei piani pensione privati (ovvero nei sistemi a capitalizzazione) si è fortemente ridotta: tra l’ottobre 2007 e l’ottobre 2008 il rendimento medio dei portafogli bilanciati (ovvero composti da azioni e obbligazioni) in Australia, Cile e Islanda è stato inferiore al -20%, e inferiore al -10% in Polonia, Svezia e Svizzera. Ma alcune critiche si erano levate anche prima della crisi (si veda BARR, DIAMOND 2008). La partecipazione a piani pensione privati individuali pone i lavoratori di fronte a scelte finanziarie complesse, per esempio tra portafogli con gradi di rischio diverso, che non tutti sono in grado di comprendere a pieno. Inoltre, in molti paesi, il cattivo design delle opzioni standard (o di default) in queste scelte ha svantaggiato i lavoratori con un minore livello di conoscenza finanziaria (e dunque tipicamente i lavoratori meno istruiti) che non hanno potuto sfruttare i benefici dei sistemi a capitalizzazione, trovandosi però esposti ai maggiori rischi e ai costi amministrativi più elevati.

Il welfare state in Cina

Il sistema pensionistico cinese è molto decentralizzato nel finanziamento ed è segmentato in schemi urbani e rurali. Ciò crea problemi di efficienza, poiché limita la distribuzione geografica dei rischi (economico e demografico), ma anche di equità, poiché esistono sostanziali differenze nei tassi di copertura tra gli schemi urbani e quelli rurali. Queste problematiche sono aggravate dal rapido invecchiamento della popolazione cinese, che è particolarmente accentuato nelle zone rurali, a causa della forte migrazione interna dei giovani verso le aree urbane.

Dal 2000, molte riforme dei sistemi previdenziali sono state introdotte per estendere la distribuzione geografica dei rischi e aumentare il grado di copertura di diverse tipologie di lavoratori, soprattutto dei residenti nelle aree rurali, e dei lavoratori che si spostano temporaneamente in città. Tuttavia, i tassi di sostituzione delle pensioni sono bassi e destinati a ridursi ulteriormente, sia per i lavoratori urbani che per quelli rurali. Questa situazione è difficile da sostenere socialmente, sia perché gli anziani potranno contare sempre meno sul supporto dei figli (oggi, anche nelle aree urbane più del 50% degli anziani dipende dall’aiuto dei figli), sia perché gran parte della popolazione anziana è concentrata nelle zone rurali, dove i governi locali non sono in grado di finanziare le pensioni. La WB ha proposto di spostare il costo del sistema pensionistico rurale dai governi locali al governo nazionale, superando inoltre la divisione tra residenti in aree urbane e rurali, e anche di aumentare l’età di pensionamento.

Nel sistema sanitario, invece, il grado di copertura è aumentato dal 10% della popolazione nel 2003 ad oltre l’85% nel 2007, anno in cui la spesa sanitaria in Cina era pari al 4,3% del PIL, inferiore alla media dei paesi OECD (5,8%), ma pari a paesi quali la Turchia (4,1%). Il sistema sanitario cinese è prevalentemente pubblico, con gli ospedali che assorbono gran parte dei fondi. Dal 2000 la situazione sanitaria è molto migliorata. Tuttavia, esiste una grande diversità di trattamento tra aree urbane e rurali, e i rischi sono diversificati a livello locale, con la conseguente perdita di efficienza, ma anche di equità. Lo stato di salute continua ad essere infatti un’importante causa di povertà, soprattutto nelle regioni rurali meno sviluppate.

Dal 2003, nuovi schemi di assicurazione urbana e rurale hanno aumentato il grado di copertura della popolazione, ad eccezione degli immigrati interni dalle campagne alle città. E nel 2009 ulteriori misure sono state presentate - con uno stanziamento triennale pari allo 0,8% del PIL - per ottenere un sistema universale, sicuro ed efficace che offra i servizi sanitari di base entro il 2020. Un tale ammodernamento richiederà investimenti in infrastrutture sanitarie, estensione della copertura, più attenzione alla prevenzione, riqualificazione del personale medico, un nuovo sistema farmaceutico e una generale riorganizzazione del sistema.

Modelli di welfare a confronto

Nel loro complesso, i sistemi di welfare possono essere classificati in diverse tipologie, in funzione del livello di spesa complessiva per la protezione sociale, della composizione dei diversi programmi (pensioni, sanità, politiche del lavoro e della famiglia) e dei criteri in base ai quali è garantita la copertura ai cittadini (si veda Esping-Andersen 1999).

Il welfare corporativo, che è presente nell’Europa continentale (per esempio in Francia, Belgio, Germania), garantisce un elevato livello di protezione sociale a gruppi di individui selezionati – tipicamente ai lavoratori e a coloro che sono stati attivamente presenti nel mercato del lavoro. Questo modello di welfare esibisce una struttura altamente gerarchica, con pochi elementi o programmi redistributivi, ed è spesso chiamato bismarckiano. Le modifiche che nel corso del tempo hanno interessato i programmi che compongono questo modello di welfare sono avvenute attraverso accordi collettivi tra i diversi attori sociali (rappresentanti di categoria, degli imprenditori, sindacati, governo, ecc.).

Il welfare socialdemocratico, che identifica tipicamente il modello dei paesi del Nord Europa (Svezia, Danimarca, Norvegia), prevede, al pari del modello precedente, un elevato livello di protezione sociale. Tuttavia, l’accesso a tale protezione si basa su criteri di cittadinanza o di residenza, piuttosto che sulla partecipazione al mercato del lavoro. Ne deriva che un maggior numero di individui è coperto dal welfare state. A differenza delle società con un welfare state corporativo, quelle che adottano un modello socialdemocratico fanno ampio ricorso al mercato, ad esempio per l’assicurazione privata in campo medico e per la previdenza complementare.

Il welfare familiare è diffuso nell’Europa meridionale o mediterranea (Italia, Spagna, Grecia, Portogallo). La principale caratteristica di questo modello di welfare è un elevato livello di protezione sociale, che viene offerto al capofamiglia (o breadwinner), a cui spetta poi il compito di distribuire le risorse all’interno della famiglia. Il ricorso al mercato per l’acquisto di assicurazione contro i rischi e di servizi, quali per esempio sanità e istruzione, è più limitato. La protezione del capofamiglia avviene anche attraverso un mercato del lavoro molto regolamentato, che ha dato vita a partire dagli anni Novanta a fenomeni di forte dualismo tra lavoratori con contratti permanenti e temporanei.

Il welfare liberale è caratteristico dei paesi anglosassoni (Regno Unito, Stati Uniti, Nuova Zelanda, Canada). Questo modello fornisce un basso livello di protezione sociale e prevede un elevato ricorso al mercato per l’acquisto di assicurazione privata, per esempio sanitaria e previdenziale. L’obiettivo di questo modello di welfare è di creare una rete di protezione sociale minima per tutti gli individui, a cui può essere aggiunta – su base volontaria – ulteriore assicurazione privata ottenibile sul libero mercato. Non è dunque sorprendente che il mercato dei fondi pensione privati sia più sviluppato nei paesi con un welfare liberale.

Poiché i sistemi di welfare hanno soprattutto finalità assicurative e redistributive, è lecito chiedersi in che misura le diverse tipologie di sistemi contribuiscano a ridurre il rischio di povertà.

Welfare e povertà

Nel 2008, il 17% dei cittadini dei 27 paesi dell’Unione Europea (EU) risultava a rischio di povertà relativa - ovvero viveva in una famiglia con un reddito inferiore al 60% del reddito medio nel paese. Tra i paesi con il rischio di povertà più elevato, dopo alcuni paesi ex socialisti (Lettonia 26%, Romania 23%, Bulgaria 21% e Lituania 20%), spiccano i paesi mediterranei - Grecia e Spagna con il 20%, Italia 19%, ma anche il Regno Unito con il 19%. Tra i paesi più virtuosi, dopo la Repubblica Ceca (9%) e l’Islanda (10%) ci sono Paesi Bassi, Slovacchia e Norvegia (11%) e poi Danimarca e Svezia (12%).

I dati dell’Eurostat consentono di individuare i gruppi di età in cui il rischio di povertà è più forte. Poiché in alcune tipologie di welfare la spesa sembra indirizzata soprattutto agli anziani, ciò dovrebbe ridurre il rischio di povertà per questa categoria. Eppure gli anziani dovrebbero essere le persone maggiormente a rischio di povertà, perché hanno maggiori difficoltà a ritornare sul mercato del lavoro se sono colpiti da un qualsiasi genere di shock negativo. Nei paesi con sistemi di welfare che privilegiano le pensioni, il rischio di povertà è minore tra gli anziani (individui con più di 65 anni) che tra i minorenni: rispettivamente 21% e 25% in Italia, 11% e 17% in Francia, 22% e 23% in Grecia e Portogallo. Mentre il fenomeno opposto si verifica nei paesi che hanno forti politiche familiari, come in Danimarca (con il 18% tra gli anziani e il 9% tra i minorenni), in Svezia (16% e 13%), in Finlandia (23% e 12%).

I dati dell’Eurostat consentono anche di stimare l’efficacia dei sistemi di welfare, attraverso il calcolo della riduzione del rischio di povertà che può essere attribuita all’esistenza di trasferimenti sociali. I paesi che hanno un sistema di welfare più efficace nel ridurre la povertà sono l’Ungheria (-60%) e i paesi nordici - Svezia, Norvegia, Danimarca e Finlandia. Tra i meno efficaci, spiccano i paesi mediterranei, nell’ordine Grecia, Spagna e Italia, e quelli ex socialisti dell’Europa orientale.

La spese per il welfare: un mondo variegato

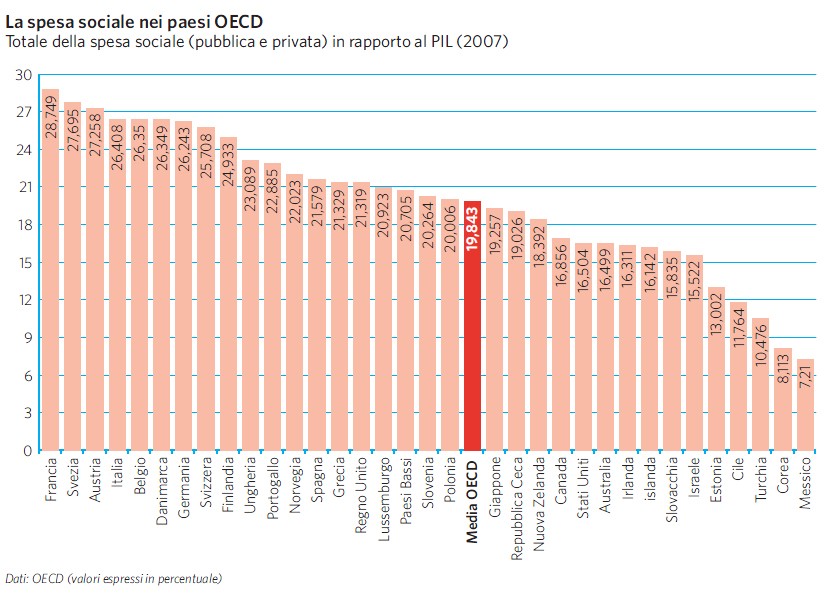

Il grafico mostra i dati sulla spesa sociale (che include la spesa in pensioni, sanità, politiche per la famiglia e politiche per il mercato del lavoro) in rapporto al pil nell’anno 2007 per i paesi Oecd. Questi dati confermano le differenze evidenziate dalla classificazione nei quattro modelli di sistemi di welfare. In gran parte dei paesi anglosassoni con un welfare liberale (Australia, Canada, Irlanda e Stati Uniti) la spesa sociale è attorno al 16% del pil – ad eccezione della Nuova Zelanda e del Regno Unito, che spendono rispettivamente il 18,4% e il 21,3% del pil. I paesi con un welfare state corporativo o socialdemocratico, quali rispettivamente Francia, Austria, Belgio e Germania, da un lato, e Svezia e Danimarca dall’altro, presentano il livello di spesa sociale più elevato tra i paesi Oecd, con valori superiori al 26% del pil. I paesi mediterranei sono invece meno omogenei, con un livello di spesa sociale compreso tra il 21% in Grecia e Spagna e il 26% in Italia. Un forte livello di disomogeneità emerge anche tra i paesi ex socialisti, che oscillano tra il 13% di spesa sociale in Estonia e il 23% in Ungheria. Il paese Oecd che spende meno in welfare è il Messico, con il 7,2% del prodotto interno lordo.

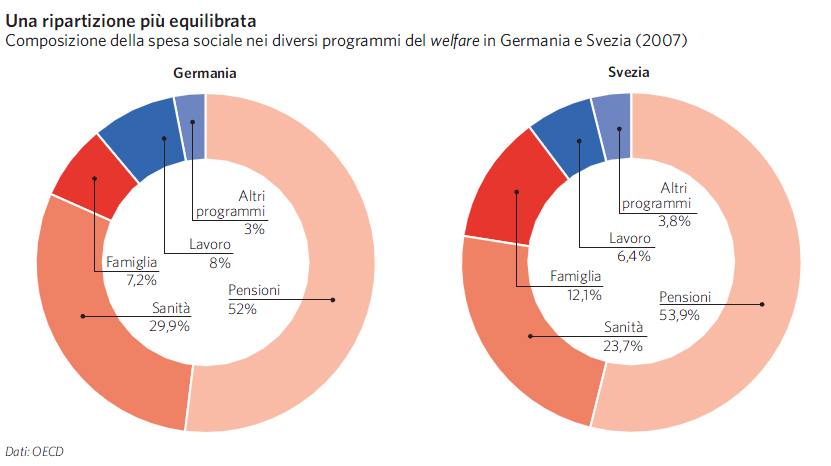

L’analisi della composizione della spesa sociale nei diversi programmi di welfare (sistema previdenziale – che include pensioni di vecchiaia, anzianità, invalidità e reversibilità – sistema sanitario, politiche per la famiglia, politiche per il mercato del lavoro) conferma le differenze tra le diverse tipologie di sistemi di welfare. I grafici a torta mostrano la composizione del welfare in quattro paesi – Italia, Stati Uniti, Svezia e Germania – rappresentativi dei quattro sistemi. Nei paesi dell’Europa meridionale, che sono caratterizzati da un welfare orientato verso la famiglia, gran parte della spesa sociale è canalizzata verso il sistema previdenziale: il 66% in Italia, il 60% in Grecia e il 58% in Portogallo. In questi paesi, al netto di pensioni e sanità, poche risorse sono disponibili per la spesa in altri programmi (il 9% in Italia, il 12% in Grecia e il 13% Portogallo), quali il supporto alle famiglie (solo il 5,5% dell’intera spesa sociale italiana) e la spesa nel mercato del lavoro – sussidi di disoccupazione e politiche attive del mercato del lavoro (solo il 3,3% del totale in Italia). Una simile composizione della spesa per il welfare caratterizza alcuni paesi ex socialisti dell’Est europeo, quali Repubblica Ceca, Estonia, Slovenia e Polonia, che spendono più dell’85% della spesa totale in pensioni e sanità, ma anche il Cile (il 59% in pensioni e il 21% in sanità) e la Turchia, dove l’intero 10,5% del pil speso in welfare è indirizzato a pensioni e sanità.

Anche negli Stati Uniti, malgrado il totale della spesa sia molto inferiore a quella dell’Italia (16,5% rispetto al 26,4%), il 90% della spesa è diretto a pensioni e sanità. In realtà, la spesa sociale statunitense è più orientata verso il sistema sanitario (45% del totale della spesa sociale) di quanto lo sia il welfare italiano. L’elevata rilevanza della spesa sanitaria rappresenta una delle caratteristiche principali dei sistemi di welfare dei paesi anglosassoni, che assegnano più di un terzo della spesa sociale alla sanità (35% in Australia, 41% in Canada, 38% in Nuova Zelanda, 35% in Irlanda, 33% nel Regno Unito). Anche il sistema di welfare coreano favorisce la spesa in sanità (43% del totale) a quella previdenziale (36%). Una composizione della spesa sociale che accomuna caratteristiche dei sistemi di welfare familiare e liberale si ha in Giappone, con il 59% della spesa in pensioni e il 33% in sanità.

Nei paesi del Nord Europa, che sono caratterizzati da un welfare socialdemocratico, la spesa sociale è ripartita più equamente tra i diversi programmi. Particolare importanza ha la spesa per le famiglie, a cui viene allocato almeno il 10% del budget della spesa sociale, e che oscilla tra il 2,8% del pil in Finlandia e Norvegia e il 3,4% del pil in Svezia. Più eterogeneità è presente nella spesa per le politiche del mercato del lavoro, che va dallo 0,8% del pil in Norvegia fino al 3,3% in Danimarca, il paese che ha dato vita al concetto di flexsecurity. Una simile ripartizione si trova anche nei paesi che hanno un welfare corporativo, come la Germania, dove i due maggiori programmi sono ancora le pensioni (con il 52% del budget totale) e la sanità (30%); tuttavia, alcune risorse sono destinate anche alle famiglie (7%) e al mercato del lavoro (8%). Questi dati suggeriscono dunque che la classificazione del welfare state in quattro modelli ha un supporto empirico quando si analizzano le dimensioni e la composizione del welfare state. Se questo schema mostra quindi in maniera efficace le differenze tra i sistemi vigenti nei paesi a reddito elevato – che in gran parte coincidono con le democrazie occidentali – un discorso a parte meritano i paesi a basso reddito e il welfare dei sistemi non democratici.

Il welfare state nei paesi a basso reddito

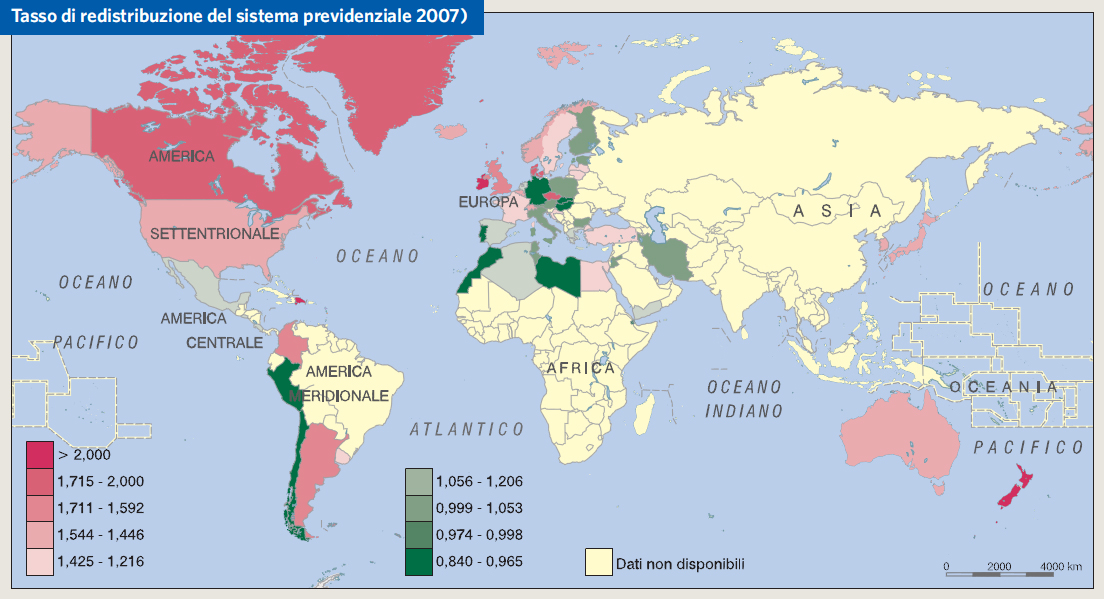

L’esistenza di un welfare state articolato nelle sue diverse componenti di spesa è, in larga misura, una prerogativa dei paesi a reddito elevato. Tuttavia anche alcuni paesi asiatici, dell’America Latina e del Medio Oriente a medio o basso reddito hanno adottato politiche di sostegno alla povertà e alla vecchiaia. La mancanza di informazioni adeguate non permette una completa caratterizzazione di questi sistemi. Tuttavia, i dati disponibili sui sistemi previdenziali (si veda WHITEHOUSE 2007) consentono di tracciare alcune linee generali sul modello di protezione assunto, se di tipo prevalentemente bismarckiano (ovvero con pochi elementi redistributivi) come nei paesi dell’Europa continentale o di tipo beveridgeano (con un forte accento redistributivo), atto cioè a fornire solo una rete di protezione minima, come nei paesi anglosassoni. Per misurare le caratteristiche dei sistemi previdenziali è possibile costruire un indicatore sintetico del livello di redistribuzione dividendo il tasso di sostituzione (ovvero il rapporto tra la pensione e l’ultimo salario prima del pensionamento) di un lavoratore con un salario pari al 75% del salario medio e quello di un lavoratore con un salario pari al 150% del salario medio. In un sistema di tipo bismarckiano, questo indicatore sarà vicino all’unità, poiché tutti i lavoratori ricevono una pensione che è commisurata al loro salario, mentre in un sistema beveridgeano, dove la pensione rappresenta una rete di sicurezza, l’indicatore sarà maggiore di uno, in quanto generosa per i meno abbienti, ma solo marginale per i più ricchi.

La cartina mostra la dispersione geografica di questo indicatore di redistribuzione del sistema previdenziale. I paesi del Medio Oriente sembrano seguire il modello di welfare diffuso nell’Europa continentale, poiché sono tutti caratterizzati (ad eccezione forse dell’Egitto) da sistemi pensionistici di tipo bismarckiano, dove il beneficio previdenziale è strettamente legato al salario finale del lavoratore. Si tratta (con l’eccezione di Gibuti) di sistemi mediamente generosi, nei quali il tasso di sostituzione per un lavoratore con salario medio varia dal 72,7% della Tunisia al 124,2% dell’Iran. Tassi di sostituzione così elevati si giustificano con lo scarso grado di copertura dei sistemi, che si rivolgono prevalentemente ai lavoratori del settore pubblico nei centri urbani. Nei paesi dell’America Latina il quadro è più variegato. Repubblica Dominicana, Argentina, Colombia e in misura minore Uruguay sembrano seguire, almeno nel design delle pensioni, il modello dei paesi anglosassoni, con sistemi beveridgeani e dunque con livelli di redistribuzione elevati. Perù e Costa Rica sono invece strettamente bismarckiani, mentre Messico e El Salvador si collocano tra i due gruppi. Malgrado il diverso design, quasi tutti i sistemi previdenziali dell’America Latina (ad eccezione di Uruguay e Costa Rica) presentano tuttavia livelli di generosità - calcolata dal tasso di sostituzione - abbastanza modesti e livelli di copertura della popolazione non sempre soddisfacenti. Tra i paesi asiatici e dell’Europa orientale per i quali sono disponibili i dati, Repubblica Ceca e Corea del Sud sono gli unici ad avere sistemi previdenziali marcatamente beveridgeani, mentre tutti gli altri paesi (Ungheria, Slovacchia, Estonia, Bulgaria, Polonia, Croazia, Turchia, Lettonia e Lituania) sono stati maggiormente influenzati dal modello di welfare della vicina Europa continentale, e in particolare dall’impostazione bismarckiana della previdenza tedesca. In conclusione, il design della previdenza pubblica nei paesi (democratici o autocratici) a medio e basso reddito sembra essere ispirato alla visione dominante nelle istituzioni internazionali che hanno avuto compiti consultivi nei momenti di creazione o di riforma dei sistemi (quali per esempio la WB in alcuni paesi dell’America Latina), oppure nei paesi OECD che hanno storicamente esercitato una maggiore influenza geopolitica.

Chi viene prima: democrazia, sviluppo economico o welfare?

Lo sviluppo economico, il benessere, il welfare state possono esistere anche in paesi non democratici e magari aiutare alla transizione politica verso istituzioni democratiche? Oppure il welfare state e la crescita economica sono un’esclusiva delle democrazie? Un filone della letteratura economica e politica ha evidenziato come un elevato livello di benessere economico, misurato per esempio da un elevato grado di alfabetizzazione, di urbanizzazione e dall’esistenza di una classe media, rappresenti un prerequisito - dunque una condizione necessaria, ma non sufficiente - per l’introduzione e il supporto di istituzioni democratiche stabili, ovvero non caratterizzate da frequenti oscillazioni tra democrazia e regimi autoritari (si vedano ACEMOGLU, ROBINSON 2006). E tuttavia non mancano gli esempi di paesi, quali la Cina, che pur sperimentando elevati tassi di crescita economica e malgrado l’introduzione di alcuni programmi di welfare rimangono dei paesi autocratici.

Altri studi hanno evidenziato che elevati tassi di crescita economica, liberalizzazioni, riforme e welfare state sono maggiormente diffusi nelle democrazie stabili. Il processo di democratizzazione, con la diffusione del suffragio universale, aumenta la domanda di redistribuzione - e dunque di welfare state - poiché i nuovi cittadini provengono per lo più dalle classi sociali meno agiate. Le democrazie danno così voce a gruppi sociali, quali i disoccupati, gli anziani, i poveri, che beneficiano del welfare e che nelle autocrazie rimangono tipicamente al margine del processo politico. Alcuni lavori empirici confermano la validità di queste teorie, evidenziando l’esistenza di una correlazione positiva tra le dimensioni della spesa pubblica e la diffusione del suffragio universale, e mostrando che le democrazie spendono più in welfare e nel settore pubblico, ma meno in difesa (si veda BOIX 2003). Tuttavia, altri studi empirici suggeriscono che la relazione tra democrazia e spesa pubblica è più complessa (si veda MARTIN, PLÜMPER 2003). Per bassi livelli di democrazia la spesa pubblica è elevata e serve gli interessi delle élites, mentre nelle democrazie più consolidate gli elevati livelli di spesa sono legati alla domanda diffusa di beni pubblici. Per livelli intermedi di democrazia, queste pressioni sono meno forti e la spesa pubblica si riduce. Invece, altri studi (si vedano MULLIGAN et al. 2004, e PROFETA, SCABROSETTI 2010) mostrano che non esiste alcuna differenza statisticamente significativa tra paesi democratici e non democratici per consumo pubblico, istruzione pubblica e spesa sociale in rapporto al prodotto interno lordo.

Dunque, malgrado i rapporti tra sviluppo economico, welfare state e processi di democratizzazione abbiano suscitato da sempre l’interesse degli studiosi e dei policy-maker, le evidenze empiriche non sono in grado di delineare l’esistenza di un percorso univoco dallo sviluppo economico alla democrazia, o viceversa dalla democrazia allo sviluppo economico (e al welfare).

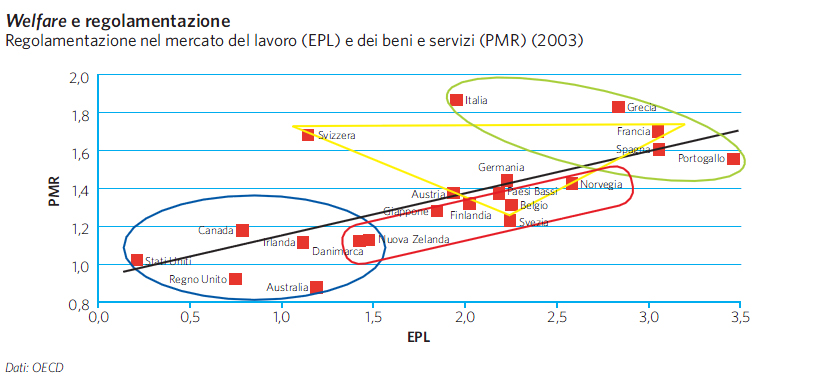

Welfare e regolamentazione

Lo stato interviene nell’economia attraverso la spesa pubblica (di cui la spesa per il welfare è una parte importante), gli investimenti pubblici, la tassazione, ma anche attraverso la regolamentazione del mercato del lavoro, dei prodotti, dei servizi e dei mercati finanziari. L’impatto delle regolamentazioni pubbliche sull’economia è spesso poco riconoscibile, ma estremamente rilevante poiché modifica la governance che regola i mercati.

La regolamentazione del mercato del lavoro – o employment protective legislation (epl) – regola la contrattazione e il licenziamento dei lavoratori, e ha tipicamente la finalità di proteggere i lavoratori contro il rischio di perdita di lavoro (disoccupazione), in particolare quando il licenziamento è senza giusta causa. In base alla definizione dell’Oecd, la regolamentazione del mercato del lavoro è misurata in funzione di: (i) difficoltà procedurali al licenziamento; (ii) requisiti di notifica del procedimento e di pagamento di compensi; e (iii) difficoltà amministrative di licenziamento, che misurano la rilevanza dei costi legali e giudiziari, ma anche l’incertezza e il costo temporale legati ai possibili procedimenti giudiziari iniziati dal lavoratore contro l’impresa. Valori elevati dell’indice epl creato dall’Oecd identificano un mercato del lavoro rigido.

Nel mercato dei prodotti, lo stato può imporre delle barriere all’entrata in uno specifico mercato – quale per esempio il mercato dei taxi o delle professioni (servizi legali) –riducendo in tal modo il grado di competitività dei mercati. Inoltre lo stato può regolare i monopoli naturali – quali i grandi network (elettricità, gas, ferrovie) – attraverso la costituzione di specifiche authority, che hanno l’obiettivo di limitare il potere di monopolio delle imprese e di regolare i prezzi. Anche i mercati finanziari – la borsa, gli intermediari finanziari – sono fortemente regolati, al fine di proteggere i risparmiatori contro i rischi che provengono dalle asimmetrie informative tra istituzioni finanziarie e singoli risparmiatori. La misura quantitativa del grado di regolamentazione – intesa come la regolamentazione che ostacola la creazione di mercati competitivi, compilata dall’Oecd (product market regulation o pmr) identifica tre elementi chiave: (i) controllo dello stato, ovvero il grado di partecipazione diretta delle imprese di proprietà dello stato nel mercato; (ii) barriere all’imprenditoria, ovvero barriere burocratiche e limitazioni alla competizione; e (iii) barriere al commercio e agli investimenti, ovvero limitazioni per le imprese straniere a competere sul mercato domestico. Valori elevati dell’indice pmr identificano un mercato dei prodotti poco competitivo.

La classificazione dei diversi paesi in funzione del loro sistema di welfare può essere estesa al grado di protezione del mercato del lavoro e alla regolamentazione del mercato dei prodotti. Il grafico mette in relazione questi due sistemi di regolamentazione (epl e pmr) e le tipologie di welfare.

I paesi con sistemi di welfare liberale mostrano un basso livello di protezione su entrambi i mercati e poca spesa sociale: il loro welfare state garantisce solo una rete minima di protezione sociale e un basso livello di assicurazione contro il rischio di riduzione o perdita del reddito, sebbene in queste economie gli shock al mercato del lavoro siano particolarmente frequenti a causa dell’elevata flessibilità. Questi paesi seguono dunque un modello con poca assicurazione sociale, mentre la responsabilità di provvedere contro i rischi economici o di salute ricade sul singolo individuo, che deve utilizzare il mercato – per esempio attraverso il risparmio o l’acquisto di assicurazione sanitaria o previdenziale privata.

I welfare state socialdemocratici garantiscono invece un elevato livello di assicurazione sociale attraverso l’utilizzo combinato di diversi programmi. Per esempio, i rischi legati al mercato del lavoro (la disoccupazione) sono assicurati attraverso un basso livello di regolamentazione (epl), ma elevata spesa sociale. In Danimarca, per esempio, il modello di flexsecurity prevede bassa rigidità del mercato del lavoro e sussidi di disoccupazione generosi, insieme a politiche attive che consentono ai disoccupati di riqualificarsi.

Il welfare state corporativo, presente in Francia, Germania, Austria e Belgio, ricorda in parte il welfare state socialdemocratico, ma si caratterizza per una maggiore protezione sul mercato del lavoro e maggior regolamentazione nel mercato dei prodotti.

Nei paesi con un welfare state familiare, come Spagna, Portogallo e Grecia, e in parte anche in Italia, il mercato del lavoro è fortemente regolamentato, mentre poca spesa sociale è destinata ad esso, come sussidi di disoccupazione o politiche attive del mercato del lavoro. Questo welfare familiare sembra premiare soprattutto gli anziani, i lavoratori regolari (o a tempo indeterminato) – che spesso coincidono con il capofamiglia – e i pensionati, ma dedica poche risorse economiche agli altri gruppi di cittadini, quali giovani e donne.

Le riforme delle pensioni in Italia negli anni Novanta

Negli anni Novanta, il sistema pensionistico italiano è stato profondamente trasformato da due riforme – la riforma Amato nel 1992 e la riforma Dini nel 1995 – che hanno stabilizzato la spesa pensionistica in rapporto al prodotto interno lordo, ridefinito i criteri di calcolo dei trattamenti pensionistici e le condizioni di accesso alle prestazioni, e agevolato le forme pensionistiche complementari.

Prima del 1992, il sistema previdenziale era un sistema retributivo a ripartizione, in cui il calcolo dei benefici era basato sulla retribuzione lavorativa media dell’assicurato durante gli ultimi cinque anni di lavoro, a cui si sommava una componente a capitalizzazione – il trattamento di fine rapporto. Questo sistema era caratterizzato da un’elevata spesa pensionistica e da una grande disparità di trattamento a seconda del settore di impiego.

La riforma Amato del 1992, determinata in larga misura dall’emergenza dei conti previdenziali, prevedeva:

(i) l’innalzamento graduale dell’età pensionabile da 55 a 60 anni per le donne e da 60 a 65 anni per gli uomini;

(ii) l’innalzamento dell’anzianità contributiva ai fini della maturazione dei diritti alla pensione di vecchiaia da 10 a 15 anni;

(iii) l’indicizzazione dei benefici pensionistici all’andamento dell’indice generale dei prezzi, anziché, come avveniva in precedenza, ai salari medi.

Queste misure di riforma venivano applicate con un meccanismo di transizione, che prevedeva che le persone con un’anzianità superiore ai 15 anni al 1992 potessero continuare con il sistema previdenziale precedente.

La riforma Dini del 1995 ha introdotto un nuovo metodo di calcolo di tipo contributivo per i benefici pensionistici, da essere applicato pro quota per le persone con un’anzianità inferiore ai 18 anni al 1995, mentre i lavoratori con maggiore anzianità potevano continuare con il metodo retributivo. Il metodo contributivo introdotto consiste nell’adozione di un sistema contabile per la maturazione dei diritti pensionistici, in base al quale ciascun assicurato risulta intestatario di un conto previdenziale alimentato figurativamente da una quota fissa della retribuzione (33%) e capitalizzato a un tasso pari alla media mobile quinquennale dei tassi di variazione del PIL nominale. Al montante contributivo individuale è poi applicato, al fine del calcolo della rata di pensione, un coefficiente di trasformazione crescente con l’età di pensionamento e definito in funzione della durata attesa della rendita pensionistica.

La riforma Dini ha anche eliminato le pensioni di anzianità e ha ridefinito i criteri per la maturazione delle pensioni di vecchiaia. In particolare, la riforma ha introdotto il diritto per i lavoratori dipendenti in età compresa tra i 57 e i 65 anni di scegliere l’età di pensionamento, conseguibile con un requisito minimo di anzianità pari a 5 anni.

Stato e welfare

Lo studio dell’economia pubblica spiega l’intervento dello stato, volto ad aumentare il benessere dei cittadini, in un’economia di mercato, con la presenza di asimmetrie informative nel mercato stesso e con motivi di equità.

L’asimmetria informativa si verifica se il venditore o l’acquirente è in possesso di informazioni privilegiate sul bene o servizio da scambiare. L’esistenza di una forte asimmetria informativa può impedire il sorgere di un mercato. Si consideri un ipotetico mercato di assicurazione medico-sanitaria, in cui una società privata è disposta a offrire un contratto che copra le spese sanitarie dei sottoscrittori in cambio di un premio assicurativo. Poiché questa società non è in grado di discriminare perfettamente tra i diversi individui in base alle loro caratteristiche medico-sanitarie, dovrà offrire lo stesso contratto (o gli stessi contratti) a tutti i possibili sottoscrittori. Per calcolare il premio assicurativo, la società di assicurazione dovrà dunque valutare il livello medio dello stato di salute tra i sottoscrittori: quanto più elevato è il numero di sottoscrittori con un cattivo stato di salute, tanto più alto sarà il premio assicurativo che la società richiederà, e viceversa. Tuttavia, le persone che sanno di godere di un buono stato di salute (questa è evidentemente un’informazione privata degli individui) non saranno disposte a pagare un premio che ritengono troppo elevato, e quindi potrebbero decidere di non sottoscrivere l’assicurazione. Ne emerge dunque un problema di selezione avversa: alla società assicurativa rimarrà la possibilità di assicurare solo le persone con un rischio sanitario più elevato, e potrebbe non essere disposta a farlo, se non in cambio di un premio assicurativo elevato.

Questo tipo di problematica è comune a molti programmi assicurativi, che non sono offerti - o lo sono solo in piccola misura - nel mercato privato. Il ruolo dello stato in questi mercati è di vincolare tutti gli individui ad acquistare l’assicurazione sanitaria, attraverso il pagamento dei contributi previdenziali o delle imposte. Questo atteggiamento coercitivo da parte dello stato elimina ogni problema di selezione avversa, malgrado l’asimmetria informativa persista. Appartengono a questo tipo di programmi i sistemi previdenziali, che offrono redditi pensionistici attraverso le rendite, e sono quindi legati al rischio di longevità, e la spesa sanitaria.

La letteratura economica ha proposto anche motivi di equità per giustificare l’intervento pubblico nell’economia. Anche se il mercato da solo fosse in grado di garantire un’allocazione efficiente delle risorse, lo stato avrebbe comunque motivo di intervenire per ridurre il livello di disuguaglianza del reddito nella società o la proporzione della popolazione che è al di sotto della soglia della povertà. La motivazione filosofica sottostante è che la società esprime una preferenza per una minore disuguaglianza del reddito o del consumo.

Evoluzione del welfare e le sfide del futuro

Lo sviluppo dei sistemi di welfare nei paesi dell’Oecd avviene dopo la Seconda guerra mondiale, ma è a partire dalla fine degli anni Settanta che la spesa sociale intraprende un trend crescente, che si trasforma poi in forte aumento tra la fine degli anni Ottanta e gli inizi degli anni Novanta. Dalla seconda metà degli anni Novanta, i sistemi di welfare conoscono una fase di riforme e la spesa sociale si arresta, per ridursi addirittura in alcuni paesi.

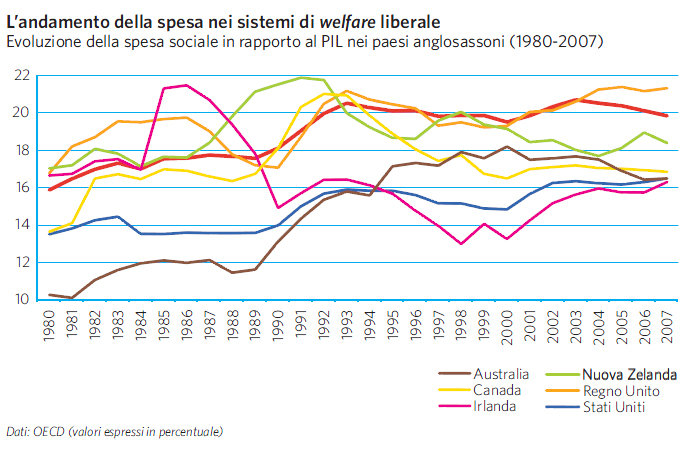

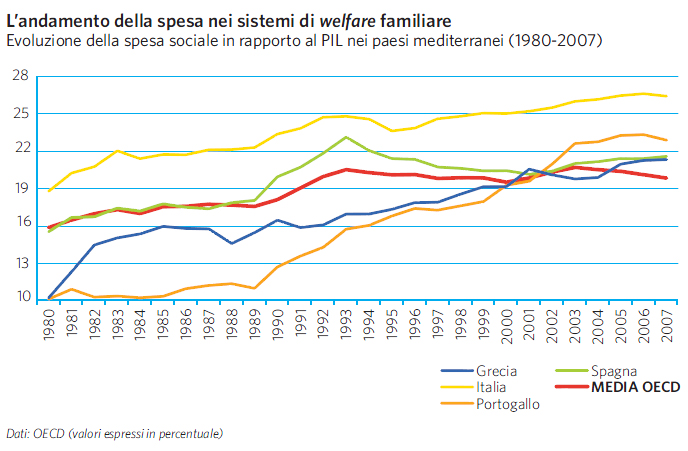

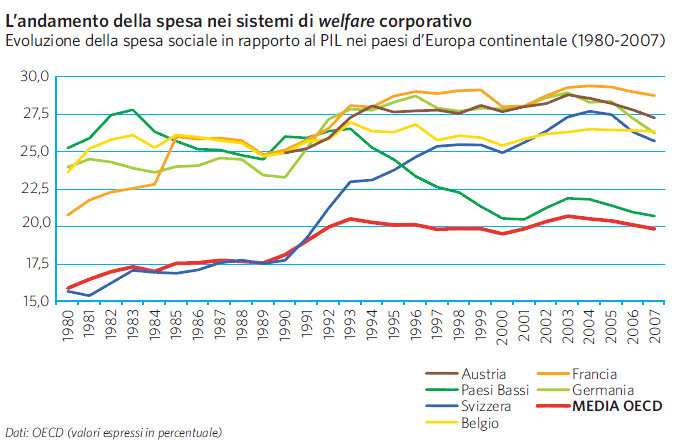

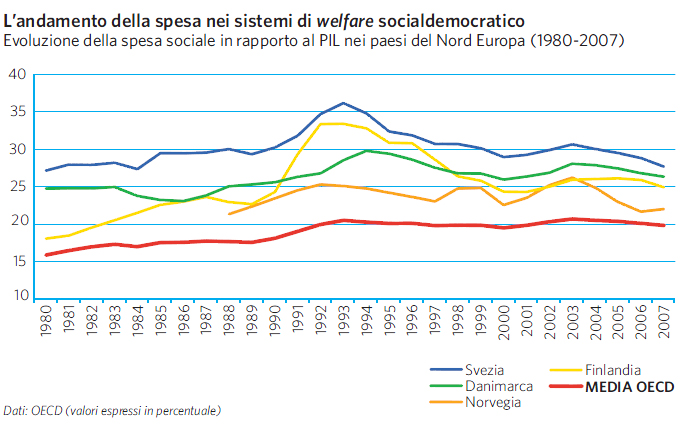

Tuttavia, come evidenziato dai grafici, l’evoluzione della spesa è sostanzialmente diversa a seconda della tipologia di sistema di welfare. Nei paesi anglosassoni, nel 1980 la spesa sociale era ancora limitata (inferiore al 17% del pil), e ha subito una forte accelerazione tra la fine degli anni Ottanta e gli inizi degli anni Novanta, soprattutto in Australia, Canada e Nuova Zelanda, per poi rimanere costante, o ridursi addirittura nel caso di Canada e Nuova Zelanda, dalla metà degli anni Novanta. Anche nei paesi dell’Europa mediterranea con un welfare familiare nel 1980 la spesa sociale era relativamente bassa – ovvero inferiore al 16% in tutti i paesi ad eccezione dell’Italia. In questi paesi, la spesa sociale ha avuto una crescita costante e sostenuta fino al 2007, con la sola eccezione della Spagna, dove c’è stata un’inversione di tendenza a partire dall’inizio degli anni Novanta. I livelli di spesa sociale nel 1980 erano ben più elevati nei paesi dell’Europa continentale (quasi 21% in Francia e 24% in Germania). Ciò nonostante, negli anni Ottanta e Novanta la spesa per il welfare è aumentata, per stabilizzarsi dalla metà degli anni Novanta. I sistemi di welfare socialdemocratico dell’Europa del Nord mostrano in maniera ancora più pronunciata il cambio di tendenza avvenuto a cavallo della metà degli anni Novanta. In questi paesi – in particolare in Danimarca e Svezia – la spesa sociale agli inizi degli anni Ottanta era molto elevata (superiore al 25% del pil) e ha continuato ad aumentare fino a raggiungere il 36% in Svezia e il 30% in Danimarca a metà degli anni Novanta. Dopo un decennio di ridimensionamento del welfare, nel 2007 la spesa sociale è ritornata al 27,7% in Svezia e al 26% in Danimarca.

Parte della forte crescita della spesa sociale degli anni Ottanta è dovuta all’estensione della copertura di alcuni programmi di welfare, e soprattutto all’aumento della loro generosità. Ma un altro processo di lungo periodo che minaccia la sostenibilità dei sistemi di welfare è l’andamento demografico di invecchiamento della popolazione. Questo lento cambiamento della piramide demografica aumenta la proporzione di anziani, che costituiscono i beneficiari dei due maggiori programmi di welfare – pensioni e sanità – e riduce la proporzione di persone in età lavorativa, dai cui salari sono finanziati questi programmi. Allo stesso tempo, il processo di globalizzazione degli ultimi decenni ha avuto importanti effetti sul mercato del lavoro e dei prodotti. L’aumento della competitività internazionale ha indotto vari paesi a ridurre le regolamentazioni anticompetitive nel mercato dei prodotti e servizi, mentre l’aumento della variabilità economica è stato spesso accompagnato, nel mercato del lavoro, da un aumento della domanda da parte dei lavoratori di maggior sicurezza contro il rischio di licenziamento. Il processo di globalizzazione – e l’accresciuta mobilità delle imprese – ha anche interessato la finanza pubblica, aumentando la competizione fiscale – soprattutto a favore delle imprese – in alcuni dei nuovi paesi membri dell’Unione Europea.

Un altro elemento che è stato spesso citato nel dibattito sulla necessità di trasformare i sistemi di welfare è dato dai recenti flussi migratori, in particolare verso i paesi europei. Il dibattito si è spesso incentrato sull’opportunità o la necessita di fornire agli immigrati un accesso immediato ai programmi di welfare,

sebbene queste persone non abbiano in precedenza contribuito al finanziamento di questi programmi, quali per esempio il servizio sanitario e i sussidi di disoccupazione. Analogamente, i flussi migratori hanno aumentato il timore di licenziamenti da parte dei lavoratori con basso livello di capitale umano, che temono la concorrenza da parte degli immigrati e domandano maggiore protezione contro il rischio di licenziamento (epl).

Il processo di invecchiamento in corso nasce dalla combinazione dell’aumento della speranza di vita – soprattutto tra le persone anziane – e della diminuzione della fertilità. Questi elementi sono comuni a quasi tutti i paesi industrializzati, anche se in misura diversa. Le previsioni demografiche ipotizzano un aumento del tasso di fertilità fino a raggiungere quasi i suoi valori post-bellici, mentre la longevità dovrebbe aumentare ulteriormente – passando nei paesi Oecd da una speranza media di vita alla nascita di 74,1 per gli uomini e 80,6 per le donne nel 2000 a 79,3 anni per gli uomini e 84,7 per le donne nel 2050.

Il processo di invecchiamento più forte è fino ad ora avvenuto nei paesi mediterranei, dove la fertilità è più bassa. E questa tendenza dovrebbe continuare in futuro. Poiché questi paesi dedicano gran parte della spesa sociale ai sistemi previdenziale e sanitario, l’aumento dei percettori di prestazioni creerà un forte aumento della domanda di questi programmi – e presumibilmente di spesa per il welfare. Questo fenomeno è particolarmente drammatico in Spagna e Italia, le due società che stanno invecchiando più rapidamente.

L’economia di mercato era nata ‘sociale’ nelle città libere del medioevo italiano, dove la mercatura, l’artigianato specializzato delle corporazioni e le professioni – giuristi, notai, architetti, agrimensori, contabili – erano chiamati a finanziare le opere di sostegno di chi, per i motivi più vari, era tagliato fuori dal lavoro produttivo (ospedali, Monti di Pietà, conservatori, congregazioni), insieme con i beni pubblici e con le istituzioni religiose.

Si trattava di una struttura triadica (produzione, regolazione, welfare), capace di realizzare quello che veniva riconosciuto come ‘bene comune’. Con i rivolgimenti apportati nel mondo dal capitalismo da un lato e dalla nascita delle nazioni dall’altro lato, la società si polarizzò in una struttura diadica: la produzione in mano a capitalisti che non riconoscevano altra responsabilità che quella di investire per aumentare la produttività, e regolazione e welfare in mano allo stato, che cercava di temperare le diseguaglianze generate dal modo capitalistico di organizzazione della produzione e lo faceva per ragioni di equità, ma anche di sostenibilità economica dello sviluppo. Il welfare state fu il modo più perfezionato per mettere in pratica da parte dello stato tale ruolo ‘riequilibratore’, un modo che ha visto la sua stagione più fortunata nell’‘età dell’oro’ seguita alla Seconda guerra mondiale.

Ma tale struttura diadica della società non è stata apprezzata da tutti nemmeno nella sua epoca migliore.

È stata – come è noto – fortemente contestata dal marxismo, che non riteneva coerente da parte dello stato intervenire solo ex post, proponendo di cambiare anche il modo di produzione, ma commettendo un errore fatale: quello di identificare il mercato col capitalismo. Per abbattere il capitalismo, il marxismo ha ritenuto dunque di eliminare il mercato, ma non ci può essere struttura economica avanzata senza mercato e dunque la soluzione marxista è fallita.

La struttura diadica è stata contestata anche dai sindacati, che tuttavia solo in pochi luoghi sono veramente riusciti a scalfirla in qualche modo: l’esempio migliore è la compartecipazione alle decisioni strategiche delle imprese da parte dei rappresentanti sindacali che si è realizzata in Germania con la Mitbestimmung. Si noti che è proprio a questa soluzione alla tedesca che si applica solitamente l’espressione ‘economia sociale di mercato’. Ma anche questa è una soluzione parziale, perché lascia intatto il meccanismo capitalistico della distribuzione del sovrappiù generato dall’attività produttiva a favore dei soli detentori di capitale, sia pur con una attenzione maggiore a remunerare il lavoro.

La struttura diadica è stata inoltre contestata dalle cooperative e dalle imprese non profit, che sono state capaci di dimostrare che si può fare impresa con una sensibilità intrinsecamente sociale, ma che non hanno finora raggiunto una massa critica, anche perché spesso sono state deficitarie sul lato dell’efficienza.

Si tratta in questo caso di una ripresa del concetto originario di economia sociale di mercato: un’economia, cioè, che ridiventa triadica, in quanto allo stato viene lasciato il compito di regolatore (e anche in larga misura di finanziatore, attraverso la tassazione), ma il welfare viene rimesso nelle mani della società civile, che può decidere di abbassare fino a eliminarla la tensione fra produzione e welfare. Infatti, quanto più il welfare viene vissuto come ‘risarcitorio’ dei danni provocati da un settore produttivo che si preoccupa solo dell’efficienza, tanto più il risultato per il cittadino sarà nullo (o persistentemente negativo): nel migliore dei casi, gli viene ridato dal welfare ciò che gli è stato tolto dalla struttura produttiva.

Per avere un welfare ‘addizionale’ e non meramente risarcitorio, occorre riresponsabilizzare la società civile, ciò che sta propriamente avvenendo: le imprese for profit si allenano a esercitare la ‘responsabilità sociale’, mentre le imprese non profit si allenano a esercitare l’efficienza. Su tutti e due i fronti si ha un occhio diretto alla sostenibilità del sistema.

L’‘economia sociale di mercato’ avrà ancora un brillante futuro, perché l’economia è per l’uomo, non l’uomo per l’economia, ma tale futuro non sarà nelle mani dello stato.

L’invecchiamento ha un impatto diretto sul funzionamento dei sistemi previdenziali, poiché tende ad aumentare la proporzione di pensionati e a ridurre quella dei lavoratori. Se più individui prelevano dal sistema previdenziale, al quale meno lavoratori contribuiscono, la società non sarà in grado di onorare i suoi impegni nei confronti dei pensionati, a meno che la produttività non aumenti per compensare il calo della fertilità. In alternativa, un maggiore peso finanziario deve essere spostato sulle generazioni giovani sotto forma di maggiori contributi sociali. Nel dibattito economico e politico, questa semplice osservazione porta alla conclusione che i sistemi previdenziali sono finanziariamente insostenibili, poiché l’ammontare dei contributi non sarà in grado di finanziare l’ammontare delle pensioni future – data la legislazione in vigore per il calcolo dei benefici pensionistici. Possibili riforme del sistema che consentano di ristabilirne la sostenibilità finanziaria includono l’aumento dei contributi sociali, la riduzione dei benefici pensionistici, l’aumento dell’età di pensionamento e la conversione dei sistemi pensionistici a ripartizione in sistemi a capitalizzazione.

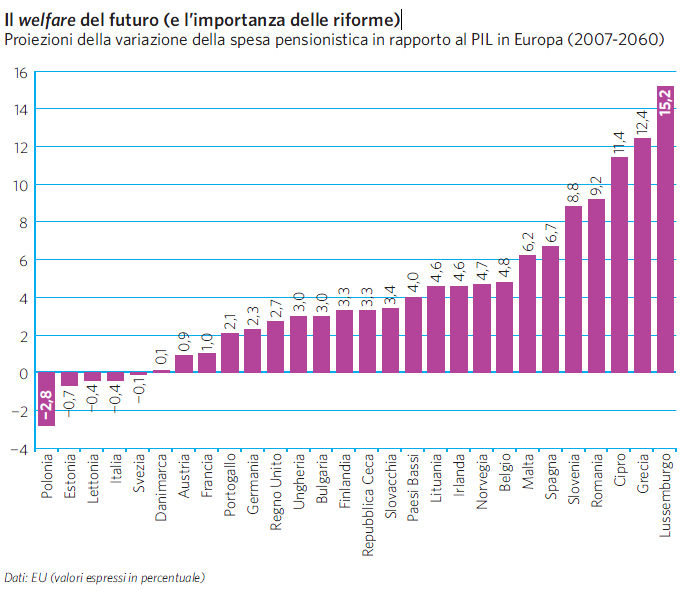

Il grafico mostra le proiezioni della variazione della spesa pensionistica dal 2007 al 2060 per un gruppo di paesi Oecd. In assenza di riforme, gli effetti dell’invecchiamento sono potenzialmente devastanti: la spesa pensionistica crescerebbe di oltre il 10% del pil in Italia, dell’8,6% in Spagna e del 7,6% in Francia. Le riforme dei sistemi previdenziali possono tuttavia aiutare a mantenere la spesa sotto controllo. Come evidenziato dalla figura, infatti, le riforme degli anni Novanta in Italia consentirebbero di annullare gli effetti dell’invecchiamento sulla spesa previdenziale del 2060, mentre la mancanza di riforme si tradurrebbe in Spagna in un aumento di spesa pari a circa il 7% del pil.

PER SAPERNE DI PIÙ:

D. ACEMOGLU, J.A. ROBINSON (2006) Economic Origins of Dictatorship and Democracy, Cambridge.

N. BARR, P. DIAMOND (2008) Reforming Pensions: Principles and policy choices, Oxford.

C. BOIX (2003) Democracy and Redistribution, Cambridge.

A. CASARICO, P. PROFETA (2010) Donne in attesa. L’Italia delle disparità di genere, Milano.

COMUNITÀ EUROPEA (2009) The 2009 Ageing Report, Brussels.

G. ESPING-ANDERSEN (1999) Social Foundations of Postindustrial Economies, Oxford.

V. GALASSO (2006) The Political Future of Social Security In Aging Societies, Cambridge.

ISTAT (2010) Rapporto Annuale, Roma.

P. LINDERT (2004) Growing Public: Social spending and economic growth since the eighteen century, Cambridge.

F. MAINO (2001) La politica sanitaria, Bologna.

C.W. MARTIN, T. PLÜMPER (2003) Democracy, Government Spending, and Economic Growth: A political-economic explanation of the

Barro-effect, «Public Choice», 117, pp. 27-50.

C.B. MULLIGAN, X. SALA-I-MARTIN, R. GIL (2004) Do Democracies Have Different Public Policies Than Non Democracies?, «Journal of Economic Perspectives», 18, 1, pp. 51-74.

P. PROFETA, S. SCABROSETTI (2010) The Political Economy of Taxation: Lessons from developing countries, Cheltenham.

R.B. SALTMAN, V. BANKAUSKAITE, K. VRANGBÆK (2007) (eds) Decentralization in Health care, Maidenhead.

E. WHITEHOUSE (2007) Pension Panorama, Washington.

WORLD BANK (1994) Averting the Old Age Crisis: Policies to protect the old and promote growth, Washington.

© Istituto della Enciclopedia Italiana - Riproduzione riservata