IMPRESA

Enciclopedia Italiana - IX Appendice (2015)

IMPRESA.

– La (de)regolazione dei mercati e i modelli d’impresa. Gli effetti della crisi. Bibliografia. Webgrafia. Sitografia

Negli ultimi vent’anni del 20° sec. si è sviluppato un dibattito fittissimo sulla natura e sul modus operandi dell’i., a partire dal convegno organizzato nel 1987 per celebrare il cinquantenario del saggio di Ronald H. Coase (The nature of the firm), i cui atti vennero poi pubblicati nel 1991. È utile richiamare che non sono mancati i precursori del già precoce saggio di Coase, i quali hanno provato a gettare luce sulle specificità che possono caratterizzare il comportamento di un’i. e, conseguentemente, i mercati in cui opera. Sono del 1844 le considerazioni dell’ingegnere ferroviario Arsène-Jules-Étienne-Juvénal Dupuit sull’esistenza e la persistenza dei rendimenti di scala crescenti, che un secolo più tardi Joseph Alois Schumpeter avrebbe considerato all’origine dell’incentivo a innovare; è di poco precedente il modello matematico di Antoine-Augustin Cournot sul comportamento strategico di i. presenti in numero limitato (almeno due) in un certo settore produttivo che, poco più di un secolo dopo, sarà generalizzato da John Forbes Nash grazie allo studio degli equilibri in giochi non cooperativi. Ancora prima di Coase, nel 1926 fu Piero Sraffa a mettere in discussione la coesistenza di rendimenti crescenti e decrescenti in uno stesso processo produttivo, in assenza di relazione con altri processi; considerazioni che consentirono a Joan Robinson di teorizzare la concorrenza imperfetta.

Senza voler trascurare l’apporto specifico dei diversi autori, quel dibattito ha tuttavia portato ad associare definitivamente il termine impresa con un insieme di attività organizzate che si svolgono in successione temporale in uno spazio definito, finalizzate alla produzione e alla vendita di beni e servizi con conseguimento di utile. Che tale utile corrisponda al massimo profitto della tradizione neoclassica, dipende da una serie di fattori e relazioni, interni ed esterni all’i., inclusa la sua forma giuridica, la tecnologia e la sua evoluzione, la presenza di costi di transazione, l’efficacia delle risposte organizzative, le strategie comportamentali nei confronti di fornitori, concorrenti e clientela, il grado di completezza dell’informazione e, quindi, dei contratti.

Alla luce di questa complessità, ormai acclarata in letteratura, la volgarizzazione corrente della lezione marshalliana appare sempre meno adatta a spiegare il ruolo dell’i. nell’economia contemporanea, che viene semplificato a quello di attore, individuale e indistinto, operante a valle di alcuni mercati (fattori) e a monte di altri (prodotti), da questi e dalla loro regolazione in tutto, o almeno prevalentemente, dipendente. Questo approccio, tuttavia, in quanto l’unico perfettamente compatibile con la macroeconomia della piena occupazione, ha trovato validi interpreti (per es. Demsetz 1995) e ha informato larga parte delle politiche economiche, almeno fino allo scoppio della crisi internazionale nel 2007: limitatesi a interventi sulla (de)regolazione dei mercati, a monte e a valle dell’i., con l’obiettivo di accrescere il grado di concorrenza del sistema.

La (de)regolazione dei mercati e i modelli d’impresa. – L’idea che fosse possibile intervenire con metodologie standardizzate su fallimenti ed esternalità di origine e natura molto diverse tra loro, ignorandone l’interrelazione con la realtà articolata delle ‘vere’ i., è risultata particolarmente accattivante per i decisori politici. Concentrare l’attenzione sulla regolazione di taluni mercati, perseguendone il massimo grado di concorrenzialità, indipendentemente dall’evoluzione, spesso tumultuosa, dei sistemi industriali e della tecnologia, è stata la principale risposta della politica alle necessità di regolazione. Offrire alla politica strumenti semplici da gestire e dagli effetti immediatamente visibili è sembrato a molti economisti più vantaggioso che non prospettare la crescente complessità dei processi produttivi. Gli ultimi due decenni del 20° sec. sono stati caratterizzati da una forte attività regolatrice da parte di molti Paesi, associata a liberalizzazioni a favore della concorrenza e a privatizzazioni: ciò ha portato all’attenzione diversi aspetti della relazione tra organizzazione industriale, comportamento (non) concorrenziale e (in)efficienza dei mercati.

Dal punto di vista metodologico, la svolta per la comprensione e la regolazione dei mercati non concorrenziali era avvenuta tramite la game theory e la mechanism design theory.In particolare, sulla scia degli studi pionieristici che Leonid Hurwicz aveva condotto negli anni Sessanta e Settanta sui mercati incerti e i contratti incompleti nell’ambito della teoria dei giochi, Eric Maskin e Roger Myerson hanno posto le basi della mechanism design theory che studia come l’interrelazione tra organizzazione, distribuzione dell’informazione e sistema degli incentivi può condizionare la performance di un’i., anche in un contesto di contratti incompleti. Tra i fondamenti di tale teoria troviamo il revelation principle, la cui formulazione è dovuta principalmente a Myerson, che ipotizza che due (o più) contraenti possano essere convinti da un adeguato sistema di incentivi a rivelare le loro informazioni private, riuscendo così a conseguire una soluzione equivalente a un equilibrio Pareto-efficiente.

Un esempio anticipatore di mechanism design è riscontrabile nell’asta di Vickrey (risalente al 1961): il banditore ha l’obiettivo di cedere il bene al prezzo più alto possibile; il compratore, a sua volta, ha interesse a non svelare il prezzo massimo che sarebbe disposto a pagare, con l’obiettivo di ottenere il bene a un prezzo minore. Il banditore potrebbe allora cercare di avvicinarsi il più possibile al suo obiettivo, incentivando il compratore a rivelare il suo prezzo con la garanzia di assegnargli il bene al secondo prezzo più alto offerto. Circa dieci anni dopo Theodore Grove ed Edward Clarke generalizzarono il risultato di Vickrey per un’asta con beni multipli; più recentemente Maskin ha dimostrato che il risultato di un’asta, quando ci siano valori comuni e informazioni che restano private, è sempre efficiente, nel senso di ottenere il massimo surplus con il solo vincolo del sistema degli incentivi (Maskin, Dasgupta 2000). Lo stesso autore ha inoltre indicato come passare dall’asta all’organizzazione d’i. (Maskin, Quian, Xu 2000), associando il modello all’osservazione dell’organizzazione dell’economia cinese, ovvero a un sistema programmato (come può esserlo una grande i.) in cui le economie di scala non siano prevalenti. Se l’obiettivo assegnato ai manager è quello di minimizzare gli effetti degli shock (sia dal lato della domanda, sia dal lato dei costi), l’organizzazione multidivisionale risulta la più efficace nel rendere disponibili informazioni sulle performances dei manager e, quindi, per individuare gli incentivi più efficaci. In particolare, la M-form promuove la comparazione dei risultati (yardstick competition), mentre certamente alleggerisce il peso della concentrazione delle decisioni strategiche, tipico dell’organizzazione unitaria.

La diffusione dell’organizzazione multidivisionale ha certamente favorito i processi di outsourcing: infatti, una volta individuate le competenze chiave di un’i., le attività di una particolare divisione che non risultino incluse in tali competenze (per es., manutenzione, pulizie, logistica, comunicazione) possono essere completamente decentrate e affidate a i. specializzate, con maggiore efficienza in termini di costi e di servizi. L’outsourcing di talune attività può spingersi fino alla loro dislocazione all’estero, spesso per sfruttare le occasioni di minori costi e/o di prossimità a fornitori e mercati strategici. L’offshore outsourcing è in taluni casi diventato molto articolato fino al punto da formare una rete di dipendenze con un notevole grado di integrazione con l’azienda leader, dando luogo a una global supply chain.

Le problematiche connesse a una global supply chain sono molte e molto varie: per es., dal punto di vista dei consumatori, è un’esigenza molto sentita quella della tracciabilità della catena di produzione, per i prodotti alimentari certamente, ma non solo. La tracciabilità, tuttavia, implica una certa stabilità della supply chain che, soprattutto per prodotti dal ciclo di vita breve, come possono essere quelli del settore abbigliamento, rischia di ostacolare la capacità del sistema di adattarsi ai cambiamenti (resilience). Dal punto di vista dell’i., il problema fondamentale è ovviamente quello dell’ottimizzazione, ma con la molteplicità di variabili in campo i modelli spesso rischiano di non cogliere le specificità (Meixell, Gargeya 2005). Così l’osservazione tende a concentrarsi sull’individuazione di best practices (Blanchard 2010).

Tuttavia, la fruibilità di modelli positivi con caratteri di generalità è fondamentale per la costruzione di modelli normativi e, infine, per la policy. Da un lato, settori industriali in cui la ricerca e lo sviluppo tecnologico sono parte fondamentale della possibilità di disporre di un prodotto competitivo tendono a essere molto concentrati, anche a livello globale, e la regolazione interviene per sostenere condizioni di concorrenza. Sul versante delle i. dislocate lungo una supply chain, la regolazione rischia di impattare sulla loro efficienza, già messa a dura prova dalle asimmetrie informative che possono generarsi lungo la catena. Da un punto di vista dinamico, il problema è quello del trade off tra alti profitti che garantirebbero ricerca e innovazione e i bassi prezzi prodotti da un più alto grado di concorrenza lungo la catena produttiva, come già evidenziato da Jean Tirole con Patrick Rey (1986) e Oliver Hart (1990). Se un’i. a monte di una catena produttiva (primer) sviluppa un’innovazione di processo, destinata a essere utilizzata dalle (potenzialmente molte) i. a valle, e la brevetta, si configura come monopolista rispetto a quel particolare prodotto. A questo punto, può scegliere la strategia di prezzo tra le seguenti: o vendere, attraverso un contratto di esclusiva, il prodotto a una sola i., praticando un prezzo molto alto, consentendo così anche all’i. compratrice di praticare alti prezzi e conseguire alti profitti; o vendere il prodotto a tutte le i. che lo chiedono, che si troveranno in concorrenza tra loro, con conseguenti prezzi e profitti molto più bassi per tutti. Nel primo caso, si avrebbe una sorta di patto tra monopolisti: come tutte le forme di collusione, non è detto che regga alla prova del tempo e che l’i. primer non provi successivamente a discriminare, vendendo il prodotto (magari leggermente modificato) a un prezzo un poco più basso ad altri compratori. In ognuno dei due casi, i suoi profitti aumentano. La conclusione di Tirole è che la regolazione, piuttosto che concentrarsi sulla tassazione dei profitti, dovrebbe considerare la natura dei contratti (Rey, Tirole 2007). Il trade off tra capacità d’innovazione e concorrenza non è comunque risolto: è nota la diversità di atteggiamento tra la politica degli Stati Uniti e quella dell’Unione Europea in materia di brevetti e, più in generale, di tutela dei diritti di esclusiva. Tuttavia, è stato successivamente mostrato come, in realtà, la maggiore capacità d’innovazione del sistema industriale statunitense poggi più su una maggiore presenza di investimenti pubblici nella ricerca di base rispetto ai Paesi europei, che non sui profitti di monopolio (Mazzucato 2013).

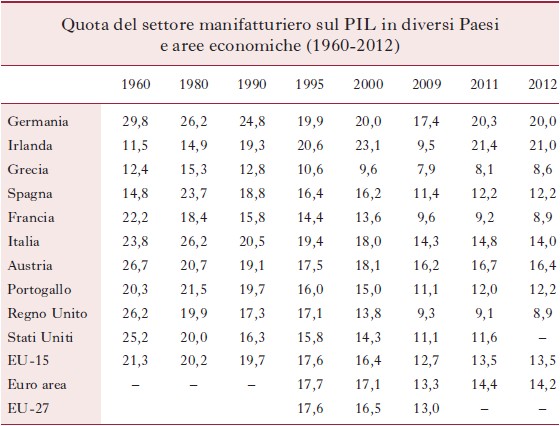

Gli effetti della crisi. – La crisi iniziata nel 2007 ha messo a dura prova il sistema economico mondiale e, conseguentemente, gli assetti del sistema produttivo. Da tempo gli economisti prevedevano una progressiva perdita di peso del settore manifatturiero nei Paesi di più antica industrializzazione a favore dei Paesi emergenti.

Anche l’evoluzione delle catene del valore si era orientata concentrando i settori dei servizi a più alto valore aggiunto nei Paesi avanzati e decentrando la produzione manifatturiera in senso stretto nei Paesi dove il basso costo del lavoro la rendeva più conveniente. In uno studio condotto in ambito OECD, Organisation for Economic Cooperation and Development (Pilat, Cimper, Olsen et al. 2006), ancora nel 2006 si dà questa tendenza per consolidata. Per capire l’entità del fenomeno, la tabella mostra l’andamento della quota del prodotto manifatturiero sul PIL in alcuni Paesi avanzati in cui questo settore ha avuto una presenza significativa dagli anni Sessanta in poi. La crisi ha però reso più difficile per le i. mantenere gli alti livelli di produttività raggiunti in precedenza, e molte hanno finito con l’accorgersi che era complicato continuare a sviluppare miglioramenti qualitativi senza avere il prodotto materiale a portata di mano; d’altronde, l’attività di ricerca e sviluppo aveva bisogno di poggiarsi sulle infrastrutture dei Paesi avanzati ed era impossibile da dislocare.

Da un altro punto di vista, i governi di gran parte dei Paesi avanzati si sono trovati a fronteggiare crescenti disavanzi della bilancia commerciale a causa della dislocazione delle produzioni manifatturiere e hanno cominciato a interrogarsi sul superamento dei limiti della (de)regolazione, in cui si erano da tempo ristretti. La stessa Unione Europea ha promosso programmi di potenziamento della capacità di innovazione del sistema industriale continentale, come Horizon 2020, e viene incoraggiata a muoversi verso una politica industriale che privilegi una crescita sostenibile, perseguendo obiettivi di miglioramento sociale e ambientale in grado di far crescere la produttività; piuttosto che limitarsi a regolare una concorrenza fondata soltanto sulla riduzione dei costi (Aiginger 2014).

In ogni caso, sia per i disagi sperimentati dalle i., in tutto o in parte dislocate, sia per i cambiamenti delle politiche pubbliche nei Paesi avanzati, si osserva a livello internazionale un rallentamento del fenomeno di offshoring e, contestualmente, il manifestarsi del cosiddetto reshoring back.

Il rientro, certamente non ancora di massa, di processi produttivi industriali nei Paesi d’origine si mantiene tuttavia crescente ormai dal 2009. Secondo una ricerca svolta da cinque università italiane raccolte sotto l’acronimo Uni CLUB MoRe (Catania, L’Aquila, Udine, Bologna, Modena e Reggio Emilia), i settori merceologici maggiormente interessati sono quello dell’elettronica e dell’abbigliamento, che insieme coprono oltre il 40% dei rientri (rispettivamente 23% e 19%); seguono quelli della meccanica e dell’arredamento, che coprono ciascuno il 10%; e quelli dell’automotive e dei prodotti finali IT (Information Technology), con poco meno del 7% ciascuno (Frattocchi 2014).

Per gli Stati Uniti il dato sembra confermarsi nel 2014 – come evidenziato da un reshoring index (rapporto tra valore delle importazioni di prodotti manifatturieri e PIL) elaborato dalla società di consulenza A.T. Kearney e stimato negli ultimi dieci anni – orientandosi a una diminuzione di 20 punti base rispetto al 2013. Come sottolinea Harry Moser, il fondatore di Reshoring initiative (v. Sitografia), un’associazione privata statunitense che ha come obiettivo quello di ‘riportare a casa’ le i. manifatturiere, il fenomeno di offshoring si è ormai consolidato lungo un arco di sessant’anni, mentre il reshoring back è appena all’inizio. Bisognerà verificare se questa tendenza, eventualmente incoraggiata dalle politiche pubbliche, sia destinata a consolidarsi o meno, con conseguenti grandi cambiamenti nello scenario della distribuzione della produzione industriale e i loro eventuali riflessi sulla competitività dei mercati e sull’organizzazione delle imprese.

Bibliografia: P. Rey, J. Tirole, The logical of vertical restraints, «American economic review», 1986 pp. 921-39; H. Demsetz, The economics of the business firm: seven critical commentaries, Cambridge 1995; E. Maskin, P. Dasgupta, Efficient auctions, «Quarterly journal of economics», 2000, 65, 5, pp. 341-88; E. Maskin, Y. Quian, C. Xu, Incentives, information and organizational form, «The review of economic studies», 2000, 67, pp. 359-78; M.J. Meixell, V.B. Gargeya, Global supply chain design: a literature review and critique, «Transportation research part E: logistics and transportation review», 2005, 41, pp. 531-50; P. Rey, J. Tirole, A primer on foreclosure, in Handbook of industrial organizations, Amsterdam 2007; D. Blanchard, Supply chain management. Best practices, Hoboken (N.J.) 2010; M. Mazzucato, The entrepreneurial State, London 2013 (trad. it. Lo Stato innovatore, Roma 2014); K. Aiginger, Industrial policy for sustainable growth for a modern Britain, in New perspectives in industrial policy, ed. D. Bailey, K. Cowling, P. Tomlinson, Oxford 2014.

Webgrafia: O. Hart, J. Tirole, Vertical integration and market foreclosure, Brooking papers on economic activity, 1990, pp. 205-86: http://www.brookings.edu/~/media/Projects/BPEA/1990-micro/1990_bpeamicro_hart.pdf; D. Pilat, A. Cimper, K. Olsen et al., The changing nature of manufacturing in OECD economies, OECD Science technology and industry, WP 2006/9, 2006: http://www.oecd.org/science/ inno/ 37607831.pdf; L. Frattocchi, Il back reshoring come opportunità per il Sistema Italia, WP UniCLUB MoRe Back Reshoring Research Group 2014: http://anie.it/wp-content/plugins/acd-attach-document/acd-get-document.php?post_ID=11250&file_name=relazione-finale-anie-uni-club-more-back_reshoring.pdf; tutte le pagine web si intendono visitate per l’ultima volta il 15 giugno 2015.

Sitografia: Horizon 2020, the EU framework programme for research and innovation: http://ec.europa.eu/programmes/horizon2020/en/what-horizon-2020; Reshoring initiative: www.reshorenow.org.

© Istituto della Enciclopedia Italiana - Riproduzione riservata