Inflazione

Enciclopedia delle scienze sociali (1994)

Inflazione

Definizione e cenni storici

Si intende per inflazione un movimento persistente verso l'alto del livello generale dei prezzi o, equivalentemente, una caduta, prolungata nel tempo, del potere d'acquisto della moneta. In relazione ai diversi indici calcolati nelle economie moderne per misurare i prezzi, si hanno diversi tassi di inflazione (il tasso di inflazione è la variazione percentuale dell'indice dei prezzi nell'unità di tempo). Di norma si fa riferimento, per misurare l'inflazione, al deflatore del PIL o all'indice dei prezzi al consumo; più elevata è l'inflazione, meno rilevanti sono le discrepanze fra le diverse misure utilizzate.

Sebbene la documentazione storica sia molto scarsa, fenomeni inflazionistici sembrano ricorrenti nella storia: è noto che una crescita della circolazione monetaria, dovuta a successive riduzioni del contenuto di metallo prezioso nella moneta, portarono ad aumenti dei prezzi al tempo dell'Impero romano, costringendo l'imperatore Diocleziano a elaborate misure volte a frenarne la crescita; persistenti rialzi dei prezzi sono segnalati in Europa nel XVI secolo a seguito dell'afflusso di metalli preziosi dalle Americhe; durante la guerra civile americana il ricorso dei due governi all'emissione di moneta per finanziare le proprie spese condusse a un'elevata crescita dei prezzi, soprattutto negli Stati del Sud, dove maggiore era stato l'uso di questo metodo di finanziamento statale. Evitando di soffermarci su altri esempi storici di episodi inflazionistici, va segnalato che ai vari periodi di inflazione storicamente documentati si sono alternate fasi di diminuzione dei prezzi, ossia fasi di deflazione. Questa alternanza si è interrotta solo con la seconda guerra mondiale: da quel momento i dati mostrano, per tutti i paesi, una continua ascesa del livello dei prezzi (con eccezioni di scarso rilievo). Il tasso di inflazione si mantiene tuttavia piuttosto basso fino alla fine degli anni sessanta, quando comincia ad accelerare raggiungendo, negli anni settanta, livelli superiori al 10% annuo in quasi tutti i paesi industrializzati, con punte intorno al 20% per l'Italia e la Gran Bretagna. A partire dalla metà degli anni ottanta il tasso di crescita dei prezzi si è riportato, nella maggior parte dei paesi industrializzati, verso livelli vicini al trend storico; l'Italia, pur condividendo questa tendenza generale, ha mantenuto negli ultimi anni un differenziale di inflazione positivo nei confronti delle altre maggiori economie.

Va notato che in talune esperienze storiche l'inflazione si è manifestata con tassi superiori al 50% mensile (circa 13.000% all'anno). Queste situazioni sono definite di iperinflazione. Esempi di aumenti così alti dei prezzi sono estremamente rari e di norma si sono associati a eventi bellici e turbolenze politiche, come nel caso dell'iperinflazione tedesca degli anni venti o di quella greca verificatasi alla fine del secondo conflitto mondiale. Tuttavia, a partire dagli anni ottanta, anche paesi che non uscivano da esperienze così drammatiche hanno sperimentato episodi di questo tipo (ad esempio l'Argentina e il Brasile). Inoltre alcuni paesi in via di sviluppo e taluni paesi dell'Est europeo in transizione verso l'economia di mercato hanno registrato inflazioni che, pur non raggiungendo livelli da iperinflazione, hanno superato il 100% annuo.

Come si può vedere, l'inflazione ha avuto un andamento estremamente variabile sia nel corso del tempo sia nell'ambito dei diversi paesi. Ciò suggerirebbe l'idea di una molteplicità di cause per questo fenomeno. La spiegazione classica dell'inflazione, ripresa in tempi recenti e con analisi più raffinate dalla scuola monetarista, e oggi largamente condivisa, sostiene invece che l'inflazione tragga origine principalmente da un'espansione della quantità di moneta, operata dal governo, in misura superiore alle necessità dell'economia. Si tratta di una versione di quella che è stata definita inflazione da domanda, che si verifica quando i governi mantengono la richiesta totale di beni persistentemente al di sopra della capacità produttiva potenziale dell'economia.

Aspetti monetari dell'inflazione

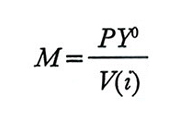

Si è detto che l'inflazione è oggi considerata fenomeno 'fondamentalmente monetario' (v. Friedman, 1970, p. 24; v. Laidler e Parkin, 1975, p. 741). Il ragionamento che spiega questa affermazione può essere esposto, senza ricorrere a un modello completo, ipotizzando un'economia stazionaria in condizioni di pieno impiego e ricorrendo alla relazione di equilibrio di lungo periodo del mercato monetario (una semplice rielaborazione della teoria quantitativa della moneta):

formula, (1)

dove M rappresenta la quantità di moneta presente nell'economia (l'offerta di moneta, ipotizzata esogena), V è la velocità di circolazione, che si suppone essere funzione crescente del tasso di interesse i, P l'indice dei prezzi e Y⁰ il prodotto di pieno impiego dell'economia. Questa relazione dice che, in equilibrio di lungo termine, con pieno impiego delle risorse produttive, l'offerta di moneta M deve uguagliare la domanda, determinata dalle variabili i, P e Y⁰. Si consideri ora un aumento una tantum della quantità di moneta M. La riduzione del tasso di interesse, che inizialmente ne consegue, spinge la domanda aggregata dell'economia oltre il livello di pieno impiego. Ciò conduce a un utilizzo degli impianti superiore al normale e a una maggiore produzione, ma esercita pressioni verso l'alto su salari e prezzi (v. cap. 5). L'aumento del reddito nominale, espandendo la domanda di moneta, risospinge verso l'alto i tassi di interesse. La crescita dei prezzi continua finché la domanda aggregata non si riporta al livello iniziale, ossia finché la quantità reale di moneta M/P e con essa il tasso di interesse non sono tornati al livello di partenza. Ultimato il processo di aggiustamento, con Y pari a Y⁰ e tasso di interesse immutato, il mercato monetario sarà in equilibrio, come indicato dalla relazione (1), con un livello dei prezzi che è cresciuto in esatta proporzione all'incremento dello stock di moneta. La tesi secondo la quale aumenti una tantum dell'offerta di moneta non influenzano, nel lungo periodo, le quantità reali dell'economia e il tasso di interesse, riverberandosi solo in aumenti dei prezzi, viene definita tesi della neutralità della moneta (v. Patinkin, 1987).

Il ragionamento può essere esteso al caso più complesso (ma più rilevante) in cui si consideri, piuttosto che un aumento una tantum dell'offerta di moneta, un incremento del suo tasso di crescita. Si pensi a una economia, in equilibrio di lungo periodo, inizialmente con quantità di moneta e livello dei prezzi costanti, nella quale l'offerta di moneta venga, da un certo momento in poi, incrementata ogni periodo, per esempio, del 5% (il tasso di espansione dello stock di moneta passa quindi da 0 a 5%). La maggiore offerta di moneta, riducendo il tasso di interesse, determina nell'immediato, come nel caso precedente, un aumento della domanda aggregata. L'economia sperimenta quindi, nelle fasi iniziali, un aumento della produzione al di sopra del livello di pieno impiego Y⁰, che si associa, con maggiore o minore ritardo a seconda delle condizioni istituzionali, a una crescita dei prezzi. Poiché l'analisi dinamica di un caso analogo sarà presentata più avanti, è sufficiente a questo punto descrivere le caratteristiche della nuova situazione di lungo periodo cui tende il sistema economico dopo la 'perturbazione monetaria'. In equilibrio di lungo termine l'economia riprende a produrre Y⁰ - il prodotto di pieno impiego - con un pari livello di domanda aggregata; affinché quest'ultima non si modifichi, come richiesto dalla situazione di equilibrio, la quantità di moneta reale deve rimanere immutata: i prezzi debbono quindi crescere nella stessa misura della moneta nominale (5% nel nostro esempio). Né il prodotto può divergere da Y⁰, in equilibrio, in quanto, se ciò avvenisse, si verificherebbero pressioni sui prezzi col risultato di determinare, prima o poi, una discrepanza fra tasso di inflazione e tasso di espansione monetaria, che porterebbe a variazioni di M/P e quindi del prodotto stesso. Questo tipo di ragionamento suggerisce quindi che nel lungo periodo un aumento del tasso di crescita dell'offerta di moneta determini un pari aumento del tasso di inflazione lasciando immutate le quantità reali prodotte. Questa tesi, che fa riferimento a variazioni del tasso di crescita dello stock di moneta piuttosto che a un suo aumento una tantum, viene definita tesi della superneutralità (v. Sidrauski, 1967); essa è, peraltro, meno unanimemente condivisa di quella della neutralità (v. Mundell, 1963).

Va sottolineato, in relazione a quanto appena detto, che il tasso di interesse nominale, in partenza ridotto dalla maggiore offerta di moneta, nel nuovo equilibrio di lungo termine, postulando un tasso di interesse reale di lungo periodo costante, sarà più elevato che nella situazione iniziale: esso incorporerà infatti il maggiore tasso di inflazione atteso dagli operatori sulla base degli incrementi dei prezzi che l'economia sperimenta (effetto Fisher). Il maggiore costo opportunità che si paga col detenere scorte monetarie riduce, nel lungo termine, la quantità reale di moneta desiderata dagli operatori: durante il processo di aggiustamento, quindi, i prezzi crescono in media più della quantità di moneta. Questo fatto, che si rivela importante, come vedremo, nella spiegazione delle iperinflazioni, segnala anche che l'economia tende a portarsi nel nuovo equilibrio di lungo periodo, dove tasso di crescita della moneta e tasso di inflazione vanno di pari passo, con andamento ciclico.

Per ultimo possiamo osservare che la conclusione raggiunta si estende al caso di un'economia che cresce nel corso del tempo. In questo caso, assumendo, per semplicità, un'elasticità unitaria della domanda di moneta rispetto al prodotto, l'eccesso di espansione monetaria rispetto alla crescita dell'economia si rifletterà in proporzionali aumenti dei prezzi. Esemplificando, se il tasso di crescita reale di lungo periodo dell'economia fosse del 3%, un tasso di espansione monetaria del 5% provocherebbe nel lungo termine un'inflazione del 2%.

Prendiamo ora in esame l'effetto sui prezzi di una perturbazione di tipo non monetario; in particolare si ipotizzi una politica fiscale espansiva, operata dal governo con un aumento della spesa pubblica senza però modificare il tasso di crescita dell'offerta di moneta. Si consideri nuovamente, per semplicità, un'economia stazionaria in equilibrio di lungo periodo, dove, per i motivi chiariti sopra, tasso di inflazione e tasso di espansione monetaria siano identici. L'espansione della domanda aggregata determina nell'immediato una crescita della produzione oltre il livello di pieno impiego e un tasso di inflazione superiore a quello iniziale. Di conseguenza M/P si riduce e si alzano i tassi di interesse, mettendo in moto un processo che tende a riportare il prodotto al livello di piena occupazione (come già detto torneremo più avanti sugli aspetti dinamici): ciò significa che, raggiunto il nuovo equilibrio, tasso di inflazione e tasso di espansione monetaria debbono nuovamente coincidere (M/P deve rimanere costante, in caso contrario la domanda aggregata non rimarrebbe invariata, come richiesto dalla condizione di equilibrio). In altri termini il tasso di inflazione torna a essere governato, nel lungo periodo, esclusivamente dalla crescita della moneta. Si noti che nel corso dell'aggiustamento la spesa privata si riduce di un ammontare esattamente pari alla maggiore spesa pubblica: il ben noto fenomeno dello spiazzamento (v. Carlson e Spencer, 1975). La causa di questa contrazione va ricercata nell'aumento del tasso di interesse associato alla riduzione permanente della quantità reale di moneta che si determina nella fase transitoria in cui il tasso di inflazione rimane superiore al tasso di espansione monetaria. In conclusione possiamo affermare che solo una continua espansione dell'offerta di moneta può dare origine a inflazioni persistenti. Altri tipi di 'perturbazioni' che hanno effetti sulla domanda aggregata, dovute alle politiche fiscali ad esempio, possono influenzare transitoriamente il tasso di inflazione, ma quest'ultimo è governato sostanzialmente da fenomeni monetari.

La tesi monetarista che collega aumenti dei prezzi a incrementi della quantità di moneta, oggi peraltro condivisa da molti economisti neokeynesiani, appare in accordo con le esperienze inflazionistiche storicamente documentate (alcune delle quali richiamate all'inizio), ma trae sostegno anche dai dati empirici recenti (v. Friedman e Schwartz, 1982). Si ricordi che il ragionamento si basa su considerazioni di lungo termine, di conseguenza il confronto coll'evidenza empirica deve far uso di dati medi su periodi pluriennali. In effetti, prendendo in esame dati di questo tipo sulla crescita degli aggregati monetari e sull'inflazione, per gran parte dei paesi si può notare che queste grandezze vanno approssimativamente di pari passo e che i paesi caratterizzati da maggiore espansione monetaria presentano più elevata inflazione. Si noti tuttavia che la correlazione positiva fra tassi di crescita della moneta e inflazione di per sé non è indice di un rapporto di causa ed effetto. Come vedremo gli stessi dati possono essere spiegati individuando eventi diversi dall'espansione monetaria che determinano aumenti dei prezzi e sollecitano aumenti endogeni dell'offerta di moneta. La stessa relazione fra moneta e prezzi appare inoltre più stretta nei paesi a elevata inflazione che in quelli con inflazione relativamente bassa, lasciando intravvedere, per questi ultimi, un maggiore ruolo di fattori non monetari nei movimenti dei prezzi. Infine va rilevato che nel corso di periodi brevi i movimenti di moneta e prezzi descritti dai dati non sono strettamente correlati e l'economia reale è chiaramente influenzata da perturbazioni monetarie: in altre parole la moneta non è neutrale nel breve termine. Prima di affrontare questi aspetti, poiché la relazione fra moneta e prezzi è comunque centrale nell'analisi dell'inflazione, è utile chiedersi le ragioni che spingono i governi, pur di fronte a un rischio inflazionistico, a espandere gli aggregati monetari.

Aspetti fiscali dell'inflazione

Si è detto in precedenza che politiche fiscali espansive possono avere effetti transitori sul tasso di inflazione, ma che, nel lungo periodo, ci attendiamo che quest'ultimo sia governato essenzialmente dalla crescita della moneta. È possibile tuttavia che l'esistenza di un deficit pubblico possa portare a continui incrementi della quantità di moneta offerta e determinare quindi un collegamento fra l'inflazione e le politiche fiscali dei governi. Come è ben noto, infatti, un deficit pubblico può essere finanziato o con emissione di nuova moneta (per la precisione di base monetaria, ma, data la stretta relazione fra i due aggregati, per concisione continueremo a parlare esclusivamente di moneta) o ricorrendo all'emissione di titoli da offrire al settore privato. Politiche fiscali espansive non accompagnate da emissione di moneta provocano rialzi dei tassi di interesse e quindi fenomeni di spiazzamento della spesa privata; se le autorità monetarie non ritengono desiderabile che ciò avvenga, possono affiancare alla politica fiscale una politica monetaria espansiva per stabilizzare i tassi di interesse. Partendo da condizioni vicine al pieno impiego questa scelta avrà, prima o poi, effetti sul tasso di inflazione; in questo modo un disavanzo pubblico può generare inflazione inducendo una maggiore offerta di moneta.

La combinazione fra le due forme di finanziamento del deficit dipende in particolare dal grado di indipendenza politica ed economica di cui gode la banca centrale. In certi casi (vedi l'esempio tedesco) la possibilità del governo di imporre alla banca centrale un finanziamento monetario del deficit è limitata, in altri (come in Italia fino alle recenti norme del 1993) la banca centrale è istituzionalmente tenuta, su richiesta del governo, a finanziare parte del deficit con emissione di nuova moneta. Empiricamente risulta che i paesi la cui banca centrale possiede un maggior grado di indipendenza dai governi, e quindi può controllare con maggiore autonomia l'offerta di moneta, sono meno afflitti da fenomeni inflazionistici (v. Grilli e altri, 1991).

La quantità di beni che il governo è in grado di ottenere emettendo nuova moneta è detta signoraggio (il termine ricorda il diritto di conio dei signori feudali sui loro territori). Il signoraggio a sua volta dà origine al fenomeno della tassa sull'inflazione. A titolo di esempio si consideri il caso di un'economia stazionaria nella quale, periodo dopo periodo, il governo finanzia il proprio deficit stampando nuova moneta, provocando in questo modo inflazione e una caduta del valore reale delle scorte monetarie detenute dal settore privato. Gli operatori privati, in equilibrio di lungo periodo, desiderano una quantità di moneta reale costante; debbono quindi, in ogni periodo, utilizzare parte del proprio reddito per aumentare, in proporzione alla crescita dei prezzi, la moneta nominale detenuta: il finanziamento monetario del deficit, creando inflazione, agisce quindi in modo analogo a un'imposta, riducendo la spesa degli operatori privati detentori di scorte monetarie.

Sembrerebbe, da quanto appena detto, che il governo possa evitare gli effetti inflazionistici del deficit finanziando quest'ultimo con emissione di titoli pubblici. In realtà appare ormai largamente condivisa l'idea che neppure un continuo ricorso al debito pubblico possa salvaguardare l'economia dalle conseguenze inflazionistiche del disavanzo. Si consideri a questo proposito un governo che, partendo da una situazione di equilibrio di bilancio, decida, in un dato periodo, di aumentare la propria spesa senza modificare il prelievo fiscale, finanziando il conseguente disavanzo con emissioni di titoli. Anche nel caso più favorevole in cui nei periodi successivi la spesa torni al livello iniziale (pari al prelievo fiscale), rimane in eredità al governo un debito nei confronti del settore privato, sul quale devono essere pagati interessi. In altri termini, anche se il disavanzo primario (il deficit al netto degli interessi) si annulla, il bilancio pubblico si mantiene in disavanzo totale per via degli interessi e questo tende a crescere, periodo dopo periodo, per l'accumularsi di questi ultimi. Il debito pubblico deve quindi, a sua volta, continuare a espandersi. È possibile dimostrare che in certe condizioni, e in particolare se il tasso di interesse reale che governa la crescita del debito è superiore al tasso di crescita reale del PIL, il rapporto debito/PIL tenderà a sua volta ad aumentare (v. Sargent e Wallace, 1981). Poiché il PIL rappresenta l'indicatore più elementare della base imponibile per la tassazione ordinaria, se il rapporto debito/PIL giunge a livelli molto elevati, i dubbi degli operatori privati sulla capacità del governo di far fronte al servizio del debito si faranno più pressanti, rendendo sempre più difficile e al limite impossibile per il governo continuare a indebitarsi. A quel punto il governo ha solo tre strade di fronte a sé, tutte implicanti una qualche forma di imposizione fiscale: 1) aumentare esplicitamente le imposte (oppure ridurre le spese) e generare un congruo surplus primario che permetta nel corso del tempo di ridurre l'ammontare di debito in circolazione (questa è la strada intrapresa, pur tra grandi difficoltà politiche, dall'Italia all'inizio degli anni novanta); 2) ripudiare il debito, facendo cadere l'onere dell'aggiustamento sui detentori di titoli pubblici, in pratica 'tassando' questi ultimi; 3) monetizzare il debito, creando inflazione e ricorrendo alla tassa sull'inflazione, penalizzando cioè i detentori di moneta (e di attività espresse in termini nominali).

L'iperinflazione

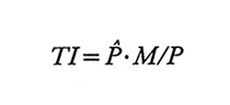

Le esperienze di iperinflazione sono quelle in cui con maggiore risalto emerge il legame fra disavanzo pubblico, moneta e crescita dei prezzi. Queste situazioni hanno come punto di partenza una crisi fiscale dello Stato dovuta, di norma, a eventi drammatici, come guerre o rivoluzioni, che impediscono il funzionamento della macchina statale, ma talvolta la crisi si associa a una debolezza politica dei governi che non sono in grado di finanziare aumenti di spesa con incrementi della tassazione ordinaria, col risultato di provocare un eccessivo aumento del rapporto fra debito pubblico e PIL. Ciò finisce per incrinare la fiducia degli operatori nella capacità dello Stato di servire il debito e rende difficile un ulteriore indebitamento (nelle esperienze di iperinflazione dei paesi sudamericani sono presenti, ad esempio, fattori di questo tipo). Qualunque sia la causa della crisi fiscale, l'impossibilità del governo di aumentare il prelievo ordinario o di finanziarsi con emissioni di titoli determina un ricorso massiccio al finanziamento monetario del disavanzo e quindi alla tassa sull'inflazione. Per comprendere le ragioni per cui questa scelta può dare origine a fenomeni di iperinflazione, si ricordi che, sulla base di quanto detto in precedenza, il 'gettito' reale ottenibile dalla tassa sull'inflazione può essere misurato come la perdita in conto capitale sofferta dai detentori di moneta in seguito all'inflazione, ossia

formula, (2)

dove TI rappresenta il 'gettito' derivante dall'inflazione, P̂ è il tasso di inflazione, interpretabile come l'aliquota fiscale, mentre M/P, la quantità reale di moneta, può essere considerata come la base imponibile di questa 'imposta'.

Una maggiore espansione monetaria, risultato del finanziamento del disavanzo, genera, in equilibrio di lungo periodo, un tasso di inflazione più elevato e, per questa via, tende a espandere il gettito dell'imposta sull'inflazione; nello stesso tempo, però, l'aumento dei tassi di interesse dovuto all'effetto Fisher riduce la quantità di moneta reale M/P detenuta dal pubblico, ossia la base imponibile, operando nella direzione opposta di una riduzione del prelievo. Con tassi di crescita dei prezzi molto elevati la componente 'inflazione attesa' nel tasso di interesse nominale diviene dominante, cosicché la domanda di moneta reale può, con buona approssimazione, essere considerata funzione esclusivamente del tasso di inflazione atteso. Questo, in equilibrio (ossia con inflazione stabile), è uguale al tasso di inflazione corrente, e di conseguenza le scorte monetarie reali detenute dal pubblico possono essere pensate come dipendenti dal tasso di inflazione P̂. Si può quindi facilmente vedere dalla relazione (2) che progressivi aumenti del tasso di inflazione, associati ad altrettanti incrementi del tasso atteso di inflazione (sulle aspettative inflazionistiche ci soffermeremo più avanti), generano aumenti del gettito di equilibrio fino a un livello massimo (diciamo TI*), ma da quel punto in poi ulteriori aumenti di P̂ sono più che compensati dalla riduzione della domanda di scorte monetarie (M/P), cosicché il gettito di equilibrio tende a ridursi (ci troviamo di fronte a un esempio di quella che viene definita curva di Laffer, che indica come un eccessivo aumento delle aliquote fiscali, generando una riduzione della base imponibile, possa provocare una riduzione del gettito).

Il finanziamento monetario del disavanzo può generare una situazione di iperinflazione quando le risorse necessarie al governo superano il gettito massimo TI* ottenibile dalla tassa sull'inflazione in condizioni di equilibrio (ossia con un tasso di crescita dei prezzi che, per quanto elevato, rimane costante). In tale situazione non esiste più un tasso di inflazione stabile al quale il governo può ottenere il reddito necessario a pagare le sue spese. È quindi necessario stampare moneta a tassi sempre più elevati di quelli che il settore privato si aspetta, ossia generare un'inflazione sempre più alta di quella prevista. Solo in questo modo l'effetto dell'aumento di P̂ sarà in grado di compensare le conseguenze negative sul gettito dovute alla contrazione della quantità di moneta reale detenuta dal pubblico e sarà possibile ottenere un gettito superiore a TI*. La conseguenza è un circolo vizioso nel quale per ottenere lo stesso gettito reale il governo deve aumentare costantemente il tasso di espansione monetaria, provocando un'accelerazione continua del tasso di crescita dei prezzi, con un'inflazione attesa continuamente in ritardo su quella effettiva. Si rivela dunque il carattere esplosivo dell'iperinflazione con tassi di crescita dei prezzi in accelerazione, fino a giungere ai livelli astronomici storicamente registrati (ad esempio il tasso medio mensile massimo registrato dall'iperinflazione tedesca fu del 32.400%: v. Cagan, 1956). L'iperinflazione sottopone le istituzioni economiche e politiche di un paese a enormi pressioni e costringe i governi a prendere drastici provvedimenti per stroncare l'andamento esplosivo dei prezzi. Le politiche economiche intraprese consistono sempre (pena il fallimento del processo di stabilizzazione dei prezzi) in interventi strutturali, volti a eliminare le ragioni stesse del disavanzo pubblico e a ricostituire i canali di tassazione ordinaria (v. Sargent, 1983); spesso tali provvedimenti sono accompagnati dalla creazione di una nuova unità monetaria e dall'ancoraggio della moneta nazionale a una valuta estera forte. È degno di nota che quando tali interventi convincono gli operatori della determinazione del governo a bloccare la crescita dei prezzi, provocando una riduzione delle aspettative inflazionistiche, il fenomeno dell'iperinflazione si arresta completamente nel giro di pochi giorni.

Inflazione e disoccupazione

Abbiamo detto nei capitoli precedenti che variazioni nella quantità di moneta offerta si riflettono, nel lungo periodo, essenzialmente sui prezzi, lasciando invariate le quantità reali (risultato di neutralità). Nel breve periodo, invece, variazioni della quantità di moneta esercitano i loro effetti sia sui prezzi sia sulle quantità reali e in particolare sul tasso di disoccupazione. Poiché bassa inflazione e bassa disoccupazione rappresentano due fondamentali obiettivi delle politiche economiche, intendiamo ora esaminare la relazione fra queste due variabili. Per fare ciò diviene necessario introdurre esplicitamente nell'analisi il comportamento dei salari e del mercato del lavoro, ossia considerazioni relative all'offerta aggregata.

La visione monetarista

Nella teoria economica, poiché esistono analisi sensibilmente diverse dell'offerta aggregata, sono presenti anche spiegazioni alternative della non neutralità della moneta nel breve periodo. Cominciamo con l'esaminare la teoria monetarista, la quale, coerentemente con l'impostazione neoclassica, ipotizza mercati concorrenziali e perfetta flessibilità dei prezzi. Per quanto riguarda il mercato del lavoro si suppone che l'aggiustamento avvenga tramite immediate variazioni del salario reale, tanto maggiori quanto più è elevato lo squilibrio esistente su tale mercato. Poiché, in pratica, quello che viene concordato fra lavoratori e imprese è un salario monetario, fare riferimento al salario reale implica che, nel determinare le retribuzioni nominali, gli operatori tengano conto degli aumenti dei prezzi che pensano possano verificarsi durante il periodo di validità degli accordi salariali. Possiamo esprimere questa ipotesi scrivendo le relazioni

Ns = Ns (W/Pe) (3)

Nd = Nd (W/P) (4)

e dove Ns e Nd rappresentano l'offerta e la domanda di lavoro, funzioni rispettivamente del salario reale atteso W/Pe e del salario reale W/P, dove W è il salario nominale e Pe esprime il livello dei prezzi che i lavoratori si attendono nel periodo di validità degli accordi. Per semplicità di esposizione e poiché l'ipotesi non influisce sui risultati, abbiamo ipotizzato che le imprese siano informate sull'andamento dei prezzi e che invece, come risulta dalla relazione (3), i lavoratori debbano agire in base ad aspettative e quindi a un salario reale atteso (v. Friedman, 1977). Assumiamo inoltre (su questa ipotesi torneremo più avanti) che i lavoratori formino le proprie aspettative sui prezzi in modo adattivo e in particolare che sia

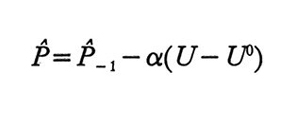

Pe = P-1 (5)

cioè che i lavoratori prevedano, per il periodo corrente, un livello dei prezzi pari a quello del periodo precedente (aspettative statiche).

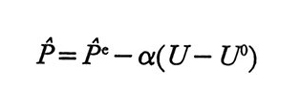

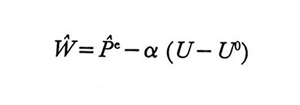

Si supponga che il mercato del lavoro sia in condizioni di equilibrio con una disoccupazione soltanto frizionale, offerta di moneta costante, prezzi da tempo stabili e aspettative confermate: P=Pe=P-₁. Si immagini ora che il governo intenda ridurre la disoccupazione ed effettui pertanto politiche monetarie espansive. Date le ipotesi di perfetta flessibilità di prezzi e salari, questa scelta espansiva, generando eccesso di domanda di beni e di lavoro, provoca immediati aumenti dei prezzi e dei salari nominali. Poiché le aspettative sull'andamento dei prezzi sono determinate da quanto accaduto nel periodo precedente, i lavoratori si aspettano inflazione nulla; vedendo crescere il salario nominale essi interpretano tale incremento come un aumento del salario reale. Ciò li spinge ad aumentare la propria offerta di lavoro; in realtà i prezzi stanno crescendo e le imprese, che osservano una riduzione del salario reale (ciò si desume facilmente dagli spostamenti delle curve rappresentate dalle relazioni (3) e (4) quando si verifica un aumento dei prezzi), possono accrescere la domanda di lavoro e la produzione: il tasso di disoccupazione si riduce. Si noti che ciò avviene perché i lavoratori, fuorviati da un errore di previsione sull'andamento dei prezzi, hanno erroneamente interpretato l'aumento dei salari nominali come una crescita dei loro salari reali. Si determina quindi una relazione inversa fra gli errori di previsione dei lavoratori (P-Pe) e i movimenti del tasso di disoccupazione. Possiamo tradurre questa relazione in termini di tassi di crescita dei prezzi scrivendo

formula, (6)

dove P è il tasso di inflazione, Pe esprime il tasso di crescita dei prezzi atteso dai lavoratori (di conseguenza P-Pe è l'errore di previsione), U è il tasso di disoccupazione, U⁰ è il tasso di disoccupazione associato all'equilibrio del mercato del lavoro - positivo per via delle frizioni presenti su tale mercato - e α è un parametro che misura la reattività della disoccupazione all'errore di previsione. L'espressione (6) descrive, per date aspettative inflazionistiche, una relazione inversa tra la variazione dei prezzi e il tasso di disoccupazione: tanto maggiore è la crescita dei prezzi, tanto minore è la disoccupazione rispetto al tasso di equilibrio U⁰. La (6) rappresenta la ben nota curva di Phillips (modificata dalle aspettative), così detta dal nome dell'economista che per primo presentò una relazione di questo tipo (v. Phillips, 1958); essa esprime l'esistenza di un trade-off fra inflazione e disoccupazione, ossia l'idea che una riduzione del tasso di disoccupazione sia possibile solo al costo di un aumento della crescita dei prezzi. Sostituendo la relazione (5), anch'essa espressa in termini di tassi di crescita, nella (6) otteniamo

formula. (7)

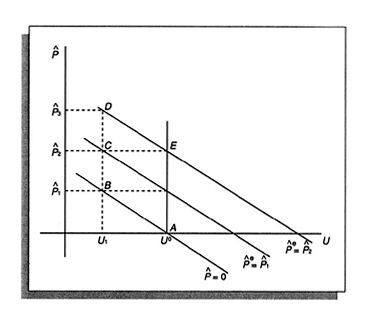

Possiamo ora illustrare il ragionamento monetarista con semplicità ricorrendo alla figura, dove sono tracciate, sulla base della (7), tre diverse curve di Phillips, ognuna contraddistinta da un diverso valore delle aspettative inflazionistiche.

Si supponga che l'economia presenti inizialmente un tasso di disoccupazione di equilibrio U⁰, con prezzi stabili e aspettative confermate, cioè si trovi nel punto A della figura. Come si è detto, politiche monetarie espansive provocano un aumento dei prezzi e una riduzione della disoccupazione a causa dell'errore di previsione dei lavoratori: l'economia si porta nel punto B con inflazione pari a P₁≠Pe=0, ossia con un errore di previsione. È chiaro tuttavia che nel periodo successivo le aspettative verranno corrette secondo la relazione (5): avremo quindi Pe=P₁ (P₁ è il tasso di inflazione verificatosi nel periodo appena trascorso). Diviene quindi rilevante la seconda curva tracciata nella figura. I lavoratori, consapevoli ormai che l'aumento salariale che hanno ottenuto non rappresenta una crescita del salario reale, tendono a riportare l'offerta di lavoro al livello iniziale, in altri termini la disoccupazione tende a riportarsi spontaneamente al livello U⁰. Per mantenere la disoccupazione al livello U₁ è quindi necessario che il governo persista con le politiche monetarie espansive, in modo che permanga un eccesso di domanda di beni e di lavoro; le imprese saranno spinte a incrementare ulteriormente il tasso di crescita dei prezzi e dei salari nominali per incentivare l'offerta di lavoro; i lavoratori, le cui aspettative sono fissate dall'inflazione del periodo precedente, sono nuovamente indotti a un errore di previsione e a un'errata percezione dell'andamento del salario reale. L'economia si porta nel punto C della figura, salvaguardando il tasso di disoccupazione U₁ ma al costo di un ancor più elevato tasso di inflazione: P₂. Nel periodo seguente i lavoratori aggiustano nuovamente le aspettative sulla base di quanto sperimentato in precedenza sospingendo ancora una volta il tasso di disoccupazione verso il livello U⁰. Ciò significa che affinché U possa rimanere al di sotto di U⁰ è necessaria una successione di interventi espansivi da parte delle autorità monetarie, che determinano una serie di errori di previsione e, dato il processo di revisione delle aspettative, comportano un continuo aumento del tasso di inflazione (nel terzo periodo si arriverebbe nel punto D).

È evidente che in questa situazione il governo sarà costretto, prima o poi, a interrompere il processo di espansione monetaria, se vorrà evitare che l'inflazione salga a livelli insostenibili. Senza ulteriori impulsi espansivi i lavoratori finiranno per anticipare correttamente i movimenti dei prezzi, l'offerta di lavoro si riporterà ai livelli iniziali e il tasso di disoccupazione si stabilizzerà sul valore U⁰. Questo tasso è l'unico caratterizzato da aspettative confermate (come si desume dal fatto che la relazione (7), quando si ha P=P-₁=Pe, è soddisfatta solo per U=U⁰) e quindi è l'unico coerente con inflazione costante. Per questo motivo e perché verso di esso, in assenza di perturbazioni esogene, tende spontaneamente l'economia, tale tasso è stato definito da M. Friedman tasso naturale di disoccupazione (v. Friedman, 1968).

Nel modello monetarista le politiche di espansione monetaria portano quindi ad aumenti delle quantità reali e contemporaneamente a incrementi dei prezzi. Ciò è vero tuttavia solo nel breve periodo; nel lungo termine l'accelerazione dell'inflazione costringe a interrompere le politiche monetarie espansive e l'economia si riporta spontaneamente, attraverso l'aggiustamento delle aspettative, al livello di prodotto di pieno impiego, cui corrisponde il tasso naturale di disoccupazione: nel lungo periodo non esiste trade-off fra disoccupazione e inflazione.

Quando l'economia torna al tasso naturale di disoccupazione l'inflazione è costante ma ovviamente non nulla. In altri termini, nel lungo periodo l'economia si dirige verso un punto sulla retta verticale passante per U⁰ (nella figura verso un punto come E, ad esempio) con un'inflazione che è tanto più elevata quanto maggiori sono la crescita monetaria e le aspettative inflazionistiche determinate in precedenza dalle politiche espansive del governo. È importante notare che nel punto di equilibrio E il tasso di crescita della moneta risulta esattamente pari al tasso di inflazione. In caso contrario, se ad esempio il tasso di espansione monetaria fissato dal governo fosse più elevato di P₂, la quantità reale di moneta continuerebbe a crescere, mantenendo un eccesso di domanda di beni; l'accelerazione dell'inflazione che ne conseguirebbe, associata, secondo il meccanismo visto sopra, a una contrazione di U al di sotto di U⁰, allontanerebbe l'economia dal punto E. In questo modo tuttavia il tasso di inflazione tenderebbe ad avvicinarsi gradualmente al valore fissato del tasso di espansione monetaria (fino ad annullare la crescita di M/P). A seguito di questo meccanismo e tramite il continuo aggiustamento delle aspettative, l'economia giungerebbe quindi in una situazione di inflazione stabile, in corrispondenza di un punto sulla retta verticale passante per U⁰, dove le aspettative inflazionistiche sono realizzate e dove il tasso di espansione monetaria uguaglia il tasso di crescita dei prezzi. Per questi motivi si parla nel modello monetarista della retta verticale passante per U⁰ come di una curva di Phillips di lungo periodo, a indicare che nel lungo termine vale il risultato di neutralità, ossia politiche monetarie espansive hanno effetto, a lungo andare, solo sull'inflazione e non sulle quantità reali.

Si consideri infine un'economia in equilibrio, ad esempio nel punto E della figura, e si immagini che il governo desideri ridurre l'inflazione. In questo caso sarà necessario fare politiche monetarie restrittive (contrarre il tasso di espansione monetaria). Si noti tuttavia che nella situazione ipotizzata la pressione verso il basso esercitata sui prezzi dalla contrazione della domanda aggregata è contrastata dalle aspettative degli operatori, basate sull'andamento osservato dell'inflazione, che li spinge a mantenere elevata la dinamica di prezzi e salari. Ciò significa che l'inflazione può abbassarsi solo al costo di un aumento della disoccupazione. Si può operare con una consistente e rapida riduzione della crescita monetaria, provocando una breve ma forte recessione al fine di un rapido rientro dell'inflazione, oppure scegliendo una politica di riduzione graduale della espansione monetaria, col risultato di avere minore disoccupazione, ma per un periodo più prolungato, e una più lenta riduzione della dinamica dei prezzi. In ogni caso per erodere le aspettative inflazionistiche innestatesi nel sistema economico, che attribuiscono all'inflazione una rilevante inerzia, è necessario pagare un elevato costo sociale in termini di disoccupazione. Si noti che questo risultato dipende dall'ipotesi di aspettative adattive che abbiamo sinora utilizzato; come vedremo (v. cap. 7) la presenza di aspettative razionali potrebbe ridurre sensibilmente il costo da pagare per una politica di rientro dell'inflazione.

La visione keynesiana

Anche fra gli economisti di scuola keynesiana è oggi largamente accettata l'idea della neutralità di lungo periodo della moneta, ossia l'idea di un unico tasso di disoccupazione, associato a inflazione che non accelera, e quindi di assenza, nel lungo termine, di trade-off fra inflazione e disoccupazione. Le basi teoriche sulle quali questo risultato viene costruito, che esprimono la visione del funzionamento dell'economia, sono tuttavia decisamente differenti da quelle del modello monetarista (v. Modigliani, 1977; v. Layard e Nickell, 1985). Diversamente dalla teoria monetarista, nel modello keynesiano si ipotizza infatti l'esistenza di mercati sia dei beni sia del lavoro non perfettamente concorrenziali, con prezzi e salari caratterizzati, nel breve periodo, da notevole vischiosità.

Per quanto riguarda i salari si suppone che essi vengano determinati dalla contrattazione fra i rappresentanti dei lavoratori e quelli delle imprese; più precisamente si ipotizza che Ŵ (tasso di crescita dei salari nominali) venga determinato sulla base di un obiettivo sindacale di crescita del salario reale, che dipende negativamente dalla disoccupazione sia perché all'aumentare di quest'ultima si riduce il potere contrattuale dei lavoratori sia perché in condizioni recessive diminuisce la possibilità delle imprese di concedere incrementi salariali. Possiamo esprimere queste ipotesi con la relazione

formula, (8)

dove α misura l'effetto della disoccupazione sulla crescita salariale e gli altri simboli hanno lo stesso significato visto in precedenza. Si noti che nel determinare il proprio obiettivo salariale i lavoratori si basano sull'inflazione attesa, a indicare che sono interessati alla crescita reale delle retribuzioni; il fatto che il coefficiente di P̂e sia unitario segnala l'assenza di illusione monetaria.

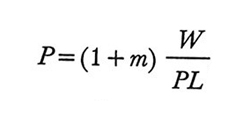

Sulla base dell'idea largamente accettata che in mercati non concorrenziali i prezzi non rispondano significativamente a variazioni della domanda, si assume che le imprese fissino questi ultimi aumentando di un certo margine percentuale il costo di produzione, che, per semplicità, viene considerato composto esclusivamente dal costo del lavoro per unità di prodotto. Si ha quindi

formula, (9)

dove P è il prezzo, m il margine di profitto, PL la produttività media del lavoro e W/PL il costo del lavoro per unità di prodotto. Supponendo costante sia PL sia il margine di profitto m desiderato dalle imprese, la relazione (9), espressa in termini di tassi di crescita, diviene

formula. (10)

Infine si assume, come in precedenza, che i lavoratori formino le proprie aspettative inflazionistiche in modo adattivo secondo la relazione

formula. (11)

Si può vedere facilmente che le relazioni (8), (10) e (11) conducono a un'espressione formalmente identica alla (7), ossia a una curva di Phillips modificata dalle aspettative. Di conseguenza il ragionamento keynesiano può essere illustrato ricorrendo nuovamente alla figura vista sopra. Si immagini, come sempre, di partire da una situazione di equilibrio, rappresentata dal punto A, e che il governo metta in opera politiche fiscali espansive al fine di ridurre la disoccupazione. Data la ipotizzata scarsa reattività dei prezzi alle condizioni di domanda, lo stimolo espansivo si traduce in un aumento della produzione e quindi in una riduzione della disoccupazione al di sotto di U⁰. Aumenta quindi la forza contrattuale dei sindacati, che sono in grado di ottenere maggiori aumenti salariali (relazione (8)). Le imprese, per salvaguardare i propri profitti, traslano sui prezzi i maggiori costi (relazione (10)), annullando così gli effetti reali della maggiore dinamica retributiva nominale: l'economia si porta nel punto B. Nel periodo successivo i lavoratori adeguano le proprie aspettative e utilizzano la propria forza contrattuale per ulteriori incrementi salariali, cui le imprese rispondono aumentando a loro volta la crescita dei prezzi. Come si vede facilmente, anche in questo modello mantenere la disoccupazione al di sotto del tasso U⁰ comporta una continua accelerazione del tasso di inflazione; prima o poi il governo dovrà interrompere le politiche espansive e riportare l'occupazione a U⁰; ciò non significa tuttavia tornare a inflazione nulla, in quanto le aspettative inflazionistiche innestatesi nel sistema e incorporate nella contrattazione sindacale manterranno elevato il tasso di inflazione: l'economia si porterà in un punto come E.

Si noti che, mentre nel modello monetarista sono gli errori di previsione degli operatori che spiegano la possibilità delle politiche monetarie di avere effetti reali nel breve termine, nel modello keynesiano è la rigidità di breve periodo dei prezzi (e dei salari) che permette allo stimolo espansivo sulla domanda aggregata di tradursi in immediate variazioni del prodotto (e dell'occupazione) e solo in un secondo tempo in incrementi dei prezzi. L'inflazione, nella visione keynesiana, non nasce quindi dalle risposte atomistiche degli agenti economici a contraddittori segnali del mercato derivanti da inattese immissioni di moneta nell'economia, ma, in sostanza, da un conflitto sociale fra lavoratori e imprese sulla distribuzione del reddito, generato da un impulso espansivo della domanda aggregata non necessariamente di origine monetaria. Ciò significa anche che, mentre il tasso di disoccupazione naturale à la Friedman è determinato dalle decisioni individuali degli operatori e può modificarsi solo al variare delle preferenze di questi ultimi (tramite, ad esempio, variazioni della struttura delle imposte che modificano l'offerta di lavoro), nel caso keynesiano il tasso di disoccupazione associato a inflazione che non accelera, indicato dall'acronimo inglese NAIRU, dipende da fattori sociali e istituzionali che determinano, nel corso del tempo, il modo in cui imprese e sindacati fissano prezzi e salari, e può variare a seguito di modificazioni di questi fattori.

Se nel modello precedente l'inflazione, una volta sviluppata, acquistava una notevole inerzia, ciò è ancora più vero nell'approccio keynesiano. Va infatti rilevato che in questo caso l'inerzia inflazionistica non riflette solo le previsioni correnti sull'inflazione degli operatori, ma dipende anche dalle caratteristiche istituzionali del mercato del lavoro: contratti con validità pluriennale firmati in anni precedenti, ad esempio, così come meccanismi di indicizzazione basati sul comportamento passato dei prezzi, determinano movimenti dei salari che possono essere solo parzialmente collegati allo stato corrente delle aspettative inflazionistiche. In una situazione di questo tipo politiche restrittive che hanno conseguenze negative sull'occupazione e sul prodotto, poiché la dinamica del salario nominale è in parte determinata da decisioni già prese, hanno all'inizio effetti necessariamente ridotti sull'inflazione. In altri termini politiche di riduzione del deficit pubblico e dell'offerta di moneta necessitano di tempo per eliminare un processo inflazionistico a causa degli elementi inerziali a questo associati. L'eliminazione dell'inflazione comporta quindi, nella visione keynesiana, un elevato costo sociale, rappresentato dal periodo di disoccupazione necessario a ridurre il potere contrattuale dei lavoratori e a incorporare gradualmente nei nuovi contratti di lavoro, nei meccanismi di indicizzazione oltre che nelle aspettative, le scelte antinflazionistiche del governo. Questo spiega perché i teorici keynesiani ritengono utile, in una strategia antinflazionistica, ricorrere a politiche dei redditi, ossia a quelle politiche che indirizzano imprese e sindacati verso accordi improntati a moderazione salariale. In questo modo il costo sociale di una politica di rientro dell'inflazione basato su politiche monetarie restrittive potrebbe essere notevolmente ridotto.

Perché politiche monetarie restrittive sono comunque un ingrediente necessario di una strategia antinflazionistica? Va considerato, a questo proposito, che, sebbene l'iniziale impulso espansivo che sposta l'economia dal tasso U⁰ (NAIRU) possa essere di tipo fiscale, una volta iniziata la crescita dei prezzi, per mantenere i vantaggi ottenuti in termini di occupazione il governo è costretto ad aumentare l'offerta di moneta. In caso contrario M/P si ridurrebbe e i tassi di interesse sarebbero spinti verso l'alto. Ciò finirebbe per erodere la crescita dell'occupazione; per evitarlo il governo attua politiche monetarie accomodanti. Si noti che, sebbene in questo caso la crescita dell'offerta di moneta non rappresenti, a rigore, la causa dell'inflazione, che è provocata da uno stimolo fiscale e dalla successiva rincorsa prezzi-salari, l'espansione degli aggregati monetari rimane una condizione necessaria per la persistenza del processo inflazionistico. Ciò significa altresì che una coerente strategia antinflazionistica, per quanto associata a politiche dei redditi e ad altri strumenti volti a ridurne i costi sociali, non può prescindere da un controllo della crescita dell'offerta di moneta.

Perturbazioni da offerta e inflazione da costi

Negli anni settanta, fino all'inizio degli anni ottanta, il periodo in cui nel dopoguerra l'inflazione ha raggiunto i suoi massimi storici nei paesi industrializzati, la crescita dei prezzi è stata associata a perturbazioni da offerta quali le due crisi petrolifere del 1973 e del 1980 e, per alcuni paesi europei, ad alcuni episodi di forte conflittualità sindacale (ad esempio, per l'Italia, le lotte operaie degli anni 1969-1970).

Questi eventi, essendo fenomeni isolati, difficilmente possono spiegare da soli un'inflazione persistente. Nell'ambito degli schemi illustrati sopra è tuttavia facile vedere come gli aumenti dei costi di produzione delle imprese, che queste perturbazioni comportano, possano innescare un processo inflazionistico. Si consideri, a titolo di esempio, l'effetto di uno shock petrolifero nel modello keynesiano sopra esposto (l'effetto di una crescita esogena dei salari può essere analizzato in modo analogo). Una crescita considerevole dei prezzi del greggio aumenta il costo di produzione delle imprese per ogni livello della disoccupazione. Per salvaguardare i propri profitti le imprese aumentano i prezzi, riducendo in questo modo le retribuzioni reali e spingendo i sindacati a maggiori richieste salariali nominali al fine di difendere i livelli di vita dei lavoratori; nasce così un conflitto sociale su chi, lavoratori o imprese, debba accollarsi il costo, in termini di reddito, della crisi esterna, e quindi una rincorsa prezzi-salari. Il governo in tale situazione si trova in un dilemma: se sceglie di difendere l'occupazione e accompagna gli aumenti dei prezzi con politiche monetarie accomodanti, finisce per causare un'accelerazione dell'inflazione, che, per essere riassorbita, necessiterà di elevata disoccupazione nel futuro; infatti l'effetto dell'aumento del prezzo del petrolio, rappresentabile con uno spostamento verso l'alto del fascio di rette disegnate nella figura sopra riportata, determina una crescita del NAIRU. Se invece il governo decide di non seguire politiche accomodanti, l'aumento dei prezzi riduce gradualmente l'offerta reale di moneta e provoca un aumento della disoccupazione che si muove verso il nuovo, più elevato, livello del NAIRU: l'economia sperimenta un periodo di simultanea crescita dei prezzi e della disoccupazione, fenomeno che è stato definito stagflazione (il contemporaneo verificarsi di inflazione e ristagno economico) e che ha caratterizzato i periodi successivi agli shocks petroliferi (v. Bruno e Sachs, 1985; v. Grubb e altri, 1982).

Non vi è dubbio che perturbazioni da offerta rappresentino un incubo per le politiche economiche; infatti in questo caso, poiché si determina un aumento del NAIRU, una nuova situazione di equilibrio non può essere raggiunta, per l'arco di tempo nel quale permangono gli effetti dello shock, che a un più elevato tasso di disoccupazione. La situazione è resa ancora più grave se il tasso di disoccupazione di equilibrio è caratterizzato da isteresi, fenomeno che segnala una dipendenza del NAIRU dal tasso di disoccupazione effettivo. In queste condizioni, infatti, se a seguito di una perturbazione le politiche economiche fanno crescere la disoccupazione, per bloccare le pressioni inflazionistiche, una volta esauritosi l'effetto dello shock, almeno parte della disoccupazione addizionale creata viene incorporata nel NAIRU, il quale diviene così permanentemente più elevato. La spiegazione di questo fenomeno, che secondo alcuni autori sarebbe alla base della crescita della disoccupazione osservata nei paesi europei negli ultimi due decenni, andrebbe cercata nel funzionamento dei mercati del lavoro fortemente sindacalizzati (quali quelli europei rispetto a quelli nordamericani). In particolare si fa riferimento ai modelli detti insider-outsider, nei quali si sostiene che i sindacati, preoccupandosi principalmente dei lavoratori occupati (insiders), perseguirebbero una politica di elevate retribuzioni reali che finirebbe per impedire il reimpiego di parte dei lavoratori rimasti disoccupati (outsiders) a seguito di una perturbazione, anche dopo che fossero scomparsi gli effetti di quest'ultima (v. Blanchard e Summers, 1986).

Aspettative razionali e credibilità

Abbiamo sostenuto sinora che politiche monetarie volte a ridurre l'inflazione comportano elevati costi sociali in termini di disoccupazione. Questo risultato subisce una sostanziale modifica quando nel modello monetarista viene introdotta l'ipotesi di aspettative razionali, applicata per la prima volta in un'analisi macroeconomica da Lucas (v., 1973). Supporre che gli operatori abbiano aspettative razionali significa assumere che nel prevedere il corso futuro delle variabili economiche, e in particolare dei prezzi, essi si servano di tutte le informazioni disponibili, comprese quelle riguardanti le politiche economiche intraprese dal governo. Poiché queste ultime, come sappiamo, influenzano i prezzi, gli operatori calcolano, in relazione a quanto sostenuto dalla teoria economica, i probabili effetti delle scelte del governo e in base a ciò formano le proprie aspettative sui prezzi. Si ricorderà che nel modello monetarista le politiche monetarie hanno effetti reali, nel breve periodo, solo in quanto determinano errori di previsione. Politiche monetarie previste non possono però indurre attese sistematicamente errate se gli operatori formano le loro aspettative in modo razionale, e di conseguenza l'efficacia delle politiche monetarie, in queste condizioni, appare fortemente ridotta. Si supponga, per esempio, che, partendo dal tasso di disoccupazione naturale e con inflazione nulla, le autorità di governo annuncino un aumento del tasso di espansione monetaria. Con aspettative razionali gli operatori, nel prevedere i movimenti dei prezzi, non si basano più sull'andamento passato dell'inflazione, come succedeva con aspettative adattive, ma considerano gli effetti, suggeriti dalla teoria economica, di una manovra monetaria espansiva. Di conseguenza essi si aspetteranno subito, in modo corretto, una crescita dei prezzi e così facendo negheranno efficacia alla politica monetaria. Per avere effetti reali, ossia per poter ridurre il tasso di disoccupazione, le politiche monetarie poste in essere dal governo debbono quindi essere non anticipate (non previste), cioè tali da sorprendere con i loro effetti gli operatori e da causare errori di previsione. Appare chiaro che gli agenti economici avranno tutto l'interesse a osservare con estrema attenzione il comportamento delle autorità monetarie per poterlo prevedere e per evitare di prendere decisioni errate (si pensi ad esempio agli operatori finanziari o alle agenzie di previsioni economiche). Per questi motivi e poiché le politiche economiche sono di norma prevedibili, in quanto spesso sono adottate in reazione a eventi osservabili (in situazioni recessive, ad esempio, sono da attendersi misure espansive), la possibilità dei governi di attuare politiche non anticipate dagli operatori è severamente limitata. Ciò significa che nel modello monetarista con aspettative razionali le politiche monetarie, essendo di norma anticipate, non possono essere utilizzate dal governo per ridurre la disoccupazione; in altre parole non esiste trade-off fra disoccupazione e inflazione neppure nel breve termine (v. Sargent e Wallace, 1975).

Se le politiche monetarie perdono, in questo contesto, la loro efficacia reale, acquistano però la capacità di ridurre l'inflazione senza che si debba pagare un costo in termini di disoccupazione. Nel caso descritto nel § 5a l'inflazione era infatti caratterizzata da inerzia per via delle aspettative di tipo adattivo, ossia a causa del fatto che, nel formulare le proprie previsioni, gli operatori si basavano sull'andamento passato dell'inflazione (backward looking expectations). Essi dovevano quindi osservare una riduzione dell'inflazione prima di rivedere verso il basso le proprie aspettative. Nel caso in esame l'inflazione passata non ha alcuna rilevanza, in quanto gli operatori determinano le proprie attese sulla base delle politiche annunciate dalle autorità (forward looking expectations). Si consideri ancora una volta la figura già spesso commentata: supponendo di partire da un punto come E, l'annuncio di politiche monetarie coerenti con una crescita dei prezzi pari a zero, se giudicato credibile dagli operatori, sarà sufficiente a spostare l'economia in un punto come A sulla curva di Phillips caratterizzata da aspettative inflazionistiche nulle, con l'inflazione che si riduce, senza costo in termini di disoccupazione, da P₂ a zero. Il problema consiste nel fatto che raramente i governi sono affidabili nelle loro dichiarazioni di politica economica. Tornando all'esempio precedente, difficilmente gli operatori crederanno all'annuncio di una politica monetaria coerente con un'inflazione nulla se nel passato il governo, dopo annunci di questo tipo, ha seguito invece politiche espansive e aumentato l'occupazione (e i prezzi), sfruttando l'errore di previsione generato dalle sue dichiarazioni; in altri termini, avendo dimostrato di non considerare il punto A una combinazione ottimale prezzi-disoccupazione, il governo non è credibile quando afferma di voler portare l'economia proprio in quel punto (v. Barro e Gordon, 1983). O ancora: gli operatori saranno indotti a considerare non credibili annunci di politiche antinflazionistiche se sottostante all'inflazione che il governo afferma di voler eliminare vi è, ad esempio, il finanziamento monetario di un disavanzo pubblico che non riesce a ridurre (v. Sargent, 1983). Se le politiche annunciate dal governo non sono credibili gli operatori non hanno motivo di modificare le proprie aspettative: una politica di disinflazione non può quindi verificarsi a costi sociali nulli. Ciò è tanto più vero se nell'economia sono presenti, come suggerito dall'approccio keynesiano, meccanismi istituzionali, quali contratti di lavoro pluriperiodali e forme di indicizzazione salariali basate sull'andamento passato dei prezzi, che conferiscono all'inflazione un'inerzia non legata alle aspettative correnti. L'evidenza empirica sugli effetti delle politiche di disinflazione, anche quando chiaramente annunciate e fermamente messe in atto, indica che queste sono quasi sempre associate a rilevanti aumenti della disoccupazione: la possibilità di una politica di rientro dell'inflazione a costo praticamente nullo, ricavata dal modello monetarista coll'ipotesi di aspettative razionali e di credibilità delle politiche economiche, appare piuttosto remota dalla realtà.

L'inflazione in economia aperta

Il fenomeno inflazionistico è stato esaminato sinora nell'ottica di una economia chiusa. Nella realtà il commercio internazionale, il sistema dei cambi (fissi o flessibili), la minore o maggiore libertà dei movimenti di capitale incidono considerevolmente sulle esperienze inflazionistiche dei singoli paesi. I modelli teorici che tengono conto di questi aspetti acquistano una notevole complessità e divergono considerevolmente in relazione alle varie ipotesi adottate. Senza entrare nei dettagli dell'analisi, possiamo ricordare alcuni dei risultati più unanimemente condivisi.In economia aperta come in economia chiusa, per evitare un'accelerazione dell'inflazione, la disoccupazione non può essere mantenuta al di sotto del NAIRU; in condizioni di cambi fissi, inoltre, il tasso di inflazione non può permanentemente divergere da quello medio degli altri paesi; in caso contrario si assisterebbe a una continua perdita di competitività dell'economia nazionale e a un progressivo e insostenibile deterioramento del conto delle partite correnti della bilancia dei pagamenti.

Le scelte delle politiche economiche in economie con cambi fissi sono quindi sottoposte a maggiori vincoli che in economia chiusa; sia il volume dell'occupazione (che deve essere compatibile con un'inflazione che non accelera) sia il livello del tasso di inflazione (che deve essere coerente con l'equilibrio di lungo periodo dei conti con l'estero) non sono, nel lungo termine, modificabili con scelte discrezionali dei singoli governi. Per i paesi che aderiscono a un sistema di cambi fissi ci si attende quindi una convergenza verso un unico tasso di inflazione, strettamente legato, sulla base dei ragionamenti esposti in precedenza, alla crescita monetaria che si verifica nell'aggregato dei paesi. Un caso significativo è quello rappresentato dai paesi aderenti al Sistema Monetario Europeo (SME); l'Italia, ad esempio, scelse di partecipare allo SME anche per favorire una riduzione dell'inflazione verso i valori medi europei (v. Gressani e altri, 1987).Se ai cambi fissi si associa l'ipotesi di perfetta mobilità dei capitali (assunzione non irrealistica nelle odierne condizioni dei paesi più industrializzati), la politica fiscale risulta, nel breve termine, molto efficace nel determinare il prodotto dell'economia, mentre la politica monetaria perde ogni capacità di influenzare, anche nel breve periodo, prezzi e produzione (v. Fleming, 1962; v. Mundell, 1968). Politiche fiscali espansive, ad esempio, che tendono ad alzare i tassi di interesse, inducono le autorità monetarie ad aumentare l'offerta di moneta al fine di evitare la rivalutazione del cambio ed esercitano quindi un forte impatto sulla domanda aggregata. Politiche monetarie espansive, invece, che tendono a ridurre i tassi di interesse, incentivano fuoriuscite di capitali e spingono verso un deprezzamento del cambio; per impedirlo le autorità monetarie non possono che vendere valuta estera contro moneta nazionale, in questo modo rendendo vana l'iniziale espansione monetaria. La politica monetaria può mantenere una certa efficacia con cambi fissi solo in presenza di controlli sui movimenti dei capitali. In questa situazione espansioni monetarie hanno effetti reali nel breve termine e possono determinare un tasso di inflazione permanentemente più elevato di quello mondiale, ma ciò deve essere necessariamente accompagnato da periodiche svalutazioni della moneta.

La necessità di periodici riallineamenti del cambio si manifesta anche nel caso in cui l'inflazione è considerata di tipo strutturale (v. Aukrust, 1977). Per chiarire si supponga di poter dividere l'economia in due settori, il primo, aperto alla concorrenza internazionale e con elevata crescita della produttività, che produce per l'esportazione e compete all'interno del paese con i beni di importazione, il secondo che offre gran parte dei servizi privati e pubblici, non esposto alla concorrenza esterna e con una minore dinamica della produttività. Si ipotizzi che il settore aperto alla concorrenza estera (non protetto), per mantenere una quota del commercio mondiale, debba fissare i prezzi pari a quelli esteri (assunti costanti per semplicità) e che invece il settore protetto determini i propri prezzi sulla base di un margine di profitto sui costi (analogamente a quanto espresso dalla relazione (9)). Si supponga infine che tramite l'azione dei sindacati, interessati a mantenere costanti i salari relativi, la crescita dei salari nominali sia la medesima nei due settori. In questo contesto, se una elevata combattività dei sindacati determina aumenti salariali superiori alla crescita della produttività del settore non protetto, si genera una caduta della profittabilità in questo settore e, per un dato margine di profitto, una crescita dei prezzi nel settore protetto (e quindi inflazione). Una situazione di questo tipo non può perdurare, pena una continua perdita di quote del commercio mondiale (la competitività di una industria è legata infatti non solo al fattore prezzo ma anche alla possibilità di investire profitti in ricerca e sviluppo, pubblicità, reti commerciali, ecc.). In tale frangente la svalutazione della moneta appare come il metodo socialmente più indolore per ristabilire la profittabilità del settore aperto alla concorrenza estera.

Si noti che, se i salari crescessero nella stessa misura della produttività del settore non protetto, sia la profittabilità sia i prezzi di questo settore rimarrebbero invariati, mentre, a parità di margine di profitto, aumenterebbero i prezzi nel settore protetto. In questo caso particolare il paese sperimenterebbe un'inflazione più elevata di quella mondiale ma sarebbe nelle condizioni di mantenere il proprio cambio fisso (v. Balassa, 1964).Con cambi flessibili, contrariamente a quanto visto in precedenza, un paese può mantenere un tasso di inflazione permanentemente più elevato di quello medio delle altre economie. In questo contesto le politiche fiscali vedono ridotta considerevolmente la propria capacità di influenzare il prodotto. Le politiche monetarie, invece, anche in presenza di perfetta mobilità dei capitali, riacquistano la loro efficacia: nel breve periodo, data una certa vischiosità dei prezzi, principalmente sulle grandezze reali, attraverso il deprezzamento del cambio che incoraggia le esportazioni e disincentiva le importazioni; nel lungo periodo essenzialmente sui prezzi, direttamente attraverso il maggior prezzo dei beni esteri importati, indirettamente attraverso gli effetti sui salari, che si manifestano sia perché i lavoratori cercano di difendere il loro potere d'acquisto, sia, soprattutto, per via del maggior potere contrattuale determinato dalla maggiore occupazione. Si ripropone quindi il risultato di neutralità con un'inflazione determinata nel lungo periodo dal tasso di crescita della moneta e associata a un continuo deprezzamento del cambio, che serve a compensare la differenza fra l'inflazione estera e quella interna. L'autonomia che i cambi flessibili assicurano alle politiche monetarie nazionali può essere esemplificata dagli avvenimenti verificatisi all'inizio degli anni settanta, quando le economie industrializzate furono interessate da gravi perturbazioni da offerta, fra le quali la crisi petrolifera del 1973. Alcuni paesi (Italia e Regno Unito, ad esempio) optarono in quei frangenti per una politica monetaria accomodante volta a salvaguardare l'occupazione, mentre altri (Olanda, Germania) scelsero politiche monetarie più coerenti con la stabilità dei prezzi: queste decisioni divergenti, che portarono a tassi di inflazione diversi fra i vari paesi, furono rese possibili dal passaggio a un regime di cambi flessibili e determinarono l'abbandono del sistema dei cambi fissi che esisteva dalla fine della seconda guerra mondiale.

(V. anche Costi; Credito; Debito pubblico; Disoccupazione; Finanza pubblica; Moneta; Prezzi).

Bibliografia

Aukrust, O., Inflation in the open economy: a Norvegian model, in Worldwide inflation (a cura di L.B. Krause e W.S. Salant), Washington 1977, pp. 107-153.

Balassa, B., The purchasing-power parity doctrine: a reappraisal, in "Journal of political economy", 1964, LXXII, pp. 584-596.

Barro, R.J., Gordon, D.B., Rules discretion and reputation in a model of monetary policy, in "Journal of monetary policy", 1983, XII, 1, pp. 101-121.

Blanchard, O.J., Summers, L.H., Hysteresis and the European unemployment problem, in National bureau of economic research macroeconomics annual (a cura di S. Fischer), Cambridge, Mass., 1986.

Bruno, M., Sachs, J.D., Economics worldwide stagflation, Boston, Mass., 1985.

Cagan, P., The monetary dynamics of hiperinflation, in Studies in the quantity theory of money (a cura di M. Friedman), Chicago 1956.

Carlson, K.M., Spencer, R.W., Crowding out and its critics, in "Federal Reserve Bank of St. Louis review", 1975, LVII, 12, pp. 2-17.

Fleming, J.M., Domestic financial policies under fixed and floating exchange rates, in "International Monetary Fund staff papers", 1962, IX, pp. 369-379 (tr. it. in: La fluttuazione dei cambi, a cura di R. Cohen e F. Giavazzi, Milano 1982, pp. 134-156).

Friedman, M., The role of monetary policy, in "The American economic review", 1968, LVIII, pp. 1-17 (tr. it. in: Il dibattito sulla moneta, a cura di G. Bellone, Bologna 1972).

Friedman, M. (a cura di), The counter-revolution in monetary theory, London 1970, pp. 3-28.

Friedman, M., Nobel lecture: inflation and unemployment, in "Journal of political economy", 1977, LXXXV, 3, pp. 451-472 (tr. it. in: Lezioni Nobel di economia, a cura di F. Caffè, Torino 1978).

Friedman, M., Schwartz, A., Monetary trends in the United States and the United Kingdom: their relation to income, prices and interest rates, Chicago 1982.

Gressani, D., Guiso, L., Visco, I., Il rientro dell'inflazione: un'analisi con il modello econometrico della Banca d'Italia, in Temi di discussione del servizio studi della Banca d'Italia, n. 90, luglio 1987.

Grilli, V., Masciandaro, D., Tabellini, G., Political and monetary institutions and public financial policies in the industrial countries, in "Economic policy", 1991, VI, pp. 341-392.

Grubb, D.B., Jackman, R.A., Layard, R., Causes of current stagflation, in "The review of economic studies", 1982, XLIX, 5, numero speciale, pp. 707-730.

Laidler, D.E.W., Parkin, J.M., Inflation: a survey, in "Economic journal", 1975, LXXXV, pp. 741-809.

Layard, R., Nickell, S., The causes of British unemployment, in "National Institute economic review", 1985, CXI, pp. 62-85.

Lucas, R.E., Some international evidence on output-inflation tradeoffs, in "The American economic review", 1973, LXIII, 3, pp. 326-334.

Modigliani, F., The monetarist controversy or should we forsake stabilization policies?, in "The American economic review", 1977, LXVII, 2, pp. 1-19.

Mundell, R.A., Inflation and real interest, in "Journal of political economy", 1963, LXXI, pp. 280-283.

Mundell, R.A., International economics, New York 1968, cap. 18.

Patinkin, D., Neutrality of money, in The new Palgrave. A dictionary of economics (a cura di J. Eatwell, M. Milgate, P. Newman), London 1987, pp. 639-645.

Phillips, A.W., The relation between unemployment and the rate of change of money wage rates in the United Kingdom, 1861-1957, in "Economica", nuova serie, 1958, XXV, pp. 283-299 (tr. it. in: Problemi di macroeconomia, a cura di M.G. Mueller, Milano 1968).

Sargent, T.J., The end of four big inflations, in Inflation (a cura di R.E. Hall), Chicago 1983.

Sargent, T.J., Wallace, N., Rational expectations, the optimate monetary instrument, and the optimal money supply rule, in "Journal of political economy", 1975, LXXXIII, 2, pp. 241-254.

Sargent, T.J., Wallace, N., Some unpleasant monetarist arithmetic, in "Federal Reserve Bank of Minneapolis review", 1981, V, 3, pp. 1-17 (tr. it. in: Il debito pubblico, a cura di M. Matteuzzi e A. Simonazzi, Bologna 1988).

Sidrauski, M., Inflation and economic growth, in "Journal of political economy", 1967, LXXV, pp. 796-810.

© Istituto della Enciclopedia Italiana - Riproduzione riservata