La finanza pubblica

Storia di Venezia (1994)

La finanza pubblica

La capitale finanziaria

Nel 1587 Leonardo Donà - che in seguito avrebbe assunto la dignità dogale - stendendo alcuni appunti sulle entrate pubbliche di Venezia non sapeva trattenere un moto di compiaciuto stupore. I suoi calcoli dimostravano che Venezia rendeva all'erario oltre un milione di ducati all'anno: "Cosa veramente miracolosa d'una sola città in Italia" e addirittura "si potria dire unica nel mondo" (1).

Una lunga tradizione stava alla base di questo senso di superiorità del patriziato veneziano. Gli ambasciatori che tornavano dalle corti estere, riferendo sulle caratteristiche dei paesi appena lasciati tracciavano un sintetico quadro della finanza pubblica, e dalle cifre spesso emergeva, di converso, la potenza finanziaria di Venezia. Le stesse cronache facevano intendere la particolarità veneziana, almeno nella penisola.

Fra Quattro e Cinquecento il bilancio della Repubblica, con oltre un milione di ducati d'entrata annua, costituiva quasi il triplo di quello fiorentino, e circa la metà di quello del Regno di Napoli e dello Stato di Milano. E ancora a metà secolo, nonostante il coinvolgimento di vari Stati italiani nella politica imperiale degli Asburgo, con il conseguente inasprimento della pressione fiscale, Venezia manteneva ampi margini di vantaggio sulle altre finanze statali (2). Agli inizi del Seicento correva voce che le entrate raggiungessero addirittura i quattro milioni di ducati: "una somma stupefacente di denaro" - come ebbe modo di scrivere il viaggiatore inglese Thomas Coryat - che avrebbe superato del doppio i cespiti della monarchia inglese (3). Ma, al di là delle vere o false supposizioni, è significativo che l'erario desse un'impressione di floridezza; una floridezza che si associava alla prosperità dell'economia veneziana, ai suoi traffici e ai suoi mercanti.

Una prosperità che, agli occhi degli stranieri e degli stessi Veneziani, derivava anzitutto dalla città lagunare e dal suo ruolo nel sistema economico fra Occidente e Oriente. Tuttavia Venezia era anche la capitale di uno Stato che s'estendeva dalle coste di Cipro (perduta in seguito alla conquista turca nella guerra del 1570-73) alle terre d'Oltremincio, a Bergamo e a Crema. Era una vasta area da cui si traevano risorse e per cui occorreva spendere una gran quantità di denaro. Si trattava di un complesso circuito economico e finanziario che dalle estremità della Repubblica concentrava i suoi fili nella capitale. Qui giungeva gran parte del denaro riscosso nelle camere fiscali situate nei maggiori centri del Dominio di Terraferma, mentre, per quanto riguarda i territori dello Stato da mar, i proventi fiscali erano per lo più impiegati in loco. Le grandi distanze e le difficoltà di trasporto, come pure una costante tendenza deficitaria delle camere in Levante, non permettevano l'arrivo di grandi somme nelle casse veneziane.

A Venezia risiedevano gli organi di governo che avrebbero dovuto impostare la politica finanziaria della Repubblica: il senato, in primo luogo, e poi il consiglio dei dieci. Due organi che, almeno sino alla riforma del 1582-83, affiancavano e sovrapponevano le proprie competenze: debito pubblico, riscossione delle imposte, monete, sistema bancario; erano materie assai delicate e che talvolta rappresentavano il campo di scontro fra i senatori e i dieci. Durante la guerra turca del 1537-40, per esempio, entrambe le magistrature si occuparono dell'emissione dei titoli del debito pubblico (4). In seguito, comunque, la materia venne completamente avocata dai dieci, tanto che nel 1577 si poteva affermare che il consiglio dei dieci "è stà sempre supremo patron del denaro pubblico" (5). Con il ridimensionamento della sua sfera d'azione ad opera del maggior consiglio fra l'inverno del 1582 e la primavera del 1583, il controllo sulla normativa finanziaria e fiscale fu completamente assunto dal senato. Non si trattava solamente di un ritocco istituzionale nel quadro della lotta fra "vecchi" e "giovani" patrizi: il senato era un consesso dove trovavan posto circa duecento nobili; era un'assemblea eterogenea per le concezioni sulla guida dello Stato, per i fini e gli strumenti della politica fiscale. Le decisioni scaturite dal senato talvolta erano il frutto di aspri scontri e di traballanti compromessi. Nel consiglio dei dieci, viceversa, le diversità erano più sfumate; vi accedevano uomini che avevano molte cose in comune, uomini simili per ricchezza familiare, per opinioni e princìpi politici. Se i dieci si dimostravano un organo più agile, nondimeno il suo progressivo rafforzamento andava a cozzare contro la concezione allargata del governo della cosa pubblica, che costituiva uno dei pilastri della costituzione e del mito di Venezia. Il mantenimento del tradizionale sistema istituzionale, e soprattutto della sua immagine proiettata all'esterno, assicurava quei valori di stabilità dell'ordinamento politico incarnati dai grandi organi dello Stato, il maggior consiglio e soprattutto il senato. Il ceto dirigente, insomma, doveva ricomporre la propria immagine statica, che il gruppo legato al consiglio dei dieci stava incrinando, mettendo in discussione valori e regole che sino allora erano stati alla base dell'azione del patriziato. La correzione del 1582-83 può essere interpretata allora come un riassestamento degli equilibri istituzionali in funzione della continuità del sistema e dell'immagine del potere. Una sostanziale continuità che emerge anche nel settore finanziario e fiscale. Il passaggio al senato delle competenze assunte dai dieci infatti non sembra costituire, per quanto riguarda l'attività normativa e l'impostazione dei problemi, una drammatica cesura. Se il senato, una volta ridimensionato il ruolo del consiglio dei dieci, era l'organo che svolgeva il compito di tracciare e di coordinare le linee della politica finanziaria dello Stato, diverse altre magistrature minori si occupavano in concreto della materia fiscale. La moltitudine di uffici finanziari, con le loro giurisdizioni più o meno limitate e talvolta sovrapposte, non offriva certo l'immagine dell'amministrazione finanziaria come un insieme armonico ed efficiente. Ogni magistratura disponeva di una relativa cassa con cui gestiva la propria attività. Gli uffici delle rason vecchie, ad esempio, delle acque e dei provveditori di comun riscuotevano le loro entrate e le spendevano "senza darne altro conto via da loro" (6). Tuttavia occorre sottolineare che, almeno dalla metà del Cinquecento, per quanto riguarda il settore della spesa pubblica si tende ad accentuare la funzione della Zecca come organo d'erogazione. È in Zecca che affluisce la gran parte degli introiti fiscali raccolti dai diversi uffici, ed è la Zecca che, in seguito agli ordini del senato, distribuisce il denaro occorrente ai vari settori dell'amministrazione e dell'apparato statale.

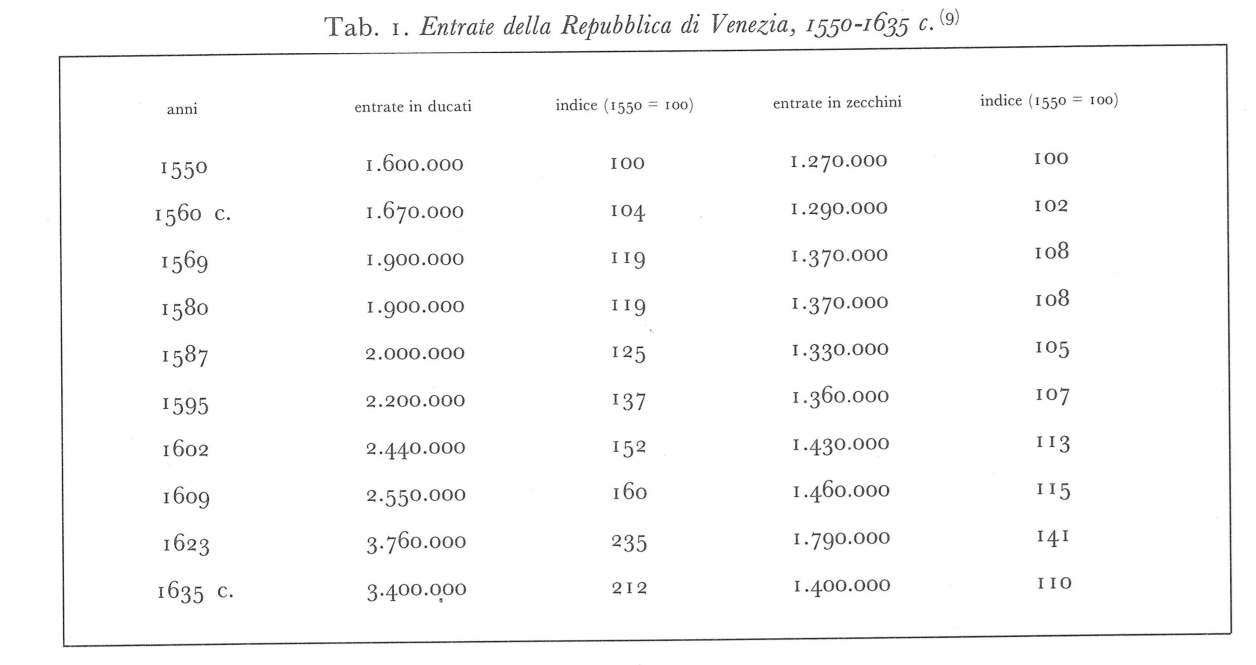

La tendenza verso una centralizzazione del controllo finanziario implica altresì il problema del bilancio statale come strumento di questa stessa esigenza di vigilanza. È necessario sottolineare, ad ogni modo, che in genere non è dato rilevare nel patriziato il concetto di bilancio come strumento della politica finanziaria, tanto più che difficoltà oggettive rendevano assai ardua una esatta stesura dei rendiconti finanziari. Certo, talvolta si leva qualche voce che chiede una maggior razionalizzazione del sistema amministrativo della finanza pubblica: nella sua relazione del 1586 sul Regno di Candia, il provveditore generale Alvise Grimani non perdeva l'occasione di auspicare la messa in atto di una efficace contabilità che distinguesse "le cose del Regno", da quelle del Levante, di Venezia e della Terraferma (7). E nel giugno 1615 il senato deliberava che, in occasione dei "presenti motti d'Italia", fosse istituita in Zecca una cassa unica in cui dovessero "capitare tutte le intrade della Signoria Nostra". Nondimeno, nell'ottobre successivo, superato il momento di crisi, si tornò rapidamente al sistema di casse diversificate (8). Una cassa centrale che raccogliesse l'intero ammontare delle rendite statali avrebbe comportato in effetti la conseguenza di assegnare ad un'unica magistratura la responsabilità di uno dei settori nevralgici dell'attività statale. Era una propensione, questa, che per un certo momento venne sostenuta dal consiglio dei dieci e che, come si è già accennato, fu vanificata dall'opposizione della maggior parte del patriziato. La finanza statale rappresentava una materia troppo importante e delicata perché ricadesse sotto il controllo di un numero ristretto di nobili. La pluralità e la sovrapposizione di giurisdizioni e di reciproci controlli costituivano i cardini del sistema costituzionale veneziano; questo meccanismo doveva essere sostenuto anche a rischio di creare e avallare carenze e confusioni nell'apparato dell'amministrazione finanziaria. Oltre che centro di raccolta e di redistribuzione del prodotto fiscale, Venezia era anche la sede decisionale delle numerose vertenze e suppliche che coinvolgevano i contribuenti, le autorità e i corpi locali così come gli appaltatori dei dazi. Le corti della capitale dovevano decidere delle aspre controversie fra i sudditi e le autorità periferiche, dei dazieri che chiedevano proroghe dei pagamenti dovuti alle camere fiscali, dei singoli contribuenti e delle comunità che sollecitavano sgravi fiscali per indigenza o per calamità naturali. Ciò implica da parte del governo un'acquisizione di conoscenze ed un'elaborazione d'interventi nei confronti dei territori soggetti, e in particolare sugli strumenti fiscali locali, sull'amministrazione finanziaria delle comunità, sugli assetti del potere periferico. Dal centro, dunque, si dipartono stimoli - spesso legittimati da richieste particolari - che operano a formare col tempo una geografia fiscale meno disorganica di quanto fosse nel primo secolo della dominazione veneziana. Una centralità, quella di Venezia, che si manifesta tanto sul piano politico-istituzionale quanto su quello economico, e di riflesso su quello della finanza pubblica. A Venezia arrivano le navi e le merci dall'Oriente dirette verso l'entroterra e al di là delle Alpi; dalla Terraferma giungono grani e materie prime; attorno a Rialto si muovono con frenesia mercanti e banchieri, si stipulano contratti e si maneggiano quantità enormi di denaro. Questo ruolo nell'ambito dell'economia mediterranea, e specificamente nel quadro del vasto Stato territoriale, risalta allorché si analizzi l'ammontare delle entrate fiscali della Repubblica, alle quali la capitale partecipa con una porzione assai rilevante. Tra la metà del Cinque e il primo trentennio del Seicento le rendite globali dello Stato registrarono un notevole incremento.

Nonostante queste cifre debbano essere considerate con una certa cautela, a causa dei diversi criteri di compilazione e della incompletezza delle fonti, emerge chiaramente la progressione delle entrate statali. La stasi che si nota negli anni Settanta è probabilmente dovuta alla brusca diminuzione delle rendite provenienti dalle camere del Levante in seguito alla guerra e alla perdita di Cipro. Dagli anni Ottanta il livello delle entrate riprende l'ascesa in modo abbastanza costante sino ai primi del Seicento, per poi impennarsi negli anni che precedono la grande peste del 1630. In effetti gli impegni militari del primo trentennio del secolo (mobilitazione per l'Interdetto, guerra di Gradisca, coinvolgimento nel conflitto per Mantova e il Monferrato) avevano condotto ad una maggior richiesta fiscale dello Stato. Cosicché nell'arco di ottant'anni le rendite della Serenissima erano sostanzialmente raddoppiate in termini nominali. Tuttavia, se trasformiamo la valuta corrente in ducati d'oro (che per tutto il periodo considerato mantennero un intrinseco di 3,49 grammi d'oro), il tasso d'incremento si ridimensiona notevolmente. In ogni caso, conviene ricordare che lo Stato si cautelava pretendendo dai contribuenti e dagli appaltatori dei dazi un'addizionale sui versamenti effettuati in valuta corrente, che registrava una progressiva svalutazione rispetto alla buona valuta (10).

Le rendite fiscali che si ricavavano da Venezia costituivano una quota rilevante dell'intero bilancio. Verso la metà del Cinquecento la Dominante contribuiva all'incirca per la metà delle entrate, la Terraferma con il 40%, e le terre dello Stato da mar con il 10-12%. Nel secondo decennio del Seicento la percentuale di Venezia scendeva attorno al 45%, e ad un valore analogo si portava il Dominio di terra, mentre le colonie del Levante si mantenevano su un quinto delle entrate, nonostante la perdita di Cipro (11). L'importanza di Venezia, dunque, veniva confermata dalle entrate fiscali e ciò destava - come già si è accennato - stupore e meraviglia. A ben vedere, però, questi sentimenti non erano del tutto giustificati. Certo, la capitale, con i suoi 150.000 abitanti, appariva dare alle casse dello Stato un contributo sproporzionato rispetto al resto dei territori, popolati da circa due milioni di persone; nondimeno Venezia accentrava in sé - in maniera più o meno coatta - numerosi fili commerciali sia interni alla Repubblica che internazionali, oltre che un enorme potenziale di beni e servizi, degni di una capitale di uno Stato territoriale e di uno dei maggiori centri economici d'Europa. E non è un caso che le imposte sul commercio costituissero una parte rilevante delle entrate. I soli dazi veneziani sull'entrata e sull'uscita delle merci coprivano tra il 10 e il 15% delle rendite statali tra la metà del Cinque e gli inizi del Seicento; e l'imposta sul vino rappresentava un altro 10% (12). Inoltrandosi nel Seicento la percentuale assegnata a questi dazi diminuisce sino al 15% nel ventennio attorno alla peste. Si tratta forse di una flessione dell'attività commerciale di Venezia? I dati fiscali possono solamente suggerire il problema, non certo offrire una risposta. Le imposte sul commercio, ad esempio, non possono essere distinte chiaramente da quelle gravanti sul consumo; il calo di alcune entrate daziarie, inoltre, non implica un'analoga tendenza per altre gabelle che colpiscono taluni settori commerciali e produttivi. Un elemento comunque sembra emergere in modo abbastanza netto: la quota fiscale del Dominio da terra tende a crescere verso gli inizi del Seicento a fronte di un leggero regresso del contributo veneziano, che nondimeno rimane su livelli elevati.

Se Venezia ricopre un ruolo assai importante nel settore delle entrate pubbliche è opportuno analizzare altresì il versante della spesa per meglio comprendere il circuito finanziario che vede la capitale al centro del sistema. Il principale stimolo che spingeva il governo ad aumentare le entrate era il costante crescere delle spese, soprattutto per sostenere gli impegni militari. L'andamento delle uscite della Repubblica, così, segue abbastanza da vicino quello delle rendite fiscali. A metà Cinquecento il bilancio registra una spesa di circa 1.700.000 ducati; a fine secolo si arrivava attorno ai due milioni; nel primo trentennio del Seicento le uscite ordinarie ammontavano a quasi due milioni e mezzo di ducati, accanto ad uscite straordinarie per oltre un milione (13). La maggior parte del denaro era destinata alla difesa navale e alle truppe stanziate entro i confini della Terraferma e nelle guarnigioni d'oltremare. In tempo di pace, come negli anni centrali del XVI secolo, la Serenissima Signoria spendeva tra il 30 e il 40% del proprio bilancio; nell'ultimo ventennio del secolo la percentuale si portò sul 40-45%. Alle soglie del Seicento le tensioni con gli Stati vicini e la lotta contro i pirati nell'Adriatico condussero il governo a profondere sempre più denaro in vascelli e soldati: nel primo decennio i costi militari si aggirarono attorno al 60% delle uscite complessive; nel 1618 - in un particolare momento di attrito con gli Spagnoli la spesa per la difesa raggiunse i 2.700.000 ducati, vale a dire circa i tre quarti delle uscite globali dello Stato. Ed un'analoga quota si registrò anche negli anni Venti, caratterizzati dalla crisi della Valtellina e chiusi dalla sfortunata partecipazione veneziana alla guerra di Mantova nel 1630 contro gli Imperiali (14).

Nel quadro di queste spese per la macchina militare, il denaro redistribuito tramite le casse statali arrivava in gran parte nelle aree interessate dalla presenza di soldati. Tuttavia sarebbe un errore ritenere che Venezia non godesse, almeno in una certa misura, di un tale flusso di denaro. Anzitutto occorre considerare che dietro la poderosa flotta di San Marco vi era tutta un'attività lavorativa che si accentrava nell'Arsenale. Durante la guerra contro il Turco del 1537-40 il cantiere statale assorbì circa 660.000 ducati, destinati per lo più alle paghe degli operai e all'acquisto di materiale per le costruzioni navali (15). Nel 1574, all'indomani della guerra di Cipro, il bilancio assegnava all'Arsenale quasi 240.000 ducati; e dopo una diminuzione delle spese negli anni successivi, nel primo Seicento l'ammontare per l'Arsenale si stabilizzò attorno ai 200.000 ducati (16). Si trattava di denaro che in parte prendeva la via dell'entroterra, per procurarsi legname dai boschi dello Stato, canapa da Montagnana e da Bologna (17), ma che rimaneva altresì a Venezia, sotto forma di salari e di contratti d'appalto per le forniture. È presumibile che anche una quota cospicua delle paghe assegnate agli equipaggi e agli ufficiali della marina si disperdesse nella città lagunare. Era uno spettacolo abituale per i Veneziani vedere i marinai gettarsi verso i piaceri che offriva la città e sperperare il denaro appena ricevuto. E scene analoghe avevano per protagonisti i soldati in procinto d'imbarcarsi per le guarnigioni del Levante.

Se gran parte delle spese militari si disperdeva nei Domini i costi sostenuti dallo Stato per il proprio apparato amministrativo tendevano a concentrarsi nella capitale. Le cifre che saranno proposte ovviamente vanno valutate con beneficio d'inventario.

È noto, infatti, che le retribuzioni degli officiali erano costituite solo in parte - e spesso la meno rilevante - dallo stipendio erogato dallo Stato: alle entrate dell'officiale concorrevano quelle "utilità" che - più o meno legalmente - venivano richieste agli utenti. Non sorprende dunque che i costi amministrativi che compaiono nei bilanci statali siano così contenuti; l'adeguamento dei salari al costo della vita - in notevole crescita proprio nel periodo qui considerato - s'effettuava di fatto tramite le "onoranze" dovute all'officiale piuttosto che con l'aumento del salario. C'è da osservare, inoltre, che una parte significativa dei costi amministrativi veniva demandata alle istituzioni periferiche: città e comuni rurali mantenevano il proprio apparato burocratico in completa autonomia rispetto alla finanza centrale. Nel 1582 l'esborso dello Stato per pagare i vari officiali e magistrati della Repubblica ammontava a circa 131.000 ducati, vale a dire a quasi il 6% della spesa totale di quell'anno (18). Una percentuale, questa, che in effetti si allinea ad analoghi casi per altri Stati. Di questi 131.000 ducati quasi 60.000 erano sborsati ad uffici e istituzioni della capitale. Del resto molte cariche erano considerate apertamente come un mezzo per sostenere i patrizi meno agiati, le cui file si stavano ingrossando proprio in questi anni, in seguito, fra l'altro, al restringersi delle possibilità di sicuri profitti nel commercio. I posti nell'apparato pubblico - da quelli di rettore nei piccoli centri dei Domini agli uffici minori nella capitale - costituivano una prerogativa del patriziato indigente, che così si sosteneva grazie agli stretti legami tra ceto dirigente veneziano e gestione della spesa pubblica.

La domanda fiscale

La gran parte delle entrate statali, e della stessa Venezia, era costituita dai dazi che gravavano sulla produzione e sul commercio dei beni. Le imposte indirette contribuivano per circa i quattro quinti delle rendite ordinarie complessive. La tassazione indiretta rispecchiava fra l'altro la vocazione commerciale della città: dazi sul vino, sui grani, sulle merci in transito, sugli affari, sulla produzione tessile, e via dicendo, formavano una congerie di diritti e di esazioni il cui gettito rappresentava la spina dorsale della finanza pubblica veneziana. Secondo un documento del 1555 i dazi imposti a Venezia raggiungevano il 70% del denaro riscosso nell'ambito lagunare (19); e pressappoco (74%) un'analoga proporzione si riscontra nel bilancio del 1621 relativo alle entrate ordinarie della capitale (20). Trovava certo un concreto fondamento l'asserzione che i dazi fossero "il nervo principale del Stato nostro", come ebbe ad affermare il senato nel giugno del 1551.

Se l'imposizione indiretta era il pilastro delle rendite statali una pari importanza era attribuita - più in un'ottica politica che strettamente finanziaria - alle imposte dirette, le cosiddette angarie o gravezze. Anzi, a ben vedere gli animi dei senatori s'infiammavano assai più facilmente allorché si discutesse sulle angarie che sui dazi. Il patriziato veneziano, così come gli altri ceti dirigenti della penisola, era particolarmente refrattario al prelievo diretto. Un atteggiamento, questo, che affondava le radici nella storia e nella cultura della città-stato medievale. Tuttavia i tempi erano drammaticamente mutati; da tempo era emersa l'inevitabile esigenza di ricorrere con regolarità ai tributi diretti. Le emergenze belliche della Serenissima, dalle spossanti guerre col Turco ai conflitti italiani, avevano impresso un'accelerazione alle richieste fiscali dello Stato; un'accelerazione che aveva provocato un nuovo assetto della domanda tributaria, caratterizzata oramai nel pieno Cinquecento dal regolare prelievo diretto anche per i contribuenti veneziani.

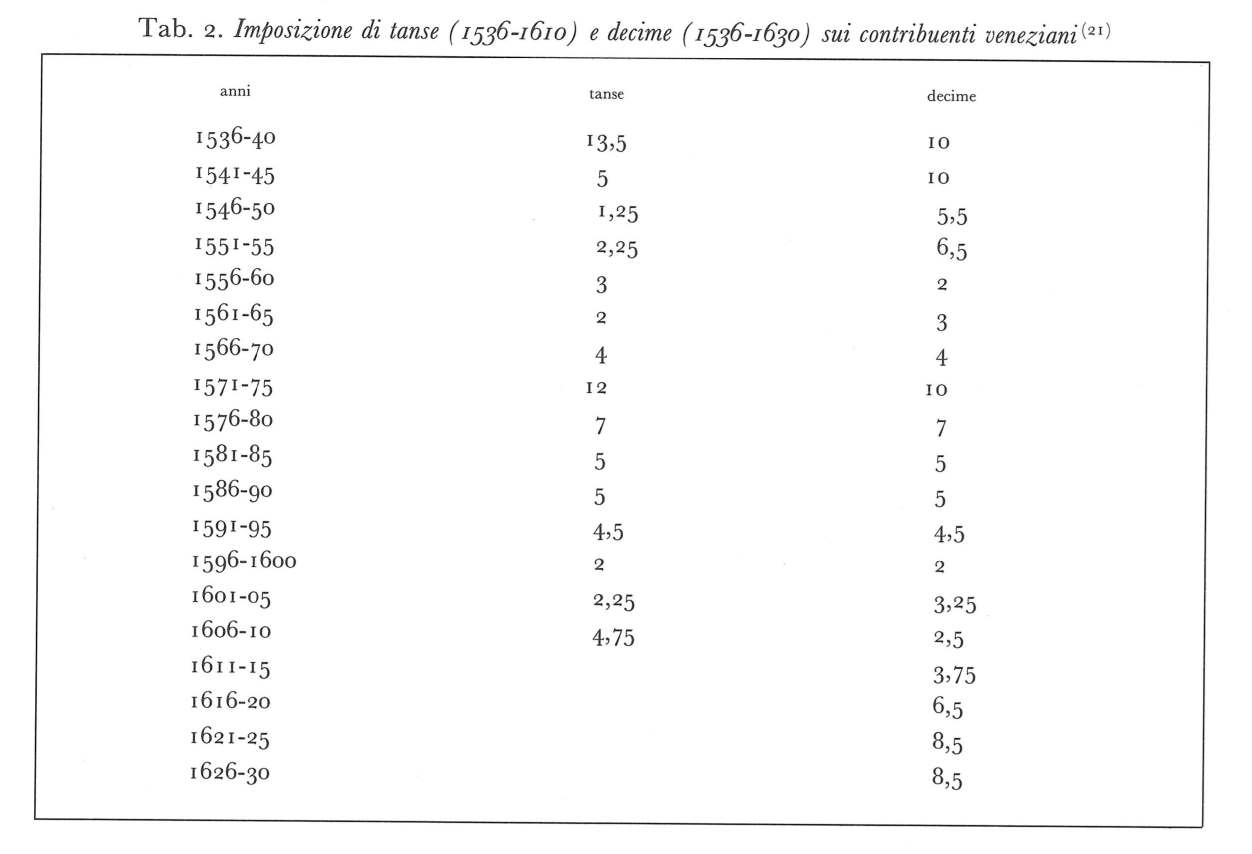

Le due principali tasse che colpivano i Veneziani erano la decima e la tansa. La prima, come evidenzia il nome stesso, prelevava un decimo dell'ammontare dei redditi da beni immobili dichiarati; la seconda invece colpiva gli altri tipi di reddito accertato da una commissione di estimatori. La decima, inoltre, si basava sulla dichiarazione volontaria dei contribuenti, mentre la tansa costituiva sostanzialmente una somma forfettaria decisa dai "tansadori" in base ad un'indagine fiscale. Solitamente queste imposte venivano riscosse ad anni alterni; tuttavia nei particolari momenti d'emergenza finanziaria la prassi veniva superata in nome della necessità. Occorre altresì osservare che nel settore dei tributi diretti permangono taluni retaggi della fiscalità medievale. Accanto alla tansa e alla decima cosiddette perse vi era anche la possibilità - attuata in talune circostanze - che questi tributi prendessero la forma dei classici prestiti forzosi: vale a dire che i contribuenti veneziani pagassero la decima e la tansa ottenendo un interesse annuo che lo Stato s'impegnava a corrispondere sino alla restituzione del capitale. Questo sistema, usuale sino all'alba del Cinquecento, coesisteva con il nuovo principio dell'imposta a perdere, che stava vieppiù prendendo piede nella concezione della fiscalità statale. Tra il 1536 e il 1593 furono decretate dal senato almeno 36 tanse e decime "a restituir" contro 95 a perdere; dal '94 al 1630 su almeno 36 decime solamente otto vennero considerate alla stregua di un prestito. È opportuno comunque delineare l'andamento della richiesta fiscale mediante le tanse e le decime nell'arco di anni tra il 1536 e il 1630, avvertendo che i dati riguardo la tansa s'interrompono al 1610.

I dati della tabella 2 ci offrono una base per delineare l'andamento della pressione fiscale sui contribuenti veneziani.

Il periodo si apre con la guerra turca che impegnò la Serenissima tra la primavera del 1537 e l'autunno 1540.

Il conflitto vide un'offensiva della Sublime Porta condotta su vari fronti, dalle isole mediterranee in mano a Venezia sino ad arrivare in Dalmazia. Lo sforzo finanziario veneziano fu senz'altro notevole, poiché i costi della guerra raggiunsero l'ammontare di almeno un milione e mezzo di ducati all'anno, a fronte di un'entrata che probabilmente si aggirava attorno ad una cifra, seppur di poco, inferiore (22). Tanto più che le difficoltà nei commerci marittimi, in seguito all'incrociare delle flotte militari e all'incremento dei costi assicurativi, facevano calare le entrate daziarie. Le 19 tanse e decime (di cui 15 "a restituire") certo non bastavano a far fronte alle necessità; la riscossione del denaro, inoltre, era lenta e contrastava con l'assillante urgenza del pagamento delle truppe. Si fece ricorso allora alle imposte indirette: il 15 settembre 1537 il dazio della macina di Venezia e del Dogado fu portato da quattro a dieci soldi per staro, con un aumento della tariffa quindi del 150%. Il decreto del senato specificava che tale maggiorazione sarebbe durata per dieci anni. Il 3 novembre il dazio - previsto per i tre anni successivi - veniva esteso anche alla Terraferma, incluse quelle zone che sino allora non erano state sottoposte a questo tipo di tassa (23). I patrizi si potevano aspettare che l'aumento del dazio su un genere di consumo così popolare come la farina sarebbe stato probabilmente accolto con un moto di collera. L'atmosfera di emergenza, comunque, giustificava, agli occhi del ceto dirigente, il ricorso a questa tassa impopolare. Occorre altresì notare che dapprima l'aumento tariffario venne decretato per Venezia, e solo in un secondo tempo per il Dominio da terra. Forse vi erano più remore a colpire la Terraferma, che presentava aree dove addirittura questo genere di tributo non veniva riscosso; tuttavia il fatto che fosse stata la capitale stessa ad aver subìto l'aumento del dazio rafforzava le ragioni del senato di fronte alle proteste dei sudditi ad estenderlo, seppur con un'aliquota minore, al resto dello Stato. Un analogo aumento tariffario venne deciso nel 1539 per il dazio che concerneva la produzione dei pannilana (24). Questo aumento non sembra aver colpito in maniera sensibile, almeno a Venezia, la capacità produttiva: rispetto all'anno precedente, infatti, nel 1540 la produzione dei panni alti registrò un incremento del 28% (25), nonostante il trattato di pace venisse firmato solamente ad ottobre. Nuovi dazi furono decretati anche sul commercio delle berrette e dei cappelli a Venezia, oltre che sulla produzione dei bozzoli (le gallette) dei bachi da seta in tutto lo Stato (26). Nel consesso dei senatori le opinioni circa queste nuove gabelle non erano affatto unanimi: il primo dazio fu approvato con 135 voti favorevoli e 30 contrari, mentre la parte (legge) circa la seconda imposta vide un patrizio avverso contro quattro favorevoli.

Occorreva nondimeno ricorrere ad altre misure per fronteggiare una guerra lunga e dispendiosa: il denaro che si poteva raccogliere con la fiscalità ordinaria non bastava; premeva avere denaro "prestissimo et pronto". I limiti erano dati soprattutto dalla limitata capacità coercitiva dello Stato sui contribuenti e dai timori di superare il livello di sopportazione dei sudditi pressati dalla fiscalità di guerra. Occorreva dunque incentivare il flusso del denaro dai privati allo Stato. La via classica era rappresentata dal debito pubblico, e in particolare dai depositi in Zecca, che sostanzialmente costituivano dei titoli di stato. Tutta la questione, ad ogni modo, sarà affrontata in un'altra parte di questo contributo. Ancora legato al debito pubblico era il sistema della concessione ad un patrizio della carica di procuratore di S. Marco in cambio di un consistente prestito. Si era già fatto ricorso a quest'espediente in occasione delle guerre d'Italia all'inizio del secolo; e allora le perplessità e i mugugni non avevano risparmiato il corpo aristocratico. Ora il senato, sollecitato dai dieci, riprendeva in esame la questione. Il 4 giugno 1537 decretava che si eleggessero tre procuratori di S. Marco "cum oblation de danari" in prestito per una somma minima di 12.000 ducati. Due giorni dopo il maggior consiglio sanciva la decisione a stragrande maggioranza. Nel giro del mese vennero messi a disposizione altri quattro posti della dignità procuratoria, sempre in seguito ad un prestito fra i 12 e 14.000 ducati (27); e l'anno successivo ne furono concessi altri due per una cifra di 10.000 ducati. Si trattava certo di somme ingenti, che potevano essere sborsate soltanto da quei patrizi che appartenevano alle fasce agiate della nobiltà lagunare. Se consideriamo che nella Venezia cinquecentesca un reddito annuo di 10.000 ducati permetteva di reputarsi effettivamente ricco (28), è facile immaginare il significato che il prestito assumeva per la maggior parte delle famiglie patrizie. Del resto l'importanza della carica esigeva un tale sforzo: i procuratori di S. Marco, oltre a svolgere il ruolo di amministratori di varie eredità, erano secondi per dignità solamente al doge, e inoltre potevano accedere al consiglio dei dieci e alla sua zonta. E non a caso conseguirono il titolo i componenti delle famiglie più cospicue del patriziato; i 119.000 ducati furono sborsati dai Corner, Contarini, Grimani (29). Nomi altisonanti, ai quali la carica di procuratore conferiva ancor più prestigio e potere. Zuanne da Lezze, ad esempio, che approfittò del provvedimento, era figlio del procuratore Priamo, all'epoca uno dei tre capi del consiglio dei dieci, e personaggio assai influente nell'ambiente patrizio.

Erano ancora i dieci che nel febbraio del 1538, al culmine del conflitto, decidevano di concedere la possibilità ai giovani nobili di entrare nel maggior consiglio, pur non avendo l'età prescritta, dietro un versamento di cento ducati a titolo di prestito. La legge fu approvata a grande maggioranza. E si prevedeva inoltre, per i venticinquenni che avessero sborsato 500 ducati, l'occasione di accedere al senato, dopo che ogni candidato fosse stato vagliato dai dieci stessi. A fine maggio 159 giovani appartenenti alla nobiltà avevano guadagnato il diritto di sedere fra i banchi del senato (30). Ciò significa, al di là dei risvolti sugli equilibri politici che ebbe il provvedimento, che i giovani - o più probabilmente le loro famiglie - avevano versato nelle casse dello Stato 79.500 ducati. Una somma, questa, che corrispondeva sostanzialmente al gettito annuale del sussidio ordinario, una delle principali imposte pagate dalla Terraferma.

Oltre alla dignità procuratoria e al diritto di sedere nel maggior consiglio e in senato si decideva altresì di vendere numerose cariche della struttura amministrativa dello Stato. Anche questa delibera non era una novità; già in precedenza, pressato dall'emergenza bellica, il governo aveva fatto ricorso alla vendita degli uffici. Il 19 febbraio 1539 nel consiglio dei dieci veniva proposto che i savi del collegio presentassero al senato e poi nel maggior consiglio il progetto d'alienare le cariche dietro versamento di denaro. La parte tuttavia non passò, trovando ben 16 voti contrari contro 11 favorevoli. Tre giorni dopo, comunque, la legge veniva ripresentata e quindi approvata da 21 consiglieri su 28 votanti (31).

Un ulteriore sistema per rimpinguare le casse statali fu trovato nell'alienazione del diritto di riscuotere la dadia delle lance, ossia la più antica imposta diretta gravante sulla Terraferma. In effetti si era già fatto ricorso a questo espediente, comune ad altri Stati della penisola, durante il periodo successivo alla crisi di Cambrai. Nell'ottobre del 1538 il senato offriva la possibilità ai contribuenti veneziani che pagavano la dadia per i propri beni in Terraferma di versare cento ducati ogni sette d'imposta, liberandosi così in perpetuo da tale onere. Si prevedeva altresì l'opportunità di acquistare il diritto di riscossione sugli altri contribuenti. Tra ottobre 1538 e febbraio dell'anno successivo la quota di dadia alienata ammontò a 13.000 ducati. Ciò significa che nel giro di pochi mesi i Veneziani avevano versato all'erario 185.714 ducati sonanti; una cifra, questa, che superava di oltre quattro volte il gettito netto di una decima (32). Talvolta si specificava che l'operazione di affrancamento riguardava particolari province, come il Padovano, il Vicentino e il Veronese, che avevano conosciuto o stavano per sopportare la massiccia penetrazione fondiaria dei Veneziani. Se il sistema della vendita della dadia era particolarmente gradito ai contribuenti che ne avevano sopportato l'onere, non è nemmeno da sottovalutare la possibilità offerta di riscuotere l'imposta sui beni altrui. L'acquirente della dadia, ora divenuto esattore, godeva di un notevole strumento per controllare chi doveva versargli l'imposta, fosse un semplice contadino, una comunità o un ente ecclesiastico.

Per quanto riguarda il debito pubblico, questi anni videro il deciso passaggio dal sistema basato sui prestiti forzosi a quello incentrato sui versamenti volontari. Già nel 1528 era stato aperto un deposito in Zecca che assicurava un pro (interesse) del 16% a coloro che avessero versato oro, argento o contanti (33). Fu comunque durante la successiva crisi turca che i depositi in Zecca conobbero un notevole sviluppo. Tra marzo e aprile del 1537 il consiglio dei dieci autorizzò i provveditori in Zecca ad accettare denaro a prestito - per un ammontare di 124.000 ducati - a un tasso del 6% (34). Nei mesi seguenti, parallelamente al crescere dei bisogni della guerra i provvedimenti per la raccolta dei prestiti si resero più insistenti; il tasso d'interesse, inoltre, fu aumentato al 7,5% e, a partire dall'inverno del 1538, all'8%, al fine di invogliare i sottoscrittori a depositare il loro denaro presso la Zecca. Nel 1538 il senato prima, e i dieci poi, decretarono l'emissione di una serie di titoli vitalizi al 14% (35). Il denaro raccolto tramite i depositi in Zecca raggiunse una cifra notevole: nel 1537 affluirono nei forzieri dei provveditori in Zecca 424.000 ducati; l'anno successivo fu raggiunto il primato di 655.000 ducati; nel 1539 si toccò la soglia di almeno 525.000 ducati; nell'ultimo anno di guerra la somma scese a 207.110 ducati. Negli anni del conflitto, dunque, la Signoria raccolse per lo meno 1.811.110 ducati: vale a dire una media di oltre 450.000 ducati all'anno.

L'atteggiamento dei Veneziani e di coloro che erano in grado di prestare denaro al governo rifletteva le oscillazioni della congiuntura politica e militare e del mercato. Se nell'inverno fra il 1538 e il '39 l'emissione di una serie per 100.000 ducati all'8% per vent'anni aveva trovato una facile e veloce accoglienza, pochi giorni prima un prestito vitalizio al 14% aveva incontrato delle difficoltà. Infatti si erano diffuse delle voci in città che il provvedimento, preso il 26 settembre, sarebbe stato modificato, probabilmente a svantaggio dei sottoscrittori. Il 4 novembre i dieci si erano affrettati ad assicurare che la parte non sarebbe stata modificata in alcun suo elemento. È lecito chiedersi se, nel momento in cui il governo decideva l'emissione di un prestito, tenesse conto anche dell'andamento del mercato monetario e dei flussi di moneta legati al ciclo commerciale. Con l'inizio della primavera e sino al termine dell'estate la piazza veneziana registrava una vera e propria fame di specie monetarie pregiate da caricare sulle galee dirette in Levante. Negli anni di guerra, tuttavia, gli scambi con i porti levantini, pur non cessando completamente, subivano delle drastiche riduzioni; e quindi probabilmente vi era maggior disponibilità di denaro contante in città. Del resto occorre considerare altresì che le operazioni navali, limitate nel periodo invernale, riprendevano con l'arrivo del bel tempo: pertanto aumentavano le necessità di equipaggiare e armare le galee da guerra (36).

Inasprimento delle imposte, alienazioni della dadia, concessioni di prestigiose cariche e di anonimi uffici, emissioni di annualità del debito pubblico: erano strumenti e stratagemmi che mettevano a dura prova la tenuta della finanza statale e, di conseguenza, la gran parte dei contribuenti. Negli anni del conflitto furono imposte dieci decime - per non dire delle nove tanse -: in teoria i Veneziani avrebbero dovuto versare l'intero reddito stimato di un anno. Tuttavia il quadro risulta meno drammatico di quanto possa sembrare a prima vista. Anzitutto occorre rilevare che il fenomeno dell'evasione fiscale, sia all'atto della denuncia dell'imponibile che al momento dell'esborso, era assai diffuso. Che il senato decretasse nell'arco di pochi anni un numero consistente di decime e tanse sta a dimostrare, peraltro, che gli stessi governanti conoscevano i margini d'evasione che il sistema fiscale permetteva. Per far fronte alle angarie, inoltre, il contribuente veneziano poteva scegliere di pagare mediante i propri crediti che vantava sul debito pubblico consolidato. Si trattava, insomma, di depennare un credito presso la camera d'imprestiti - l'organo che gestiva la corresponsione degli interessi dei Monti - e di convertirlo come pagamento d'imposta presso i governatori delle entrate. L'entità dei versamenti d'imposta in denaro contante, dunque, dovrebbe essere ridimensionata tenendo conto sia dell'accumulo dei crediti statali inesatti che del meccanismo di pagamento delle angarie.

La conclusione del conflitto condusse ad un allentamento della tensione fiscale, che comunque caratterizzò ancora in una certa misura i primi anni Quaranta. L'ammontare del debito pubblico aveva infatti raggiunto dei considerevoli livelli; numerose entrate daziarie erano state obbligate al pagamento degli interessi concernenti i titoli dei Monti e le serie aperte in Zecca. Nel 1544 i dieci autorizzarono prestiti pubblici per 204.000 ducati; l'anno successivo l'emissione di titoli raggiunse un valore di 246.000 ducati; nel '46 furono richiesti altri 202.000 ducati e il tasso d'interesse si stabilizzò sul 5% (37). Furono imposte in media due decime e una tansa all'anno fra il 1541 e il '45; e nel 1544 il senato decretò un aumento di tre soldi per lira (15%) su quasi tutti i dazi riscossi nello Stato (38). È interessante notare che, se per quanto riguarda le imposte dirette decretate a Venezia gli anni immediatamente successivi alla guerra registrarono una certa pressione, nella Terraferma qualche indizio lascia supporre che l'atmosfera fiscale fosse meno tesa. Le spese sostenute dalla comunità di Pescantina, situata all'imbocco della Valpolicella, diminuirono quasi repentinamente, portandosi da una media di 1.664 lire veronesi nel triennio 1536-38, a 1.353 negli anni 1539-41, e infine a 981 lire nel periodo 1542-44 (39). Con gli anni Cinquanta, comunque, i contribuenti veneziani iniziarono a ritrovare quella tranquillità che sembrava oramai perduta. Le spese militari furono ridotte e il passivo del debito pubblico venne ricondotto ad un livello sopportabile, grazie alle operazioni di restituzione dei capitali e alla riconversione dei depositi in Zecca ad un interesse minore. Varie entrate daziarie, così, poterono essere utilizzate per le spese correnti, essendo state affrancate dal servizio del debito pubblico (40).

Gli anni Sessanta videro i Veneziani rispondere ad una richiesta fiscale dello Stato assai sopportabile: una tansa ed una decima venivano imposte ad anni alterni; mentre, sul versante dell'imposizione indiretta, nel 1560 si decretava un'ulteriore addizionale del 15% sui dazi, e poco tempo dopo si riorganizzava la riscossione di una serie di dazi sul commercio (41). Gli impegni finanziari, ad ogni modo, non costringevano ad attuare clamorosi inasprimenti tributari sui sudditi. Il bilancio dello Stato, sebbene non fosse proprio in condizioni floride, consentiva di ricorrere in misura limitata al debito pubblico. Anzi, la Signoria si permetteva di concedere al re di Francia un prestito di 100.000 ducati sia nel 1562 che nel '68. In verità fra i senatori erano sorte voci di dissenso, soprattutto da parte di chi aveva a cuore i conti dello Stato, e vedeva con preoccupazione un credito ad un sovrano che versava in notevoli difficoltà finanziarie. Ma forse non si trattava solamente di un mero calcolo economico: il prestito al Cristianissimo avrebbe rappresentato un chiaro segno di appoggio alla corona francese, in contrapposizione alla Spagna, che proprio in quegli anni aveva ormai consolidato il suo dominio su gran parte della penisola italiana. Gli Spagnoli si trovavano a ridosso dei confini occidentali della Repubblica, nello Stato di Milano, e gli Imperiali, alleati del Cattolico, minacciavano il Friuli. Erano timori legittimi. Tuttavia si decise di concedere il prestito; e nel febbraio del 1569 si stilò il contratto che concedeva al Cristianissimo una somma di centomila scudi d'oro, da restituire in sei anni assieme agli altri centomila versati nel 1562 (42).

In effetti il denaro avrebbe anche potuto servire per sostenere le sorti della corona, in una Francia dilaniata dalle guerre civili, dove gli Ugonotti minacciavano seriamente le basi della religione cattolica. Quest'aiuto, poi, non sarebbe nemmeno spiaciuto alla Santa Sede, verso cui una parte della nobiltà veneziana guardava come un imprescindibile punto di riferimento ideale e politico (43).

La discreta congiuntura della finanza pubblica veneziana venne bruscamente interrotta dalla guerra contro il Turco, che impegnò la Serenissima fra il 1570 e il '73 nel tentativo di difendere Cipro e i possedimenti nel Mediterraneo orientale. Fu una guerra assai dispendiosa, che richiese un ingente sforzo in uomini e mezzi. Fu allestita una poderosa flotta, si reclutarono migliaia di soldati e di rematori, ingenti quantità di denaro vennero profuse per allestire i mezzi e le armi, per pagare, vestire e nutrire gli uomini. Durante la guerra Venezia riuscì a schierare oltre un centinaio di vascelli e fra i 33 e 35.000 soldati, nonché circa 10.000 rematori. Lo sforzo per mantenere un tale apparato fu enorme; la macchina bellica ingoiava almeno tre milioni di ducati all'anno, di cui più di un milione e mezzo era destinato alla flotta delle galee sottili (44): e se consideriamo che le entrate ordinarie dello Stato si aggiravano attorno ai due milioni di ducati si può ben immaginare l'atmosfera di emergenza che pervase la città lagunare.

"Le eccessive spese nelle quali si convien continuar per tutto il tempo della presente importantissima guerra" affermava il senato, apprestandosi ad istituire un'imposta straordinaria, "ricercano che si faccia quella più certa et presta provisione di danari che sia possibile". Dapprima si ricorse agli strumenti fiscali già sperimentati. Nell'aprile del 1570, all'inizio della guerra, il dazio della macina per Venezia e il Dogado venne portato da 10 a 16 soldi per staro, mentre nella Terraferma fu esteso anche alle località che sin allora non lo pagavano. Esattamente un anno dopo il dazio sul vino in entrata e uscita da Venezia fu accresciuto di mezzo ducato per anfora (45). Questi inasprimenti tributari si collocavano in un quadro assai difficile, sia per la carestia che aveva colpito i territori della Repubblica, come pure per i commerci che, a causa della guerra, versavano in notevoli difficoltà. Inoltre erano due prodotti - la farina e il vino - che costituivano due elementi fondamentali nella vita e nel commercio quotidiani della città. Probabilmente i dirigenti veneziani vollero colpirli poiché, malgrado le difficoltà, si trattava di beni di largo uso, che non avrebbero scoraggiato le speranze degli appaltatori delle imposte.

Per ciò che riguarda le imposte dirette, i contribuenti si videro richiesti di numerose decime e tanse, perse o "a restituir": due decime e due tanse nel 1570; una decima e tre tanse l'anno seguente; tre decime e mezzo e tre tanse nel '72; e infine una decima e due tanse nell'ultimo anno del conflitto. Nei quattro anni della crisi di Cipro, dunque, i Veneziani dovettero versare sette decime e mezzo e dieci tanse. La pressione fiscale sembrerebbe perciò rilevante; tuttavia la domanda dello Stato non pareva certo più gravosa rispetto alla guerra precedente o addirittura a tempi più remoti, allorché tra il 1509 e il '14 erano state decretate in media otto decime e tre tanse e mezzo all'anno. In effetti si erano cercate altre vie per mantenere la richiesta tributaria relativamente sopportabile. Alla Terraferma, per esempio, in sostituzione - di un campatico temuto sia dai proprietari sudditi che dai Veneziani - venne imposto un sussidio straordinario di 300.000 ducati all'anno durante bello. Fu istituita inoltre una decima sui salari degli officiali che, nonostante le dichiarazioni che assicuravano la straordinarietà della tassa, assunse i caratteri di un'imposta ordinaria. Il prelievo diretto, insomma, aumentò probabilmente del triplo, tra angarie, decime sui salari e sussidi straordinari; ma il loro gettito non era ancora sufficiente per fronteggiare l'emergenza.

Si ricorse allora ad altri espedienti, già attuati nel conflitto precedente. Nel gennaio del 1571 si decise di concedere la dignità di procuratore di S. Marco dietro versamento di denaro a titolo di prestito. Tredici nobili approfitteranno dell'occasione, con un esborso globale di poco inferiore ai 260.000 ducati. Nel medesimo mese il consiglio dei dieci offriva ancora una volta l'accesso in maggior consiglio ai giovani nobili che avessero prestato duecento ducati o che ne avessero donati cento. La risposta non si fece attendere: nel giro di un mese furono raccolti circa 40.000 ducati. E il nunzio apostolico a Venezia prevedeva che se ne potesse tirar su il doppio. Nello stesso tempo s'alienava ancora una volta la dadia delle lance, dapprima ad un tasso del 7% e successivamente, dal febbraio del 1573, all'8%. La possibilità di affrancarsi da quest'imposta venne estesa anche ai proprietari del Dominio. Nel gennaio del '73 il senato decretava inoltre la vendita di tutti gli offici di "nodarie, cogitarie, scrivanie, massarie, fantarie, contestabellarie" e altre cariche concesse dai vari consigli veneziani e dai rettori nel Dominio. Il provvedimento era riservato ai sudditi e a coloro che vivevano nello Stato da almeno dieci anni (46).

Si trattava di provvedimenti - quelli circa la nomina a procuratori e a senatori, l'affrancazione dalla dadia delle lance, la vendita delle cariche - che sottolineavano una certa difficoltà a reperire denaro sonante attraverso i tradizionali canali fiscali. Occorreva concedere qualcosa, insomma, per allettare ed attirare i sudditi nel versare il proprio denaro allo Stato. Questa politica, almeno inizialmente, tendeva senz'altro a favorire il patriziato che disponeva di ampie possibilità economiche. Non era certo semplice trovare in poco tempo dai 16 ai 25.000 ducati per ottenere il titolo di procuratore di S. Marco; e, analogamente, l'acquisto della dadia ad un tasso del 7 e 8% rappresentava in genere un impegno oneroso per molti contribuenti. Anzi, talvolta i nobili più ricchi acquisirono il diritto di riscossione sui sudditi e su quegli enti che non erano stati in grado di cogliere la possibilità di liberarsi, almeno inizialmente, dall'imposta. Il nobile Giacomo Foscarini riscuoteva ogni anno 450 ducati da Padova e 50 dal clero di quella città a titolo di dadia. Ciò significa che il patrizio veneziano aveva sborsato fra i 6.250 e i 7.142 ducati per acquisire il diritto di riscossione (47). Ed era un esborso, questo, che veniva ammortizzato nel breve giro di pochi anni. Chi disponeva di molto denaro sonante, insomma, poteva trarre notevoli vantaggi dai provvedimenti finanziari messi in atto dal gruppo dirigente marciano. Non solo si trattava di attutire la domanda fiscale dello Stato trovando una buona collocazione del proprio denaro, ma si aprivano le strade dell'ascesa politica all'interno delle istituzioni. È una politica che tende a privilegiare un gruppo ristretto del patriziato, che emerge sia per dovizia che per prestigio politico; un gruppo che si potrebbe individuare in quella ristretta cerchia che s'identifica, sul piano istituzionale, nel consiglio dei dieci e nella sua zonta. Tuttavia sarebbe un errore proporre una stretta identificazione tra la politica finanziaria del ceto dirigente veneziano e il gruppo che orbitava attorno ai dieci. Taluni patrizi, pur legati a questa magistratura, ritenevano che si fosse raggiunto il limite; che cioè la finanza pubblica non dovesse più sostenere le finanze private delle casate più eminenti.

Lo stretto rapporto era determinato dal debito pubblico, e in particolare dai depositi volontari in Zecca, che proprio durante gli anni del conflitto avevano sostenuto le sorti della finanza di guerra. Circa cinque milioni e mezzo di ducati erano stati rastrellati sul mercato nel giro di pochi anni: una somma che corrispondeva al doppio delle entrate annue dello Stato; una somma che probabilmente aveva coperto la metà dei costi bellici sostenuti da Venezia. Tanto denaro era stato raccolto con una relativa facilità, grazie alla risposta del mercato. Ora, giunta la pace, si trattava di continuare a sopportare i costi di questo prodigioso sforzo finanziario.

Interessi pubblici e benefici privati

Al termine di "quella voracissima guerra" lo Stato si era trovato a sostenere un debito pubblico rilevante: gli interessi annui sui Monti assommavano a 179.800 ducati, mentre le serie dei depositi in Zecca comportavano un esborso di ben 522.647 ducati. Era una somma enorme: oltre 700.000 ducati assorbivano circa un terzo delle entrate; e occorreva poi pagare i soldati, i marinai, gli officiali, innalzare fortezze, acquistare grano... La finanza pubblica non poteva sopportare oltre una tale tensione, tanto più che i denari assegnati al pagamento dei pro andavano a finire nelle tasche dei "particolari", dei cittadini e dei "nobili principali della nostra Repubblica", come avrà modo di rimarcare il nobile Zuan Francesco Priuli, "tra quali vi sono molte case che scuodono quattro et sei et fino a dieci et più mille ducati all'anno di pro della sua Cecca senza pagar alcuna sorte di gravezze" (48). Il mantenimento di un così elevato debito non appariva certo giustificato, oramai, dall'emergenza politica. Occorreva ridurre il carico, anche al fine di alleggerire la pressione fiscale sui sudditi. Nell'inverno fra il 1574 e '75 Zuan Francesco Priuli, un "senator vecchio", come ebbe a definirlo Nicolò Contarini nelle sue Historie venetiane, "molto versato nella pratica delle rendite publiche et de computi fiscali", presentò un progetto per ammortizzare il debito basato sui depositi in Zecca (49). Egli godeva di un certo prestigio fra i patrizi; un prestigio e una considerazione che lo avevano portato nell'ottobre del 1574 alla nomina di provveditore sopra i beni comunali, una nuova magistratura che aveva la responsabilità sui beni appartenenti alla Signoria e concessi in uso alle comunità (50). L'analisi di Priuli sulla finanza pubblica delineava un quadro fosco: le entrate ordinarie erano quasi tutte obbligate ai vari pagamenti; le scritture contabili si trovavano in disordine, e specie quelle relative alla Zecca, alle sue entrate e alle sue uscite. La difesa dello Stato da mar - tenuto in continua tensione dalla minaccia turca - necessitava di un milione di ducati all'anno; per far fronte al fabbisogno si doveva ricorrere all'imposizione diretta, alle decime sul clero, al sussidio della Terraferma, alle decime e tanse perse di Venezia. Tuttavia il gettito di queste tasse, stimato in 340.000 ducati, non era sufficiente; né l'inasprimento delle tariffe daziarie sembrava il rimedio più opportuno, poiché s'incentivavano i "negozi" dei porti concorrenti di Ancona e Marsiglia; e neppure l'istituzione di nuovi dazi in Terraferma era la via migliore, in quanto a "travagliarla ogni giorno a questo modo" si correvano seri rischi per l'ordine pubblico. Bisognava allora trovare una "provvisione grande", "sola" e "generale", "giusta et ragionevole", che colpisse "quelli che hanno" e risparmiasse "quelli che non hanno", e che, soprattutto, dovesse "abbracciar tutto il suo stato". Certo, ricorda il nobile veneziano, vari tentativi si erano susseguiti nel passato per attuare questa "provvisione": nella guerra del 1537-40 era stata decretata una decima in Terraferma in base agli estimi, ma la ferma opposizione delle città aveva fatto naufragare il progetto; e un analogo tentativo per una decima in campagna non aveva sortito miglior risultato. Durante il recente conflitto, poi, era sorta l'idea d'imporre un campatico; ma le resistenze dei consigli cittadini avevano ancora una volta impedito la realizzazione del nuovo aggravio. Le comunità soggette avevano preferito pagare un sussidio straordinario di 300.000 ducati piuttosto che sottostare all'imposta fondiaria. I vari tentativi di trovar "gran summa de danaro ", insomma, erano naufragati, secondo Priuli, "per li molti rispetti che si sono havuti alli sudditi". Troppo cauta e timorosa era stata la politica fiscale della Serenissima Signoria nei confronti della Terraferma; era tempo di pensare a "conservar la libertà, et non haver quel solo pensiero di gratificare sudditi" per tenerli "bene edificati", accontentandosi solamente di accettare "quel tanto che si sono offerti di dare".

A tal scopo il nobile Priuli proponeva l'imposizione di una tassa su ogni abitante di Venezia e del Dominio. Ogni suddito della Terraferma avrebbe versato mezzo ducato, mentre ogni veneziano ne avrebbe pagato uno. Il gettito era previsto in un milione di ducati d'oro all'anno; e la durata della gravezza si sarebbe limitata a tre anni. Una descrizione generale delle "teste" in tutte le città, "castelle, comuni et ville, a loco per loco separatamente et distintamente" avrebbe permesso d'istituire il testatico. Coloro ritenuti poveri non sarebbero stati sottoposti alla tassazione, e la quota loro attribuita sarebbe stata ripartita in base alle entrate della comunità e del resto dei contribuenti. La responsabilità della descrizione come pure i criteri dell'esazione venivano assunti dalle singole comunità. Esse dovevano inoltre rispondere in solido agli eventuali debiti d'imposta contratti dai propri abitanti. Secondo il patrizio l'imposta sarebbe stata accettata di buon grado dai sudditi, poiché non si sarebbero attuate nuove catastazioni, con il conseguente accertamento delle ricchezze tassabili, e solo le autorità locali avrebbero avuto la responsabilità della ripartizione del tributo. Priuli in effetti coglieva uno dei nodi più delicati dei rapporti fiscali nella Repubblica veneta: i consigli cittadini avevano sempre osteggiato fermamente l'introduzione di nuove imposte temendo una ridiscussione dei carichi fiscali tra le città e i contadi, nonché un adeguamento dei carichi stessi alla reale consistenza della proprietà fondiaria cittadina. Del resto anche fra i patrizi veneziani i progetti di nuove gravezze sui terreni non riscuotevano il consenso generale. Nel 1539 l'idea d'imporre una decima sulle rendite agrarie di tutto lo Stato aveva trovato una dura opposizione all'interno del senato, che annoverava un gran numero di nobili con interessi fondiari nella Terraferma (51). E analogamente le varie proposte d'istituire un campatico alla vigilia e durante la guerra di Cipro si erano risolte in un nulla di fatto. Nel 1568, nonostante una decisione presa a larga maggioranza in senato, il campatico non trovò realizzazione; e tre anni dopo, nel pieno del conflitto, la proposta dei capi della quarantia riguardo una decima generale si scontrò contro l'opposizione di almeno metà del senato (52). L'altra questione, tenuta ben presente da Priuli, concerneva gli spazi di gestione del meccanismo fiscale attribuiti ai corpi locali della Terraferma. Uno degli elementi fondamentali che regolavano i rapporti tra la Dominante e il Dominio stava in una sorta di compromesso - o forse meglio, di bilanciamento - tra le esigenze particolari dei corpi locali e la sovranità veneziana. Il settore tributario, assieme a quello giudiziario, costituiva un campo di prova fra i più impegnativi: qui si dovevano incontrare i bisogni della finanza pubblica e del controllo statale, da una parte, con le resistenze e le necessità politiche dall'altra.

Sinora le esigenze del bilancio statale erano state sacrificate - secondo Priuli - in nome dei buoni rapporti con i sudditi; tuttavia era lo stesso Priuli che, allorché sottolineava la necessità di lasciare l'autonomia di riscossione del testatico alle comunità, accoglieva in qualche modo la preoccupazione di evitare tensioni con i contribuenti del Dominio. L'imposta riscuoterà una "universal satisfattione", proclama il nobile veneziano, "perché il Principe no farà catasticar su li beni, non vederà le sue intrate, né saperà quello che paga, et non farà niuno di quelli effetti che tanto dispiaceno a tutte le città; et li sudditi veniranno a restar patroni della distributione della gravezza, come è sta sempre et secondo il suo desiderio". E c'è da chiedersi se egli, nel momento in cui esponeva il progetto, pensasse solamente alle prevedibili resistenze dei consigli cittadini oppure se si preoccupasse di rassicurare i numerosi proprietari fondiari che sedevano fra i banchi del senato.

Occorre inoltre sottolineare ulteriori elementi che rendono il progetto di Zuan Francesco Priuli una testimonianza assai interessante della - per così dire - filosofia fiscale del patriziato veneziano, o almeno di alcuni suoi esponenti. Priuli non faceva alcuna distinzione all'interno del corpo tassabile; l'unica differenza doveva riguardare l'importo attribuito ad ogni veneziano (un ducato), che costituiva il doppio della quota assegnata ai sudditi della Terraferma. Non si dovevano distinguere, in sostanza, i contribuenti della Dominante da quelli del Dominio, i nobili e i cittadini dai distrettuali, i privilegiati e gli esenti da quelli che non lo erano. Era una concezione, questa, che in parte apparteneva ad una consolidata politica tributaria di Venezia. Il sistema fiscale non distingueva, come in altri paesi, il ceto nobile dai contribuenti del terzo stato. I privilegi fiscali nobiliari, che altrove traevano origine dalla funzione militare dell'aristocrazia al servizio del principe, non potevano essere sostenuti dalla nobiltà veneta; una nobiltà per lo più di origine urbana e mercantile, i cui avi avevano atteso alle faccende della mercatura, preferendo il tintinnio delle monete sonanti e le sommesse mediazioni commerciali al cozzo delle spade e degli scudi e al chiassoso fragore delle battaglie. Certo, vi erano parecchi nobili del Dominio che godevano di prerogative particolari, tuttavia i loro privilegi derivavano dalle concessioni per meriti conseguiti al servizio di Venezia. La stessa aristocrazia veneziana, il gruppo che si trovava al vertice della gerarchia politica e sociale della Repubblica, poteva vantare alcuni privilegi riguardo unicamente il foro giudiziario e l'attività commerciale. D'altra parte gli appartenenti al patriziato marciano controllavano mediante le proprie magistrature i meccanismi dell'apparato tributario, dall'accertamento dell'imponibile alla riscossione dell'imposta; e probabilmente nell'ottica dei ceti formalmente esclusi dalla gestione del potere i patrizi venivano considerati un gruppo che di fatto godeva di maggiori possibilità per attenuare il carico tributario. In effetti pare che verso la metà del secolo i Veneziani facoltosi pagassero una somma minore in imposte dirette di quanto ricevessero in pro sui titoli dei Monti (53).

Zuan Francesco Priuli includeva fra le "teste" tassabili, senza operare alcuna distinzione, anche gli ecclesiastici, sia i secolari che i regolari. La posizione fiscale dei chierici e dei loro beni costituiva da lungo tempo un nodo delicato dei rapporti fra la Serenissima e la Santa Sede. Durante il Quattrocento la Repubblica era riuscita a tassare in una certa misura gli ecclesiastici, facendo leva sul suo ruolo di difesa della cristianità nel Mediterraneo orientale. Tuttavia, dopo la crisi di Cambrai, il papato aveva messo in discussione talune prerogative del governo marciano, limitando in linea di diritto le pretese veneziane alla nomina dei propri vescovi, e altresì riservandosi di concedere allo Stato d'imporre le decime sui chierici veneti (54). Lungo il Cinquecento la tendenza del corpo ecclesiastico a distinguersi dal resto dei contribuenti si era fatta vieppiù marcata. Non solo si metteva in discussione il diritto statale a colpire i sudditi ecclesiastici, le loro istituzioni e i loro beni, ma, una volta accettata l'imposizione, dovevano essere gli organi della Chiesa veneta a controllare i meccanismi di riscossione. Era, questo, uno dei nodi più importanti dei rapporti fiscali fra Stato e Chiesa. Zuan Francesco Priuli in effetti non pare aver tenuto conto di questo delicato aspetto; e proprio su questo punto s'incentrarono efficacemente le critiche degli oppositori del suo progetto, e specie quelle del savio del consiglio Alvise Zorzi q. Benedetto (55). Egli si mostrava assai perplesso riguardo la possibilità che il pontefice permettesse l'imposizione del testatico sul clero: si pensi alle enormi difficoltà per ottenere le "giustissime decime" che, in fin dei conti, gravavano su beni che un tempo erano appartenuti ai laici - rimarcava il patrizio -; come si può credere di poter tassare impunemente "la testa ecclesiastica sacra et religiosa?". E ancora: i chierici come avrebbero potuto ammettere che gli stessi contadini potessero catasticare e tassare i loro beni, oltre che gravarli anche per le "teste" povere? Era un'idea, insomma, "veramente lontana da ogni ragionevole credenza". Zorzi poneva inoltre il problema della differenziazione fra le diverse categorie di contribuenti; un problema che affrontava in maniera molto più realistica di quanto avesse fatto Priuli. Troppi erano gli ostacoli che si frapponevano ad una realizzazione di un'imposta che non tenesse conto delle suddivisioni fra i sudditi: fra i cittadini, i distrettuali, i poveri e i benestanti; si rischiava - a vedere di Zorzi - di introdurre una "mala semenza" che innescasse un'aspra conflittualità fra i sudditi. I cittadini mai avrebbero sopportato che i distrettuali estimassero le loro terre e riscuotessero l'imposta; e poi chi avrebbe deciso quali e quante persone dovessero essere esentate? Era meglio pertanto mantenere nel Dominio le gravezze già esistenti, senza introdurre "cose spaventevoli, nove, che possono generar moto, et tirar seco gran consequentie". Zorzi quindi concludeva lodando la tradizionale "moderatione et destrezza" seguita dai padri della Repubblica, che hanno sempre evitato di seguire le vie "incerte" a scapito di quelle "certe". Era una visione, quella del savio Alvise Zorzi, che probabilmente era accolta da gran parte dell'aristocrazia veneziana, legata ad una concezione tradizionale della politica e della funzione del gruppo dirigente. La proposta di Zuan Francesco Priuli postulava invece un'azione energica dello Stato, le cui esigenze finanziarie dovevano prevalere sulla "prudenza" verso i sudditi. Tuttavia il suo progetto d'imposta era destinato ad una sconfitta già in sede di discussione preparatoria per il senato. Sul piano operativo il testatico, così com'era stato concepito da Priuli, poteva costituire un'occasione di conflittualità fra i corpi locali. Era dunque auspicabile mantenere il vigente sistema impositivo che, pur tra mille difetti, assicurava un certo gettito e, soprattutto, non forniva pretesti per contrasti fra i contribuenti e fra questi e i governanti veneziani.

Gli anni successivi al conflitto di Cipro registrarono un assestamento della fiscalità di guerra: per fronteggiare il pesante passivo finanziario si mantennero in vigore il dazio della macina e l'imposizione regolare della decima e della tansa, oltre che la decima sui salari degli officiali. A gravare gli impegni finanziari dello Stato giunse anche la peste, che colpì quasi tutti i territori della Repubblica fra l'estate del 1575 e la primavera del 1577. Nelle città della Terraferma i consigli fecero ricorso alle casse dei locali Monti di Pietà e a provvedimenti tributari, mentre anche a Venezia i contribuenti furono chiamati a versare decime e tanse straordinarie (56). Non appena il morbo si placò la domanda fiscale sui sudditi diminuì. Tuttavia rimaneva l'annosa questione degli interessi sul debito pubblico, che nel 1577 avevano raggiunto la somma di 514.983 ducati annui per i depositi in Zecca, e di quasi 200.000 ducati per il debito consolidato nei Monti. Vale a dire che all'incirca un terzo delle rendite nette dello Stato entrava direttamente nelle tasche dei creditori. La pesante situazione finanziaria, che si protraeva ormai dalla fine della guerra, non poteva essere sopportata ulteriormente.

Nel 1577 fu nuovamente Zuan Francesco Priuli a farsi portavoce delle ragioni della finanza pubblica, proponendo ancora una volta un progetto d'ammortamento dei debiti in Zecca. Ora però l'anziano patrizio non ventilava imposte difficilmente realizzabili, ma trovava all'interno delle stesse fonti finanziarie già esistenti la soluzione per i problemi della tesoreria. Le ragioni che spingevano Priuli a proporre la francazione dei depositi in Zecca non traevano origine unicamente dalle difficoltà del bilancio; egli si preoccupava di "levar le occasioni delli ragionamenti che si va facendo così in questa città come per tutto il suo stado con tanta indignità del governo publico" (57). I mugugni riguardavano ovviamente il passivo statale e i vantaggi che ne conseguivano i privati, e specie il ceto dirigente veneziano. Erano in gioco, insomma, non solo la salute finanziaria della Repubblica, la "dignità" e la "conservatione" dello Stato, ma altresì l'immagine stessa del patriziato veneziano di fronte ai sudditi, il suo prestigio e la sua autorevolezza, che derivavano fra l'altro - sul piano dell'autorappresentazione - dal principio della separazione fra l'interesse pubblico e l'utile privato.

La soluzione proposta da Priuli era abbastanza semplice. In base al gettito della decima e della tansa destinato alla restituzione dei capitali, e tenendo conto degli interessi stornati a mano a mano che si procedeva all'operazione di ammortamento, nel giro di vent'anni la Signoria si sarebbe liberata dal fardello del debito in Zecca (58). Il denaro allora tornerà a rifluire nella città, prevedeva Priuli, e verrà reinvestito nel commercio; ma soprattutto l'affrancazione darà "consolatione" a tutti i sudditi e "leverà quella mala impressione che è in molti", vale a dire che "li principali nobili di questa città" divengano "patroni" delle entrate pubbliche, e che se le godano "senza pagar gravezza di alcuna sorte". Il piano dapprima non trovò certo fra i patrizi una calda accoglienza. Chi non riusciva a comprendere la "sottilissima" "calculatione"; chi forse nutriva invidia nei confronti del suo ideatore; chi infine temeva per il "particular commodo" delle proprie rendite; chi addirittura imputava a Priuli di aver rivelato gli "arcani" della finanza pubblica: di fronte a tante perplessità e "passioni aliene" il progetto inizialmente venne respinto (59). Priuli tuttavia non si perse d'animo, e poco dopo tornò alla carica, ripresentando il progetto in modo più chiaro, e probabilmente facendo opera di convincimento fra i patrizi indecisi e perplessi. Finalmente il 21 giugno 1577 il consiglio dei dieci approvava il piano e poco dopo dava inizio all'operazione di ammortamento dei depositi in Zecca, nonostante gli "interessati particolari" si fossero risentiti, strepitando che la fede pubblica fosse stata "maculata" (60). Si trattava di una vittoria personale di Priuli e del gruppo di patrizi che l'aveva sostenuto nei corridoi del palazzo Ducale, durante le riunioni del collegio e dei dieci; ma si trattava altresì del prevalere di una particolare concezione della finanza pubblica. Si metteva in discussione la gestione del debito pubblico indirizzata a sostenere le rendite patrizie, i cui costi ricadevano sui contribuenti tramite una fiscalità gravosa e in continuo stato d'emergenza. E nello stesso tempo si accettava completamente il principio della tassazione diretta riscossa regolarmente anche in periodo di pace; tassazione che oramai nel pieno Cinquecento aveva sostituito il sistema basato prevalentemente sui prestiti coatti.

L'affrancazione delle serie dei titoli in Zecca procedette più speditamente di quanto avesse previsto Priuli. Il gettito delle decime e delle tanse, il recupero di crediti d'imposta, la vendita di beni appartenenti allo Stato ed un riordino contabile effettuato nel 1579 consentirono alla Signoria di restituire i capitali ai prestatori nel giro di soli sette anni. Infatti il 15 giugno 1584 il senato, che nel frattempo aveva assunto il governo della materia finanziaria, dichiarava con soddisfazione che era avvenuta la completa restituzione dei debiti aperti in Zecca (61). Rimane aperta la questione dell'uso che i Veneziani fecero di quest'ondata di denaro che si abbatté in città. Erano soldi che, in fin dei conti, erano stati investiti nel debito pubblico per trovare una certa sicurezza; nei depositi in Zecca erano affluite le doti delle mogli e si erano costituite quelle delle figlie. Ora tutto questo denaro doveva trovare una nuova collocazione, che assicurasse un rendimento soddisfacente e, soprattutto, una sicurezza di stabilità della rendita. Era una preoccupazione, questa, che nel Cinquecento assillava i Veneziani; e anche coloro che investivano ancora i propri capitali nei sempre più rischiosi traffici mercantili, giunti al tramonto della loro vita preferivano riporre i propri guadagni nei titoli di stato o nei prestiti livellari piuttosto che continuare a sottoporli ai capricci della fortuna. Giacomo Foscarini, per esempio, che da giovane aveva praticato assiduamente i fondaci dei mercanti, nel 1599 dichiarava di non avere oramai alcun denaro impiegato in operazioni mercantili (62). E Marc'Antonio Grimani nel 1558 aveva avvertito i suoi esecutori testamentari che, nel caso il governo avesse provveduto ad affrancarsi dai debiti del Monte del Sussidio, il capitale doveva essere investito in un fondo "cauto, suficiente et sichuro" (63). La previsione di Zuan Francesco Priuli che il denaro restituito ai creditori dello Stato avrebbe ravvivato e tonificato i commerci della Serenissima non sembrava trovare rispondenza nella propensione economica dei Veneziani. È lecito ritenere infatti che una buona parte dei capitali liberati dalla Zecca abbia preso la via degli investimenti in Terraferma, e in particolare nell'acquisto di fondi rurali e nel prestito ipotecario. Proprio al tramonto del Cinquecento sembra riprendere il sensibile processo d'investimento dei capitali veneziani verso il Dominio (64). Si potrebbe assumere ad esempio di tale fenomeno lo stampatore Luc'Antonio Giunti, il quale se negli anni Sessanta e Settanta non manifestò particolari propensioni verso gli acquisti fondiari, fra il 1585 e il 1601 entrò in possesso di almeno 225 campi e di alcuni immobili urbani, tanto da raddoppiare - giunto al termine della sua vita - il patrimonio fondiario che egli aveva ereditato dai familiari (65). Erano forme d'impiego del denaro, queste, che appagavano il bisogno di sicurezza che pervadeva i Veneziani in quel periodo. Nel 1579 i 4.000 ducati che Nicolò Vendramin si vide restituire dai provveditori in Zecca furono tramutati in un livello concesso al procuratore Lorenzo Correr (66); e molti testatori indicavano nei livelli l'alternativa ai titoli del debito pubblico, oramai in fase di affrancamento.

Sarebbe un errore tuttavia enfatizzare oltre modo la spasmodica propensione dei Veneziani verso la rendita parassitaria. Gli acquisti fondiari in Terraferma implicano, per molti aspetti, un investimento di capitali in funzione del mercato, e specie nel caso della risicoltura, che richiedeva un ingente esborso iniziale di denaro. La stessa produzione laniera, che caratterizzerà l'industria veneziana sino all'aprirsi del Seicento, sottintende un coinvolgimento di numerosi imprenditori locali, patrizi e borghesi. Certo, i circuiti finanziari che creano e moltiplicano la ricchezza nella Venezia di fine Cinquecento sembrano essersi assottigliati rispetto al secolo precedente. Si fa strada l'interesse nei confronti del mercato dei cambi, delle assicurazioni - forse in connessione con la passione per il gioco che pare colpire la città. È la stagione dei Fiorentini e soprattutto dei Genovesi, che controllano il sistema creditizio basato sulle fiere dei cambi. Sono loro che, forti dell'esperienza e della pratica acquisita in decenni al servizio dei vari sovrani europei - e in particolare degli Asburgo -, riescono a rastrellare parecchio denaro dai Veneziani, e specie dai patrizi (67). Il già menzionato Giacomo Foscarini, per esempio, nel 1602 ricordava di avere 12.000 ducati "sopra li cambii" (68). Si trattava di operazioni che, sostanzialmente, assicuravano un certo profitto, la cui entità dipendeva dal gioco delle variazioni dei cambi, ma che comunque appariva abbastanza sicuro. Ad ogni modo, i pochi dati che conosciamo lasciano ritenere che i margini di guadagno fossero apprezzabili. L'utile lordo annuo del 12% che si ricavò in circa sei anni da un'operazione cambiaria effettuata agli inizi del Seicento a nome del conte Francesco Martinengo costituiva un risultato allettante. E ottimi esiti furono conseguiti anche in altri casi (69). Non è il caso tuttavia di generalizzare, poiché qualche sporadico elemento non può indurre a proporre facili modelli. Quel che preme sottolineare è la ricerca dei Veneziani di una relativa sicurezza della rendita; una sicurezza che il mercato creditizio - strutturato nei vari livelli - pare offrire più di altri settori. Occorre tener altresì conto delle eventuali prospettive di collocazione del denaro nel debito pubblico di altri Stati. Nonostante non si conoscano ancora dati precisi sull'entità di tali investimenti è presumibile che vi sia stato un movimento di capitali oltreconfine, verso le altre tesorerie. Nel 1595, ad esempio, Paolo Antonio Labia acquistava ottanta luoghi del Monte d'Ungheria in Roma; e altri 53 risultava possederne nel febbraio 1609 (70). Usura e commercio comunque continuano a convivere in laguna, sebbene il "negotio" della mercatura abbia perso in qualche misura quell'attrattiva - specie nell'ambito del patriziato - che aveva tradizionalmente esercitato per secoli.

Gli oltre cinque milioni dei depositi in Zecca dunque trovarono la città in una fase delicata: una fase in cui le opzioni economiche e il sistema di valori registravano dei mutamenti strutturali. Ed è ancor più sorprendente, al di là degli aspetti strettamente finanziari dell'operazione, vedere come il patriziato veneziano - o meglio, una sua parte - abbia deciso di eliminare una delle più attraenti fonti di rendita, quali erano i titoli del debito in Zecca. Certo Zuan Francesco Priuli nel momento in cui proponeva l'affrancamento di una gran parte del debito statale era ben conscio di attirarsi le ire di molti patrizi; tuttavia occorre dar atto al ceto dirigente marciano di aver imboccato una strada che privilegiava la buona salute della finanza statale piuttosto che il consolidamento delle rendite private. Del resto è probabile che il piano di Priuli sia stato finalmente accettato anche per la possibilità d'impiego che i capitali privati avrebbero trovato sul mercato creditizio non solo della città ma anche in Terraferma.

Il nobile Priuli non si accontentò che la sua proposta circa i depositi in Zecca avesse trovato realizzazione. Nel marzo del 1579, nel pieno del programma di restituzione dei prestiti, presentò un altro piano per affrancare la Repubblica dal fardello dei debiti appoggiati alle serie dei Monti (71). Secondo Priuli la finanza statale, a patto che si riscuotessero regolarmente le angarie e che si assegnassero sempre le quote destinate all'affrancazione, era in grado di restituire i capitali ai creditori nei Monti. Il sistema era sostanzialmente analogo a quello che era stato messo in atto per i depositi in Zecca. Nel giro di otto anni la Signoria avrebbe reso circa quattro milioni di ducati, risparmiando una spesa annua di interessi di 200.000 ducati. La realizzazione dell'operazione - sosteneva Priuli - avrebbe permesso allo Stato di abolire le decime e le tanse a perdere a Venezia, nonché il sussidio e il dazio macina in Terraferma. "Queste sono quelle gravezze", affermava il patrizio veneziano, "che per giustitia a sollevamento de sudditi deveno esser levate, quando bene dovessero apportar qualche incommodo alla Serenità Vostra, importando molto più al governo della Repubblica il rispetto della giustitia et gratitudine de popoli che lo accrescimento de entrate". In questo caso il pensiero di Priuli sembra aver conosciuto un'evoluzione rispetto a qualche anno prima, all'epoca della prima proposta per l'ammortamento dei debiti in Zecca. Allora egli si era scagliato contro l'eccessiva prudenza del governo nel tassare i sudditi del Dominio; adesso invece le esigenze politiche del "quieto vivere" prevalgono sulle necessità di cassa. Necessità che del resto si stavano rendendo meno pressanti grazie all'alleggerimento dell'onere passivo del debito pubblico. Conviene altresì rilevare che Priuli non sembra aver accettato il principio dell'imposizione diretta regolare; egli considera le angarie e il sussidio ordinario come gravezze legate alle congiunture militari, con caratteristiche di straordinarietà. Una concezione, questa, che oramai non trovava un riscontro effettivo nella realtà delle vicende statali veneziane ed europee. La proposta comunque non venne accettata. Priuli probabilmente aveva già provocato la suscettibilità di molti patrizi, che si erano visti loro malgrado diminuire le rendite sui titoli di stato; e probabilmente le voci contrarie avevano avuto gioco facile sottolineando gli impegni finanziari che richiedeva l'affrancazione dei depositi in Zecca. Si continuò pertanto a restituire i soli capitali depositati in Zecca.