Taylor, regola di

Dizionario di Economia e Finanza (2012)

Taylor, regola di

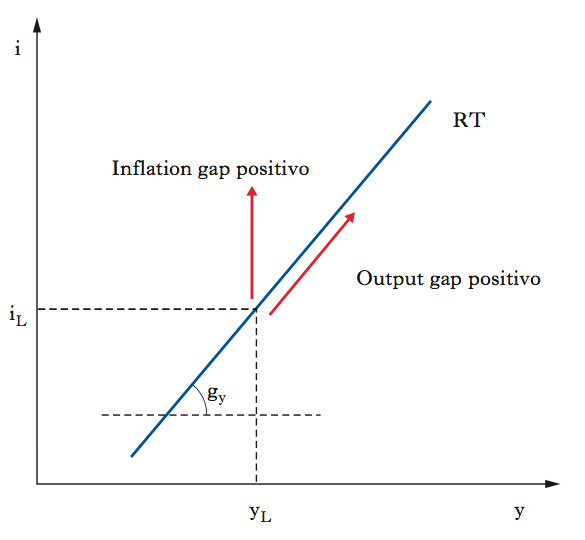

Regola elaborata nel 1993 dall’economista statunitense J.B. Taylor, che indica come la banca centrale dovrebbe far variare il tasso di interesse nominale in risposta a shock che provochino lo scostamento del PIL reale e del tasso di inflazione dai loro valori obiettivo (➔ target). Posto che l’obiettivo di PIL reale sia costituito dal suo livello di lungo periodo (in logaritmi: yL) e l’obiettivo di inflazione sia π** (per molte banche centrali è un tasso vicino al 2%), la regola può essere scritta come: it=rL+π**+gy(yt−yL)+gπ(πt−π*), dove rL rappresenta il tasso di interesse reale ‘naturale’, cioè quel tasso che è compatibile con l’equilibrio di lungo termine. La regola suggerisce alla banca centrale di mantenere il tasso nominale ancorato a quello di lungo periodo (iL=rL+π**) quando non vi siano né output gap (yt−yL=0) né inflation gap (πt−π**=0). Inoltre, suggerisce che, in presenza di un output gap positivo (negativo) di un punto percentuale, il tasso di interesse nominale dovrebbe essere aumentato (ridotto) di gy punti e, in presenza di un inflation gap positivo (negativo), di gπ punti. L’ampiezza e l’intensità della reazione della banca centrale sono determinate dai coefficienti gy e gπ, che riflettono i pesi che essa attribuisce ai due tipi di shock. Una banca centrale più avversa all’inflazione avrà un gπ>gy. ● La regola di T. è rappresentabile graficamente come una retta crescente nello spazio (nel grafico i è l’interesse e y è il PIL), con un’inclinazione determinata da gy. In presenza di output gap positivo la banca centrale aumenta il tasso lungo la retta. In presenza di shock inflazionistico positivo la retta si sposta in alto, per cui il tasso nominale cresce a parità di PIL reale. Affinché la reazione della banca centrale abbia un effetto nel reprimere lo shock inflazionistico, è necessario che l’aumento del tasso nominale si traduca in un incremento del tasso reale al di sopra del suo livello ‘naturale’ (principio di T.), dal momento che è quest’ultimo a influenzare le decisioni di investimento e, più in generale, la domanda aggregata (➔). La condizione sufficiente perché ciò accada è gπ>1. Supponendo, per es., che il tasso reale naturale sia pari al 2%, l’obiettivo di inflazione sia il 2% e che, all’inizio, l’output gap sia nullo, ma vi sia uno shock inflazionistico inatteso tale per cui πt=4%, se gπ=1,5>1, il tasso di interesse nominale verrà portato dalla banca centrale a it =8% che, con un’inflazione effettiva pari al 4%, implica un tasso reale effettivo del 4%, cioè maggiore di quello ‘naturale’.