Risparmio

Enciclopedia Italiana - VI Appendice (2000)

Risparmio

(XXIX, p. 453; App. II, ii, p. 721; III, ii, p. 625; V, iv, p. 539)

Tendenze del tasso di risparmio negli anni Novanta

Nel 1995 il Fondo monetario internazionale rilevava che dal 1980 in poi il tasso di r. mondiale (il rapporto fra r. nazionale e PIL) aveva fatto registrare una significativa diminuzione. Il tasso di r. mondiale medio era stato pari al 24,1% nel periodo 1975-82, scendendo al 22,6% nel periodo 1983-90 (IMF 1995).

L'affermarsi della tendenza a ridursi del tasso di r. mondiale all'inizio degli anni Ottanta interrompeva un trend di segno contrario che durava fin dagli anni Venti. Infatti il r., che in precedenza si aggirava fra il 10 e il 15% del PIL in gran parte dei paesi industrializzati, alla fine degli anni Settanta era giunto intorno al 20% sia nelle economie industriali che in quelle di rapida crescita, con punte superiori al 30% in Giappone e in altre economie asiatiche.

Nell'ultimo scorcio degli anni Novanta, questa tendenza pare essersi arrestata. Dal 1994 in poi il tasso mondiale di r. ha ripreso a crescere, giungendo nel 1999 al 23,3%. Grazie a quest'inversione di tendenza, il tasso medio di r. del periodo 1991-99 è risultato superiore a quello del periodo 1983-90 (tab. 1). Ma l'andamento del tasso di r. mondiale è la risultante di differenti andamenti in diverse aree economiche e di diversi comportamenti del r. privato e pubblico.

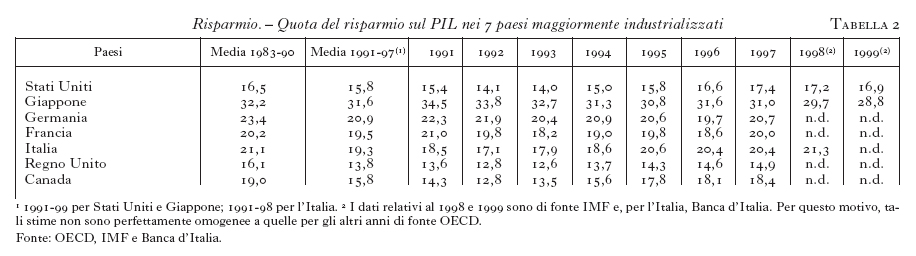

Se si confrontano i valori medi del tasso di r. relativi ai periodi 1983-90 e 1991-99, si rileva che nelle economie avanzate nel loro complesso il tasso di r. totale è rimasto invariato (21%), ma è diminuito nell'UE. Un'analisi dettagliata dei sette paesi più industrializzati (tab. 2) mostra che, a fronte di riduzioni più contenute negli USA e in Giappone, si sono avute diminuzioni più sensibili in quasi tutti i paesi europei. Nelle economie asiatiche di nuova industrializzazione, vi è stato un calo di un punto percentuale, ma il tasso di r. resta al di sopra del 30% e superiore a quello giapponese. Nei paesi in via di sviluppo si assiste a un incremento significativo del tasso di r., che passa dal 22,6% del 1983-90 al 26,1% del 1991-99. Un discorso a parte va fatto per le economie in transizione. I pochi dati disponibili per questi paesi mostrano un drastico calo del tasso di r.: dal 30% circa del 1991, si è passati al 20% nel 1999. Come si vedrà oltre, la spiegazione del comportamento del r. nelle economie in transizione è molto probabilmente diversa da quella relativa alle altre economie.

Risparmio privato e risparmio pubblico

Un importante elemento per spiegare la tendenza del tasso di r. aggregato è la distinzione fra il tasso di r. del settore privato e quello del settore pubblico. Come si può vedere dalla tab. 1, i due andamenti sono abbastanza difformi fra loro e si differenziano da area ad area. Nelle economie avanzate nel loro complesso, tra il 1983-90 e il 1991-99, il tasso di r. pubblico è leggermente aumentato mentre si è ridotto quello privato. Nelle economie di nuova industrializzazione la propensione pubblica a risparmiare è cresciuta significativamente a fronte di una riduzione di quella privata.

I dati aggregati relativi alle economie avanzate derivano da comportamenti diversi nelle tre principali aree (USA, Giappone, Unione Europea). Negli USA (tab. 2), il tasso di r. pubblico ha preso a crescere dal 1994, giungendo a valori molto elevati alla fine del decennio. È proprio l'aumento del tasso di r. pubblico che ha consentito al tasso di r. totale statunitense di riprendere a crescere, sempre dal 1994, malgrado la continua riduzione della propensione a risparmiare del settore privato. Nell'UE, al contrario, è cresciuto il tasso di r. privato, ma è sensibilmente diminuito quello pubblico (tab. 1). Nel corso degli anni Novanta, il settore pubblico europeo ha fatto registrare tassi di r. positivi solo nel 1998 e 1999. Riguardo al Giappone, il suo tasso di r. totale è diminuito relativamente poco rispetto al periodo 1983-90 (tab. 2) e ciò è il risultato di un ulteriore aumento della propensione al r. dei privati e di una sensibile riduzione del tasso di r. pubblico. Le economie asiatiche industrializzate si sono comportate diversamente dal Giappone: è aumentato il tasso di r. pubblico mentre è diminuito quello privato (tab. 1).

Il r. negativo del settore pubblico è ovviamente dovuto ai significativi disavanzi pubblici che hanno caratterizzato gran parte delle economie industrializzate occidentali. Negli anni Novanta, il fenomeno ha interessato l'Europa in particolare; infatti, come già rilevato, è qui che si riscontra la dinamica meno positiva del tasso di r. pubblico.

Si deve tuttavia notare che, sia negli USA sia in Europa, si è assistito a una tendenza al miglioramento negli ultimi anni Novanta. Tra il 1995 e il 1999, il tasso di r. pubblico statunitense è aumentato più di quattro volte, e in Europa si è passati da un tasso negativo (−2,6%) a un tasso positivo dello 0,8% (tab. 1). Tale andamento è stato certo il risultato delle politiche di risanamento delle finanze pubbliche attuate dalla maggior parte dei paesi per conformarsi ai criteri di Maastricht per l'appartenenza all'Unione monetaria europea. Negli USA, le politiche di riduzione del deficit e del debito pubblico sono in corso da vari anni. Riguardo al Giappone, esso sembra in controtendenza: il tasso di r. pubblico, sebbene assai più elevato di quelli occidentali, mostra negli ultimi anni Novanta una tendenza alla riduzione. Ciò può essere spiegato con il crescente impegno delle autorità giapponesi di politica economica nell'attuare politiche fiscali espansive a sostegno dell'economia, che attraversa una fase recessiva.

L'analisi diviene più complessa quando si voglia spiegare la dinamica nel tempo del tasso di r. privato. Esiste una letteratura assai ampia sulla teoria del r. che non può essere presa in considerazione in questa sede (per cenni, v. risparmio, App. V); è sufficiente qui sottolineare l'esistenza di un accordo assai vasto sul fatto che la propensione al r. della collettività tende a decrescere con il crescere dell'età media della popolazione. Poiché si assiste nelle economie avanzate a un crescente invecchiamento della popolazione, una riduzione del tasso di r. privato può almeno in parte essere spiegato da questo fenomeno.

Un discorso a parte va fatto per le economie in transizione. Negli anni Novanta questi paesi hanno fatto registrare una riduzione della loro propensione al r. di circa 10 punti percentuali. Non solo una riduzione di tale portata non ha riscontro nelle altre economie, ma non può nemmeno essere spiegata da fattori analoghi a quelli operanti nelle economie di mercato. Come fa osservare il Fondo monetario, un fattore importante alla base del calo del tasso di r. dei paesi ex socialisti è stato il venir meno del cosiddetto r. forzoso. Prima dell'attuale fase di transizione, l'elevata propensione al r. era in larga misura dovuta alla scarsità delle opportunità di consumo esistenti (IMF 1995, pp. 68-69).

Il risparmio in Italia

L'Italia ha una propensione a risparmiare che assume valori intermedi rispetto a quelli rilevati in altre economie industrializzate. Il nostro paese, però, si caratterizza per una tendenza alla riduzione della quota di r. più accentuata che altrove: infatti, se nel periodo 1983-90 la quota di r. italiana era stata in media pari al 21,1%, nel successivo periodo 1991-98 la quota è scesa al 19,3% (tab. 2).

L'andamento del r. lordo in confronto al PIL è in parte spiegato dall'andamento del r. pubblico in Italia nel corso degli anni Ottanta e dei primi anni Novanta. I significativi disavanzi del settore pubblico hanno contribuito alla riduzione dell'incidenza del r. sul prodotto interno. Tuttavia, va considerato anche il comportamento della propensione al r. del settore privato e, in particolare, delle famiglie.

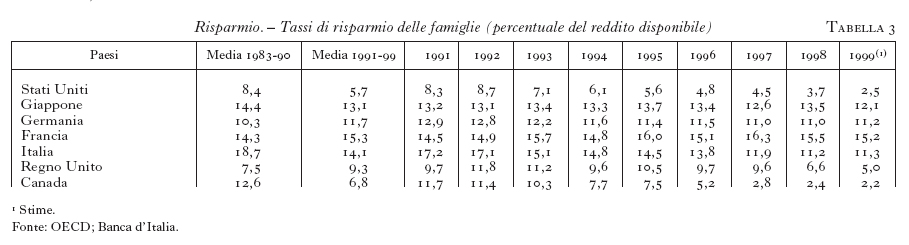

La propensione al r. delle famiglie italiane è tradizionalmente sempre stata molto elevata e superiore a quella registrata nei principali paesi industrializzati. Nel periodo 1983-90, la propensione a risparmiare delle famiglie italiane (misurata dal rapporto percentuale fra r. e reddito disponibile) era stata pari al 19% circa, di gran lunga superiore a quella dei sette paesi più industrializzati. Ma gli anni Novanta hanno fatto registrare una riduzione della propensione italiana al r. assai drastica: tra il 1983-90 e il 1991-99, infatti, tale propensione è diminuita di più di 4 punti percentuali. Una diminuzione di portata analoga si è avuta solo in Canada, mentre in Francia, in Germania e nel Regno Unito la propensione a risparmiare delle famiglie è addirittura aumentata (tab. 3). Se si osservano i dati relativi agli anni più recenti, si rileva che le famiglie italiane non sono più quelle con la più elevata propensione al risparmio. Sembra evidente pertanto che la riduzione della quota italiana del r. lordo sul PIL non è spiegata soltanto dal comportamento del settore pubblico, ma anche da quello del settore privato. D'altro canto, l'andamento del r. delle famiglie è del tutto coerente con il significativo invecchiamento della popolazione che il nostro paese fa registrare.

bibliografia

Banca d'Italia, Relazione del Governatore, vari numeri; International Monetary Fund (IMF), World economic outlook, May 1995 e vari numeri; Organization for Economic Cooperation and Development, Economic outlook, vari numeri.