● Economia e innovazione

Da ormai più di quindici anni assistiamo a un rallentamento nella crescita della produttività del lavoro rispetto al decennio precedente. Il fenomeno è consistente e trasversale alla maggior parte dei paesi industrializzati, e interroga economisti, governi e imprese, tanto più che il sentire comune e le narrazioni mediatiche ci presentano un mondo in continuo cambiamento, accelerato dall’introduzione di nuove tecnologie. Il confronto fra il rallentamento della produttività e le promesse trasformative delle tecnologie emergenti configura un apparente paradosso; cerchiamo di comprenderne i termini e indagarne le possibili cause.

Tanto per cominciare, perché ci dovremmo interessare della crescita della produttività? La domanda non è scontata. È utile partire da un’altra domanda ancora: da dove proviene la crescita economica per un paese? L’aumento del reddito pro-capite proviene sicuramente dall’accumulazione dei fattori produttivi, in particolare il capitale fisico e il lavoro.1 Entrambe queste forme di crescita hanno giocato un ruolo fondamentale nei processi di sviluppo dei paesi oggi industrializzati, ma sul lungo termine presentano degli evidenti limiti materiali. Il più importante motore della crescita moderna è invece proprio la crescita della produttività, con la quale indichiamo il miglioramento nel modo di utilizzare i singoli fattori e di combinarli fra loro nella produzione.

Poiché indica genericamente l’efficienza con la quale produciamo, la produttività non è facile da misurare in maniera chiara. L’indicatore statistico più in uso si riferisce alla produttività aggregata del lavoro, tipicamente misurata in termini di PIL reale per ora lavorata.2

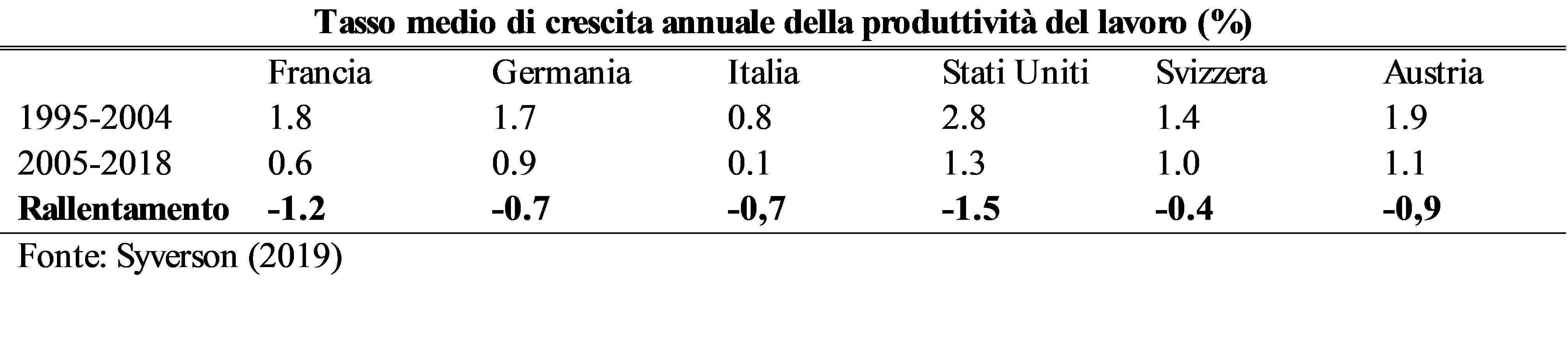

Figura 1: Come è rallentata la produttività?

Figura 1: Come è rallentata la produttività?

Il tasso medio di crescita annuale della produttività del lavoro nel periodo 2005-2018 è diminuito in maniera consistente rispetto al decennio precedente, come illustrato in Figura 1. Ciò non solo nei paesi ivi indicati: in un recente studio (Brynjolfsson et al., 2017) si calcola che il fenomeno ha investito 29 su 30 dei paesi OCSE analizzati, con un tasso di crescita pressoché dimezzato, calato in media dell’1,2 %. Per meglio quantificare il caso degli Stati Uniti, Syverson (2017) stima che – se la produttività non fosse rallentata – il PIL degli Stati Uniti nel 2015 sarebbe stato più elevato di 3000 miliardi di dollari (il 17% in più), ovvero 9300 dollari pro-capite, una cifra consistente.

La stima presenta tutti i limiti delle speculazioni controfattuali; non abbiamo a priori nessun motivo di aspettarci che la produttività continui a crescere all’infinito allo stesso ritmo, o addirittura che cresca sempre più velocemente. Tuttavia, l’estensione internazionale del fenomeno, la sua consistenza e la sua durata prolungata obbligano quantomeno a chiederci cosa abbia concorso a determinarlo. Se crediamo alle promesse palingenetiche delle nuove tecnologie, perché non riusciamo ad apprezzarne l’impatto economico?3

È un problema di misurazione?

In parte, ma non del tutto.

L’OCSE definisce genericamente nel suo Productivity Manual le misure di produttività come "il rapporto fra una misura del volume di output prodotto e una misura del volume di input impiegati”.4 Qualsiasi errore nella misurazione degli input o dell’output genera quindi indicatori difettosi, che potrebbero aver nascosto l’effettivo aumento di produttività negli ultimi anni.5 L’emergere e il consolidarsi dell’economia digitale, ad esempio, ha determinato la crescita di settori basati su asset prevalentemente intangibili, difficili da misurare con precisione e che possono essere facilmente trasferiti verso paradisi fiscali e sfuggire quindi alla rilevazione delle statistiche ufficiali.

Non è tuttavia vero, come sostengono i più ottimisti, che gli effetti delle nuove tecnologie sulla produttività siano a tutti gli effetti presenti, per quanto misurati male. Innanzitutto, gli errori di misurazione esistevano anche prima, mentre, al netto dei problemi menzionati, i metodi statistici di misurazione della produttività si sono invece raffinati col tempo. Inoltre, l’entità dell’errore di misurazione stimato non è in ogni caso sufficiente a spiegare una riduzione così rilevante.

La riduzione degli investimenti e la crisi finanziaria

Gli investimenti in macchinari tecnologici, in ricerca e sviluppo, in infrastrutture e nella formazione dei lavoratori sono fra le fonti principali di aumento della produttività per le imprese. La riduzione degli investimenti è effettivamente fra le cause principali del rallentamento della produttività. A cosa è dovuta?

Sicuramente ha giocato un ruolo importante la crisi finanziaria del 2007-08, che ha condotto a una riduzione degli investimenti per effetto delle maggiori difficoltà di accesso al credito da parte delle imprese e della depressione subita dalla domanda aggregata. Per esempio, Besley et al. (2020) stimano, per il caso del Regno Unito, che le difficoltà di accesso al credito abbiano concorso a determinare circa la metà del consistente decremento nella produttività (-9.3%) fra il 2008 e il 2009, mentre Ollivaud et al. (2016) ipotizzano che il calo della domanda nei paesi di area OCSE possa spiegare il 50% della riduzione nella contribuzione del capitale fisico all’aumento di produttività. Ai mancati investimenti delle imprese si è poi aggiunto il calo degli investimenti pubblici intercorso negli stessi anni.

Tuttavia, il rallentamento degli investimenti e della produttività è cominciato prima dello scoppio della crisi. Fra i possibili fattori strutturali che precedono quelli legati alla contingenza del ciclo economico negativo da essa determinato, due sono i principali sospettati. In primis, l’aumento della concentrazione del mercato e la riduzione del livello di competizione fra imprese in alcuni settori, con un conseguente minore incentivo da parte delle stesse a investire per mantenere vantaggio competitivo (Gutierrez & Philippon, 2017). In secondo luogo, un incremento nei fenomeni di short-termism da parte del management delle grandi imprese – ovvero la tendenza a privilegiare obiettivi di redditività sul breve periodo a discapito del lungo (Haskel & Westlake, 2017).

L’innovazione tecnologica: speranze deluse o aspettative impazienti?

In ultima istanza è il cambiamento tecnologico la principale causa di crescita della produttività del lavoro nel lungo periodo. Le statistiche nei due periodi che confrontiamo (1995-2004 e 2005-2018, v. Figura 1) non sembrano però suggerire che il problema del rallentamento sia causato da una riduzione delle spese in ricerca e sviluppo (R&S). Tuttavia, è comunque interessante notare che la spesa per ottenere un aumento della produttività pari - o addirittura inferiore - al passato è in continua crescita. Goldin et al. (2020) constatano per esempio che, mentre il tasso di crescita della produttività multifattoriale per gli Stati Uniti è rimasto costante dal 1930 o si è addirittura ridotto, la spesa per R&S è cresciuta di ventitré volte.6 Ancora, la “legge di Eroom” afferma che il costo di sviluppo di un nuovo farmaco raddoppia ogni nove anni circa. Un fenomeno simile sembra emergere anche nella ricerca di base, al punto da fare ipotizzare a qualche ricercatore che - in forza di una crescente complessità e accumulazione della conoscenza - le idee stiano diventando “più difficili da trovare”. Parte del rallentamento nella produttività potrebbe quindi essere legato a una maggiore difficoltà nel produrre innovazione, ma si tratta di un’ipotesi che necessita ancora di indagini più approfondite.

L’evidenza recente sembrerebbe poi prestare il fianco alle tesi dei tecno-pessimisti - riassunte da Robert Gordon in The Rise and Fall of American Growth (2017), per il quale le innovazioni recenti hanno un potenziale meno pervasivo di quelle che avviarono le grandi rivoluzioni tecnologiche dell’era industriale. In risposta a queste tesi, Brynjolfsson et al. (2017) indagano in prospettiva storica gli andamenti della crescita della produttività, e concludono invece che il potenziale delle nuove tecnologie - intelligenza artificiale e guida autonoma in primis – è immenso, ma probabilmente si realizzerà appieno solo nei prossimi decenni.

Perché gli effetti economici di una nuova tecnologia diventino statisticamente apprezzabili, occorre infatti che se ne accumuli uno stock sufficiente nel sistema produttivo, tale da sostituire quella precedente; inoltre, ad una trasformazione dei macchinari e delle tecniche di produzione, occorre affiancare uno sviluppo (tipicamente lento) di “tecnologie complementari” per il loro funzionamento ottimale, quali le competenze dei lavoratori necessarie per utilizzarli, l’adattamento delle strutture organizzative, le relazioni con i fornitori e i clienti. In forza di ciò, nelle fasi di transizione da un paradigma tecnologico a un altro, è perfettamente plausibile che la produttività aggregata rallenti inizialmente, per poi crescere rapidamente a adattamento ultimato, esattamente come è accaduto con la diffusione dell’energia elettrica per uso industriale agli inizi del ‘900, e del computer fra gli anni ’70 e gli anni ’90.

Le aspettative di frutti immediati da cogliere dalla tecnologia sono quindi forse mal riposte, ma resta in ogni caso prioritario predisporre gli strumenti per favorirne la maturazione, affrontando al contempo la relativa debolezza degli investimenti che ha caratterizzato gli ultimi decenni.

[1] Per esempio, il capitale fisico può essere “accumulato” investendo in infrastrutture, costruendo nuovi macchinari, strumenti, fabbriche e uffici. Il fattore lavoro cresce aumentando il numero di impiegati nelle forze di lavoro oppure richiedendo a chi già lavora di lavorare più giorni in un anno o più ore in un giorno.

[2] Il PIL reale rappresenta una stima aggregata della quantità effettiva di beni e servizi prodotti in un territorio in un dato periodo. La misura corregge il PIL cosiddetto nominale dalle variazioni dei prezzi dovute all’inflazione.

[3] Non esiste un quadro di riferimento teorico in grado di includere simultaneamente tutte le potenziali cause; un’utile guida ci viene da un recente working paper pubblicato da un gruppo di ricercatori dell’Università di Oxford (Goldin et al., 2020), nonché da due report pubblicati rispettivamente dal Fondo Monetario Internazionale (Adler et al., 2017) e dal think tank Brookings (Andrews et al., 2016), che riassumono e discutono approfonditamente le ipotesi indagate allo stato corrente nella sostanziosa letteratura sul tema.

[4] OECD (2001), OECD Productivity Manual: A Guide to the Measurement of Industry-Level and Aggregate Productivity Growth, OECD, Paris, March 2001, p. 9.

[5] Per motivi di spazio non è in questa sede possibile esplorare approfonditamente i problemi di misurazione della produttività nei loro dettagli tecnici. Questi i principali: la stima dell’output “reale” a partire da misure monetarie di output “nominale”; la creazione di indici aggregati di prezzi e unità di misura per famiglie di prodotti e servizi estremamente eterogenei fra loro, o privi di consistenza materiale; l’incorporazione delle variazioni di qualità dei prodotti negli indici di prezzo.

[6] La produttività multifattoriale (Multi-Factor Productivity, o Total Factor Productivity) è un’altra misura largamente diffusa di produttività, e individua in via residuale l’aumento di output totale non riconducibile alla crescita quantitativa negli input utilizzati.

Immagine: https://pixabay.com/it/photos/luoghi-perduti-fabbrica-industria-5328693/

Bibliografia

Adler, G., Duval, M. R. A., Furceri, D., Sinem, K., Koloskova, K., & Poplawski-Ribeiro, M. (2017). Gone with the headwinds: Global productivity. International Monetary Fund Staff Discussion Note.

Andrews, D., Criscuolo, C., & Gal, P. (2016). The global productivity slowdown, technology divergence and public policy: a firm level perspective. Brookings Institution Hutchins Center Working Paper, 24.

Besley, T. J., Roland, I. A., & Van Reenen, J. (2020). The Aggregate Consequences of Default Risk: Evidence from Firm-level Data, National Bureau of Economic Research Working Paper Series, No. 26686.

Brynjolfsson, E., Rock, D., & Syverson, C. (2017). Artificial intelligence and the modern productivity paradox: A clash of expectations and statistics. National Bureau of Economic Research Working Paper Series, No. 24001.

Goldin, I., Koutroumpis, P., Lafond, F., & Winkler, J. (2020). Why is productivity slowing down? OMPTEC Working Paper No. 2020-1

Gordon, R. J. (2017), The Rise and Fall of American Growth. The U.S. Standard of Living since the Civil War. Princeton University Press

Gutiérrez, G., & Philippon, T. (2017). Declining Competition and Investment in the US, National Bureau of Economic Research Working Paper Series, No. 23583.

Haskel, J., & Westlake, S. (2018). “Intangibles, Investment, Productivity, and Secular Stagnation”, in Capitalism without Capital (pp. 91–117). Princeton University Press

Ollivaud, P., Guillemette, Y. & Turner, D. (2016). Links between weak investment and the slowdown in productivity and potential output growth across the OECD, OECD Economics Department Working Papers 1304, OECD Publishing.

Syverson, C. (2017). “Challenges to mismeasurement explanations for the US productivity slowdown”, in Journal of Economic Perspectives, 31(2), pp.165-86.

Syverson, C. (2019). Al and the Modern Productivity Paradox: A Clash of Expectations and Statistics, BCGE “L’essentiel de la finance” Seminars, Link: https://www.youtube.com/watch?v=oIiYeCRtBAQ

© Istituto della Enciclopedia Italiana - Riproduzione riservata

Argomenti